美玉米、美麦单产预期仍存变数

2023-07-19 09:20:03 期货日报 光大期货 王娜“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

美国农业部(USDA)7月供需报告公布后,美玉米领跌、美麦跟跌。交易商表示,美玉米播种面积增加,巴西二茬玉米预计丰产,以上利空因素在7月USDA报告中集中体现,CBOT谷物报价区间下移。本周初,在美联储加息周期即将结束、美元疲软等利多因素带动下,玉米期价振荡反弹,谷物期价修正报告跌幅。

7月供需报告利空兑现

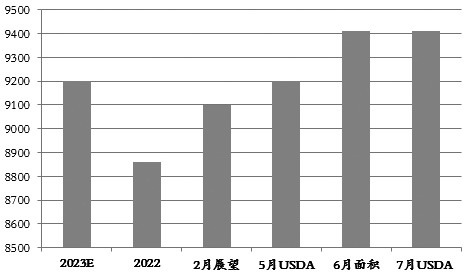

USDA7月供需报告预期2023年美玉米大丰收,这给新年度美国及全球玉米市场带来较大的供应压力。在最新供需报告中,美国农业部预期2023/2024年度玉米产量将达到153.2亿蒲,高于6月市场预估的152.65亿蒲和分析师预期的152.34亿蒲。在本次报告中,美玉米总产达到创纪录高位的主要原因是新年度种植处于高位水平。7月供需报告显示,新年度美玉米播种面积预计为9410万英亩,较6月供需报告中面积预估提升210万英亩,与6月面积报告的创纪录高位持平,美玉米种植面积与收割面积均上调的利空影响持续。

单产方面,7月报告预期美玉米单产为177.5蒲/英亩,低于6月报告的181.5蒲/英亩。对于7月报告中单产数据的调整,市场普遍认为这是受6月干旱天气的影响,单产下调主要是受天气因素的影响。在对比单产和面积数据的变化过程中,单产的调整空间更大,变数也是最多的。单产数据调整对天气有较强的依赖性,这也就意味着如果依赖单产数据调高来实现美玉米丰产预期,这样就会存在很大的不确定性。如果未来几周美玉米进入关键授粉期之后,干燥高温天气影响作物生长,单产相应下调,就会导致丰产预期随之变化。与单产数据调整受限较多不同的是,面积的数据相对确定。如果播种面积稳定增长,这就意味着只要单产数据处于相对高位,玉米总产数据还是会达到创纪录的水平。

黑海出口遇阻

在7月报告后,美麦、美玉米联动反弹的行情表现中,交易商在小麦市场逢低买入的积极性更为高涨。究其原因在于除美元走软、商品市场联动性反弹利多因素提振之外,黑海出口协议的不确定性也是引发交易商阶段性做多小麦的主要因素。

7月17日,俄罗斯克里姆林宫表示停止参与黑海谷物出口协议。这一消息公布后,美麦先涨后跌,在黑海协议利多预期兑现后多头选择获利离场。具体分析来看,此前市场对于持续关注的黑海外运问题,交易商一直存在较大的担忧。虽然2023/2024年度公布的全球谷物市场供应预期在逐步缓解,但是乌克兰作为主要的谷物供应商,其谷物出口问题一直是市场关注的焦点问题。因此,市场在预期7月黑海协议续签存在较大的不确定性的时候,小麦市场对这一因素给出了一定的风险升水。但是俄罗斯谷物出口联盟近期表示,尽管俄罗斯退出了黑海谷物出口协议,但其成员国计划继续以具有竞争力的价格向客户供应俄罗斯谷物,这一定程度上缓解了谷物市场的供应压力。

图为美玉米面积调整情况(单位:万英亩)

同时,从美麦绝对价格来看,截至目前,美麦主连650美分的价格已经明显低于俄乌冲突期间的高位1363美分报价。小麦市场再次遭到俄罗斯低价小麦供应市场、南美谷物供应预期增加等利空因素影响。因此,国际谷物市场以小麦和玉米为代表的价格区间逐步下移,小麦价格也相应达到低位水平。(作者单位:光大期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号