股指中枢将小幅上移

2023-04-03 08:45:10 期货日报 一德期货 陈畅“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

随着欧美银行风险的集中释放,市场对其关注度逐渐减弱,消息面进入相对平静期。在海外风险事件逐渐平息、国内稳增长信号仍存的背景下,预计A股指数中枢将缓慢上移。

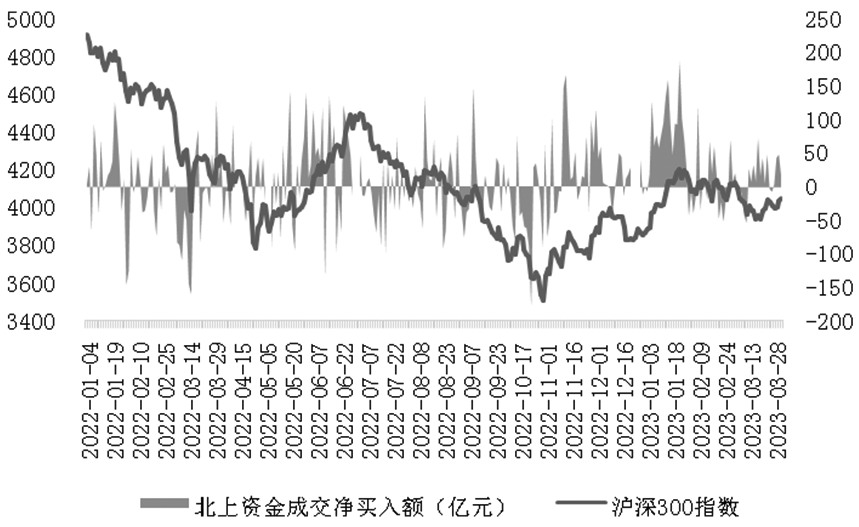

上周A股市场整体呈现先抑后扬态势,上证综指从最低点3220点(2月以来箱体下沿附近)最高反弹至3278点。市场风格方面,上周TMT板块的成交额占两市成交额比例继续处于40%以上的高位。进入4月,关注其交易拥挤度能否有所回落。期指标的指数方面,沪深300(周涨幅0.59%)表现相对强于中证500(周涨幅0.47%)、上证50(周涨幅0.33%)和中证1000(周涨幅0.11%)。资金面方面,上周北上资金继续流入,为104.6亿元,幅度较前一周的109.5亿元略微收窄;两市日均成交额为10047亿元,较前一周的10008亿元小幅回升;两融余额继续回升,现位于16100亿元左右。

欧美银行风险逐渐平息

回顾3月,美股市场在多重风险积聚的背景下走势一波三折。3月9日之前,在美国多项经济数据超预期、通胀回落幅度不及预期等因素的影响下,投资者对美国经济增长的预期有所修复。此外,美联储2月议息会议纪要重申抗通胀的决心,包括3月7日晚间鲍威尔在国会听证会上表示,若整体数据暗示有必要加快紧缩,联储将准备加快加息步伐。受此影响,市场认为3月大概率会加息50BP,并预计终端利率将在6%以上,十年期美债收益率因此再度冲高至4%以上。3月9日晚间,硅谷银行突然宣布出售其所有210亿美元的可销售证券,因此遭受了18亿美元的亏损,并寻求通过出售普通股和优先股募资22.5亿美元,从而避免流动性危机。尽管3月10日公布的非农数据整体依旧强劲,但在硅谷银行事件的影响下,市场风险偏好趋向谨慎,部分投资者倾向于认为3月议息会议美联储不会加息。而3月14日晚间公布的美国2月份CPI较1月份上涨6%,符合市场预期,更加使得紧缩预期降温。3月15日晚间,瑞士信贷出现流动性危机,投资者愈发担心此类事件频发可能导致经济衰退,从而拖累需求。3月23日凌晨,备受关注的美联储议息会议召开。从会议结果来看,美联储选择继续加息25BP,至4.75%—5%,但同时暗示加息可能逐步接近尾声。这一表态,一方面向市场传递了当前银行体系整体风险可控的信息,另一方面给后续的政策腾挪留下空间。在此背景下,美股市场逐渐企稳回升,美债收益率也随之回落。

3月议息会议上,鲍威尔多次强调当前银行问题会造成信用紧缩,进而对增长和通胀也将起到抑制效果。因此笔者预计加息终点已经临近,但是降息路径还有很大变数,主要取决于接下来通胀和金融系统风险如何演绎。3月24日德意志银行CDS跳涨意味着海外银行风险事件余波未平,但若加息停止且政策面应对得当,资本市场关注度最高阶段可能正在过去。就二季度而言,若加息停止、美债利率中枢回落、美元指数走弱,一定程度有利于支持人民币汇率升值预期,海外资金重新流入也利好A股市场资金面。

企业盈利呈现温和复苏

历年的4月对于A股来说都是重要的时间窗口,因为一季度经济数据将在4月披露,上市公司也必须在4月30日之前完成年报和一季报的业绩披露。目前来看,2023年内经济温和复苏的大趋势基本确定。年初,由于经济数据处于空窗期,随着国内病毒感染峰值的过去、累积需求的集中释放和生产端的快速修复,投资者对年内经济强复苏抱有较高期待。5%的GDP增长目标,使得国内强复苏逻辑暂时延后,相较于总量增速,经济增量上将更加注重产业结构的升级调整。笔者认为,经济复苏是一个循序渐进的过程。考虑到当前中美库存周期的位置,年初的增长洼地被迅速填平后,国内经济大概率会呈现缓慢复苏的状态。从A股企业盈利的角度来看,受春节假期影响,一季度整体处于开工淡季。2月中旬以来开工率逐步提速,2月末全国工程开复工率接近90%。3月期间,高频数据显示,经济活动回归平稳复苏态势。在此背景下,预计一季度A股盈利将呈现0—5%的小幅正增长,修复弹性相对有限。对应A股走势而言,由于今年经济基本面大概率呈现弱复苏状态,分子端企业盈利对估值的提升作用相对有限,因此今年的行情更多是对2022年调整的修复。

就短期而言,海外方面,随着欧美银行风险的集中释放,市场对其关注度逐渐减弱,消息面进入相对平静期。而加息终点信号的出现,将有利于外资持续流入A股市场。国内方面,当前国内经济弱复苏的格局并未改变,这意味着上市公司一季度业绩修复弹性相对有限。目前市场尚未找到成长性显著强于其他领域的行业,AIGC概念也尚未看到市场层面的有效验证。在此背景下,投资者关注的焦点大概率还会围绕中特估和数字经济展开。操作上,在海外风险事件逐渐平息、国内稳增长信号仍存的背景下,预计A股指数中枢将缓慢上移。结构方面,在TMT板块交易拥挤度降低之前,IC、IM品种受其影响日内波动可能依然较大。考虑到国内经济弱复苏的背景,预计上述两品种的性价比好于IF和IH。(作者单位:一德期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号