二月PMI佐证中国经济复苏趋势 利好原油需求

2023-03-21 08:47:51 新浪财经 华联期货 黄秀仕“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

一、主要观点

最新公布的中国2月PMI数据超预期利好,佐证了中国经济复苏的趋势,给国内原油消费复苏再添一把火。现在的看涨逻辑是需求端、供应端、宏观因素共同驱动原油价格上涨,需求端上,主要边际变化在于中国防疫政策的全面放松,中国疫后经济复苏明确,2月PMI数据超预期增长也证实了复苏的判断,高频的国内出行数据已经验证了需求端复苏的推测,国内经济活动恢复活力,旅客出行活动增多,成品油消费恢复增长,中国原油消费有望全面复苏;供应端,虽然美国释放战略原油储备29万桶/日,但是不抵俄罗斯减产50万桶/日,供应一增一减,合计供应依然将下降21万桶/日,全球供应或继续下行,利多原油;宏观上,虽然近期美国经济数据好转导致美联储加息预期有所增强,但长期来看货币政策边际放松趋势不变,在加息放缓乃至今年降息的预期下,全球金融环境边际转向宽松,利好整体大宗商品,原油在此宏观背景下仍有上涨空间。

二、基本面分析

1.库存

美国能源信息署(EIA)公布的数据显示,美国原油库存连续第10周攀升,激增至2021年5月以来最高水平,但创纪录高的美国原油出口令库存增幅低于最近几周水平。当周,美国原油库存增加120万桶,至4.802亿桶,预期为增加约50万桶。上周在俄克拉荷马州库欣的原油库存增加307,000桶,为2021年6月以来最高水平。2月末美国汽油库存下滑90万桶,至2.392亿桶,此前预期为增加50万桶。包括柴油和取暖油在内的馏分油库存增加20万桶,至1.221亿桶,为2022年1月以来最高水平,此前预估为下滑50万桶。美国原油净进口量下滑115万桶/日,美国原油和布伦特原油价差的扩大推动了2月末美国原油出口达到创纪录高的560万桶日,导致库存增幅低于此前几周。

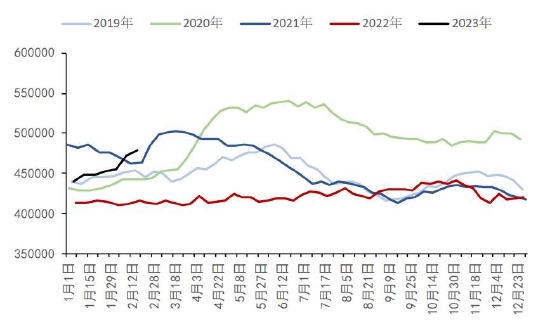

图 美国原油库存(千桶)

来源:华联期货、WIND

图 美国成品油库存(千桶)

来源:华联期货、WIND

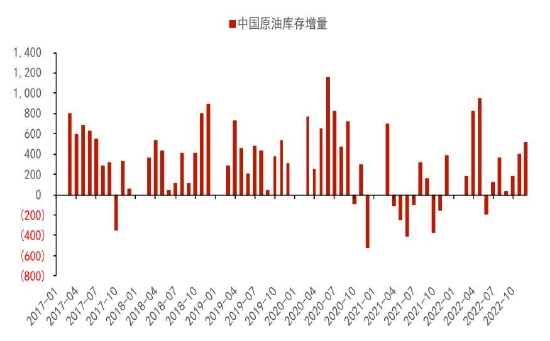

图 中国原油库存增量(万吨)

来源:华联期货、WIND

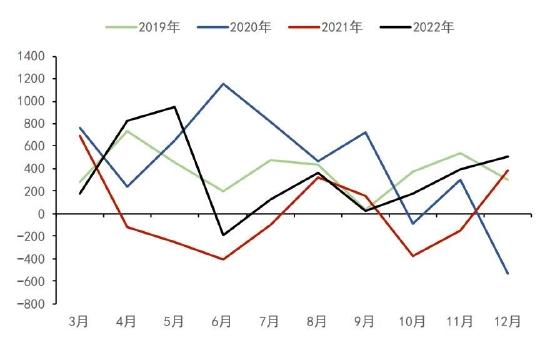

图 中国原油库存增量(万吨)

来源:华联期货、WIND

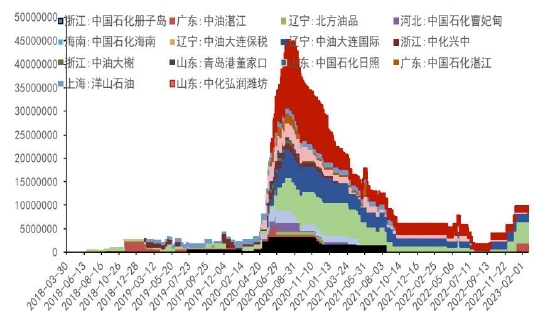

图 INE库存仓单(分地区)(桶)

来源:华联期货、WIND

图 INE库存仓单(分油种)(桶)

来源:华联期货、WIND

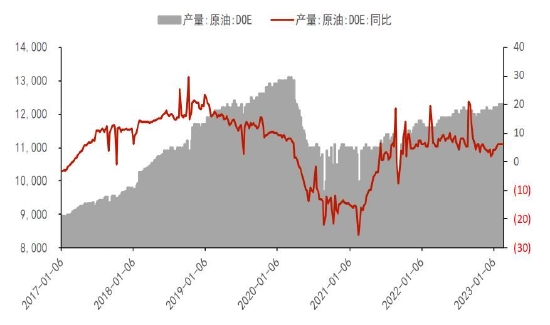

2.供应

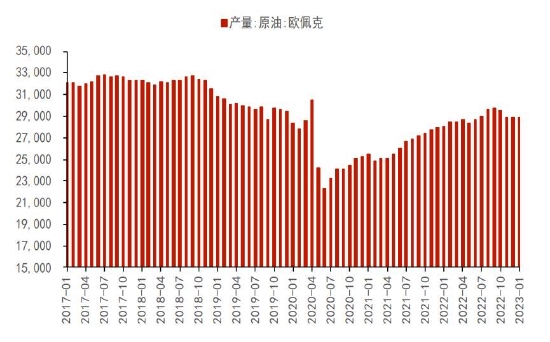

此前,美国政府表示有意在4-6月份一共释放2600万桶战略储备原油,即29万桶/日的新增供应。此前俄罗斯公布减产50万桶/日,占俄罗斯总产量的5%,自俄乌冲突以来无论油价如何波动,俄罗斯政府从来没有对原油产量做过调整,这次减产行动极其罕见,其带来的影响也将比较深远,全球供应或继续下行,利多原油。上周美国原油产量维持1230万桶,为2020年4月以来的最高水平。美国产量在去年下半年以来一直维持在1200万桶/天左右的水平,增长缓慢,主要因为产油企业减少投资支出转而注重股东分红和偿还债务。一项调查显示,石油输出国组织(OPEC)2月原油产量增加12万桶日,因尼日利亚产量反弹,但仍远低于非洲国家OPEC+的配额。根据基于油轮跟踪数据、官员信息和顾问估计的调查,OPEC上个月生产2924万桶/日原油,比1月增加12万桶/日。调查显示,今年2月,尼日利亚占OPEC石油产量增长的三分之二,因为其产量达到一年高点144万桶日。最近,尼日利亚政府与尼日尔三角洲的前军阀达成一项安全协议,该协议似乎可以缓解对生产的威胁,并导致尼日利亚石油生产复苏。

图 OPEC产量(千桶)

来源:华联期货、WIND

图 OPEC产量(千桶)

来源:华联期货、WIND

图 美国产量(千桶)

来源:华联期货、WIND

图 美国产量(千桶)

来源:华联期货、WIND

图 美国钻井数量(个)

来源:华联期货、WIND

图 美国钻井数量(个)

来源:华联期货、WIND

3.需求

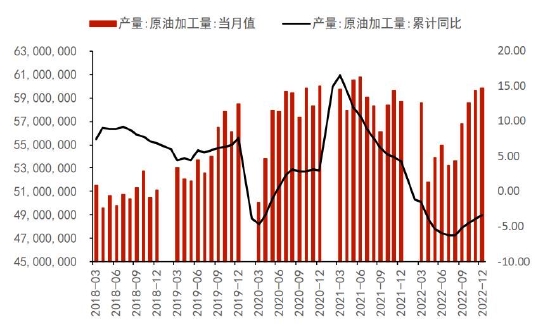

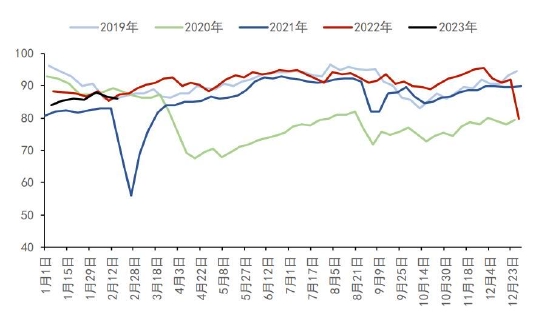

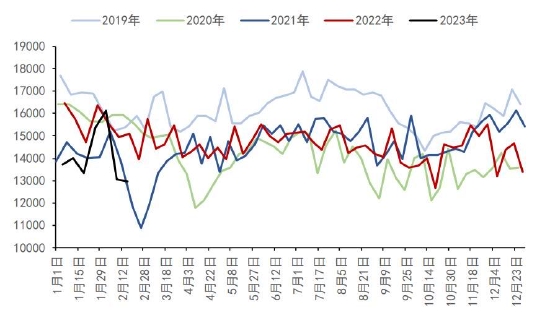

重大检修季持续给炼厂加工带来压力,2月末炼厂产能利用率下滑0.1个百分点,炼厂原油加量下滑31,000桶/日。主要因为炼厂在维护季削减原油加工量。从去年四季度开始中国需求有所好转,一方面是国内防疫政策逐渐放松,深圳、上海等城市交通运输流量出现改善,对交通油品需求形成提振,带动炼厂开工负荷提升;另一方面,为缓解产品库存压力,国内调整政策,重新加大了成品油出口,9月决定额外发放1500万吨成品油出口配额,原油加工量随之不断回升。从春节假期的旅客出行数据可以看出,国内出行大致恢复至疫情前80%左右的水平,经济活动恢复的趋势十分明朗,我们预测随着国内防疫政策的全面放松,国内经济活动恢复活力,旅客出行增多,成品油消费恢复增长,原油需求将得到明显提振。

中国是全球第二大石油消费国,原油的下游消费主要来自炼厂的加工,因此炼厂的加工量可以反映原油消费量的变化。从原油加工量数据来看,2022年原油消费的高峰期主要出现在前3个月和下半年。原油需求上涨的主要原因是炼厂炼油成本降低、炼油利润的增加和炼厂产能的扩大。3月与4月之间的炼厂加工量数据趋势出现了明显转变,从3月的5859万吨下降至4月的5185万吨,下降幅度高达11.56%,这是全年炼厂加工量的最低点。4月份是炼厂集中检修期,加之国内继续坚持疫情防控的零容忍政策,社会经济活动受到影响,抑制原料与下游需求,导致炼厂加工量从3月的5859万吨降至4月的5185万吨,下降幅度达11.56%,这是全年炼厂加工量的最低点。下半年中国需求有所好转。一方面是国内防疫政策逐渐放松,深圳、上海等城市交通运输流量出现改善,对交通油品需求形成提振,带动炼厂开工负荷提升;另一方面,为缓解产品库存压力,国内调整政策,重新加大了成品油出口,9月决定额外发放1500万吨成品油出口配额,原油加工量随之不断回升。

图 中国原油需求(吨)

来源:华联期货、WIND

图 中国原油需求(吨)

来源:华联期货、WIND

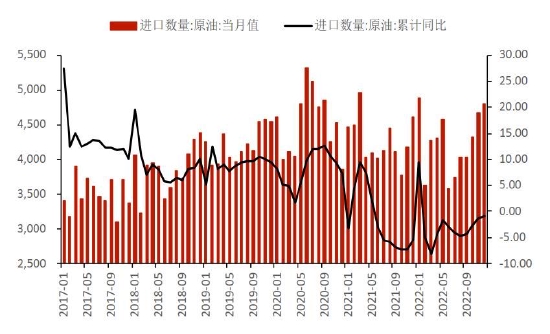

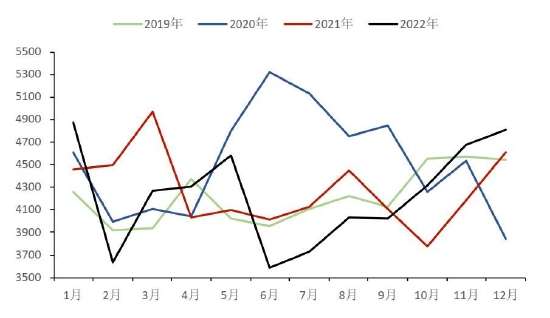

中国海关公布的数据显示,尽管四季度原油进口增加,但中国2022年全年原油进口量连续第二年下滑。数据显示,2022年全年,中国原油进口量为50,827.6万吨,较2021年的51,292.2万吨减少0.9%,为连续第二年下滑。2021年中国原油进口量也曾下降,当时为20年来首次年进口量减少。2020年日均进口量创下1,080万桶/日的纪录高位.由于炼企利润欠佳以及燃料需求不振,2022年多数时间进口都较为缓慢,但10月进口开始增多,因燃料出口上升。海关数据显示,中国12月原油进口量同比增长4.2%,为4.806.5万吨,相当于1,130万桶日,为2022年内第三高的月份,因国有炼油企业以较低的官方价格购买沙特原油,同时独立炼油企业急于使用配额。随着沙特原油官方售价较11月有所下调,中国国有炼企加大对沙特原油的采购力度,同时独立炼企则采购折扣较大的伊朗原油,以试图在年底前消耗配额。

图 中国原油进口(万吨)

来源:华联期货、WIND

图 中国原油进口(万吨)

来源:华联期货、WIND

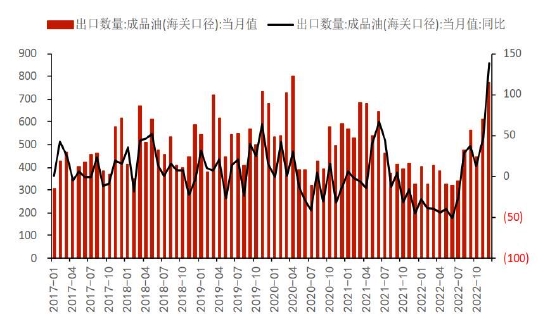

海关数据还显示,12月包括汽油、柴油、航空燃料和船用燃料油在内的成品油出口达到770.1万吨,创2020年4月以来最高,高于11月出口的614.4万吨。但2022年全年成品油出口量为5,368.9万吨,较2021年的6,030.4万吨减少11%,因2022年初出口大幅减少。中国12月天然气进口量为1,027.7万吨,同比下降12%;2022年全年天然气进口量为10,924.8万吨,较2021年的12,126.9万吨减少9.9%。天然气进口下降是因为对液化天然气(LNG)的采购量大幅减少。由于国际价格飙升抑制需求,LNG进口预计将创下26年以来最大幅度的下降。

图 中国成品油出口(万吨)

来源:华联期货、WIND

图 中国成品油出口(万吨)

来源:华联期货、WIND

2月末炼厂产能利用率下滑0.1个百分点,炼厂原油加量下滑31,000桶/日。主要因为炼厂在维护季削减原油加工量。

图 美国炼厂开工率(%)

来源:华联期货、WIND

图 美国炼厂开工率(%)

来源:华联期货、WIND

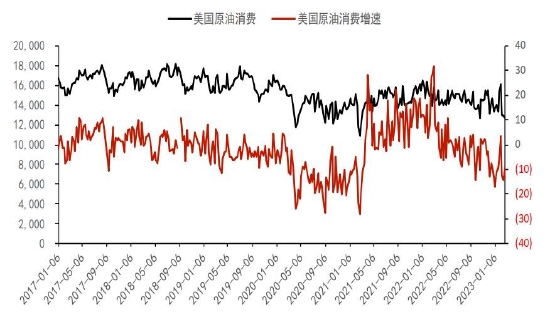

图 美国原油需求(千桶)

来源:华联期货、WIND

图 美国原油需求(千桶)

来源:华联期货、WIND

三、操作建议

建议多单持有,或逢低买多SC2304,分批买入价位参考540/530/520/510,止损位490。

四、重点关注

美联储加息政策调整;中国经济活动恢复情况;俄罗斯原油供应变化;欧美冬天温度变化。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号