南美大豆产量交易接近尾声

2023-03-17 08:35:25 期货日报 中州期货 吴晓杰“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

阿根廷减产题材对行情驱动减弱

美国农业部在最新的3月月度供需报告中大幅下调对2022/2023年度阿根廷大豆产量的预估,从2月的4100万吨下调至3300万吨,下调比例达19.5%,更是较2022年5月的期初预估下降35%。但报告当日,CBOT大豆近月合约仅小幅上涨0.13%,仍围绕1500美分/蒲式耳中心振荡,主要因为市场对南美大豆产量的交易已经接近尾声,阿根廷减产题材对行情驱动减弱。

A巴西大豆产量同比大幅增长

与2021年一样,2022年秋冬季巴西维持“北湿南干”气候,不同区域降雨量和大豆生长情况差异较大:中西部主产区和北部、东北部次产区降雨充沛,产量再创历史新高;南部产区遭受干旱侵袭,产量受损。

不同的是,今年南部产区帕拉纳州的生长情况显著好于2022年。该州虽然在产季中期出现过阶段性的降雨不足,但2022年12月中旬以后降雨逐渐恢复,甚至好于历史同期,因此巴西农业部下属的国家商品供应公司(CONAB)在3月报告中对该州大豆产量预估为2129万吨,符合播种前预期。而2022/2023产季巴西受旱灾最严重的是南部产区的南里奥格兰德州,该州自2022年11月开播以来降雨量持续处于历史同期水平以下,略好于2021/2022产季。CONAB在3月报告中对南里奥格兰德州的大豆产量预估为1519万吨,虽不及预期,但仍显著好于前一季910万吨的产量。

综合来看,有中西部主产区的丰产打底,南部产区产量同比恢复,因此2022/2023产季巴西大豆整体产量同比大幅增长,实现创纪录的1.5亿吨为大概率事件。

虽然收割期受降雨影响巴西大豆收获进度缓慢,但截至3月上旬也已经推进过半,主产州马托格罗索收割接近尾声。随着可出口大豆增加,巴西丰产的压力在出口贴水上表现明显。

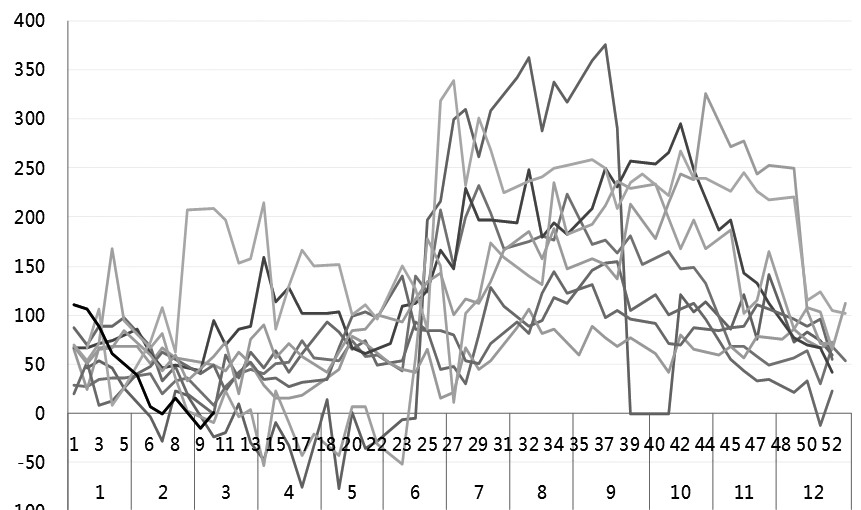

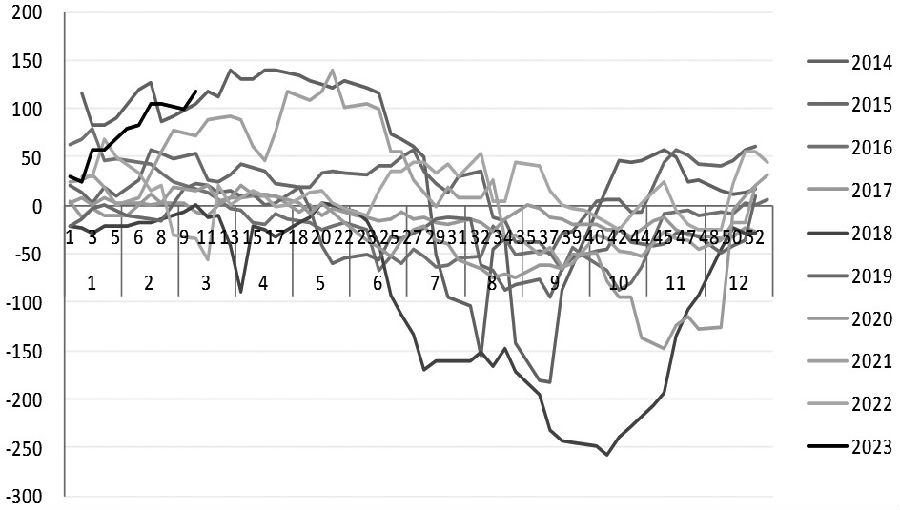

图为帕拉纳瓜港FOB贴水

从帕拉纳瓜港出口FOB贴水报价来看,今年一季度延续去年12月中旬以来的下跌趋势,2月底至3月初一度跌至负值,几乎是历史同期最低报价。同时,帕拉纳瓜港出口报价和美湾出口报价差值不断扩大,目前已经高达120美分/蒲式耳,引导中国等进口国将需求转向巴西,造成近期美豆出口销售数据疲弱。

从季节性来看,巴西出口贴水通常随着收割压力在4—5月探底,在此期间挤压美豆出口从而拖累CBOT大豆价格。但今年因阿根廷大豆大幅减产对国际大豆以及制成品市场形成影响,参考2017/2018产季阿根廷减产情况,巴西大豆出口贴水反弹时间点或提前,国内油厂需关注巴西收割进度以及贴水变化以便控制采购节奏。

图为美湾-帕拉纳瓜港出口FOB价差

B阿根廷大豆产量预估较悲观

在过去的6个月里,美国农业部对2022/2023产季阿根廷大豆产量预估从期初的5100万吨逐渐下调至3300万吨,下调比例超过35%,已经处于最近14年的最低水平,而这种大幅下调是基于本产季阿根廷核心产区持续高温少雨做出的。

对比2008年以来每年10月至次年3月阿根廷四个主产省(布宜诺斯艾利斯省、科尔多瓦省、圣达菲省和圣地亚哥-德尔埃斯特罗省)的加权累计降雨量,2022/2023产季阿根廷降雨水平远低于历史同期水平。以2023年3月第2周为例,2022/2023年度四个主产省加权降雨量仅为52%,低于同为减产季的2017/2018产季的57%和2007/2008产季的60%。少雨同时伴随高温。2022年11月底至3月中旬,阿根廷四个主产省的加权温度持续高于历史均值水平。

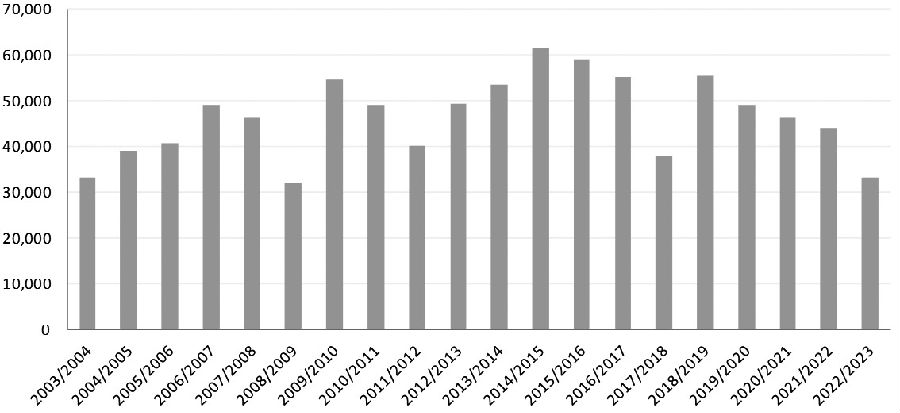

可以说整个2022/2023产季阿根廷大豆都是在高温少雨气候中度过的,作为喜湿作物,降雨量过低以及墒情不足的气候下产量下降是必然结果。布宜诺斯艾利斯谷物交易所周度作物生长报告显示,截至3月8日当周,阿根廷大豆优良率仅为2%,而差和极差比例突破70%,为历史同期最差水平。相应地,产量预估非常悲观,布宜诺斯艾利斯谷物交易所将2022/2023产季产量预估下调至2900万吨,阿根廷罗萨里奥谷物交易所将2022/2023产季产量预估下调至2700万吨。

图为阿根廷大豆产量

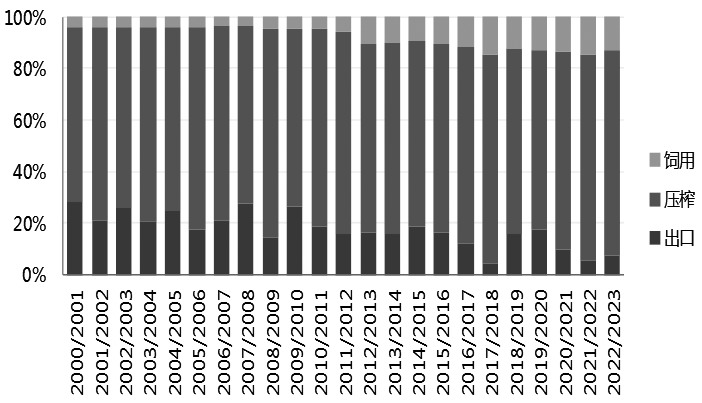

因为政府出口导向,阿根廷大豆大幅减产后对全球市场的影响主要体现在豆粕和豆油上。

阿根廷直接出口大豆并不多,2021/2022产季仅出口286万吨,不足巴西出口量的4%,在国际市场上并不起眼,但阿根廷是国际豆粕和豆油出口市场的主要参与者。以豆粕为例,2021/2022产季全球豆粕市场出口规模为6844万吨,其中阿根廷占比39%。且在阿根廷大豆大幅减产的年份,阿根廷豆粕出口也会下降,进而推动巴西和美国豆粕出口增加,支撑CBOT美豆粕价格。

图为阿根廷大豆需求结构

C全球大豆供需改善不及预期

因阿根廷大豆产量大幅下降导致2022/2023年度全球大豆供需改善不及预期。以2023年3月USDA月报为标准,阿根廷大豆产量下调至3300万吨后,南美四国的总产量为1.98亿吨,同比2021/2022产季增加1729万吨,但较期初预估的2.1亿吨减少1540万吨,基本回到2020/2021产季水平。

阿根廷大豆大幅减产后拉低了全球大豆的供应水平。2022/2023年度全球大豆期末库存在1亿吨上下,同比增量仅100万吨,库销比维持19%,与前一年基本持平。即2022/2023年度全球大豆供需从期初预估的极大缓解逐渐调整至小幅改善。

D关注大豆市场短期交易重点

今年阿根廷大豆核心产区持续高温少雨造成产量大幅下调已经无法改变,这将在未来半年时间持续影响国际大豆市场。但阿根廷减产题材已经逐渐从交易因素转化为背景因素,对南美天气和阿根廷产量的交易已不是大豆短期价格波动的重心。

对于大豆市场,下一个交易主题应该是5月中旬以后对美国新作天气和生长形势的跟踪。而在这之前,3—4月,市场的关注点会放在巴西丰产确定且新豆收割上市以后对美豆出口销售的挤压上。预计在需求不足的情况下,未来1—2个月CBOT大豆近月合约走势偏弱,从目前1500美分/蒲式耳的振荡重心逐渐下移。

对中国市场来说,阿根廷大豆减产的直接影响相对较小,更多体现在对进口成本的抬升上。但是今年巴西1.5亿吨以上的绝对丰产以及9000万吨左右的出口预估足够保证中国的用豆需求,国际供应不再成为制约国内豆粕市场的因素。

正是基于此预估,叠加国内养殖需求疲弱,过去一个多月里,国内豆粕基差持续下跌,已经从春节后的700元/吨下跌至250元/吨附近(华南地区)。而二季度月均1000万吨的到港量或继续施压国内豆粕近月基差,0元/吨甚至负值基差并不遥远。但目前国内油厂对5月以后进口大豆买船进度偏慢,三季度进口大豆到港或存不确定性,阶段性对国内豆粕基差形成支撑,需持续关注产地贴水、进口榨利和油厂买船情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号