期债 高基差提供保护垫

2023-03-15 08:36:17 期货日报 建信期货 黄雯昕“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

3月以来债市进一步走强,对经济目标低于预期、进口走弱、核心通胀回落等利多较为敏感,而面对2月社融再度超预期的利空则反应平淡,上周五金融数据公布后现券收益率不上反下。我们认为,支撑债券市场强势的原因有三:

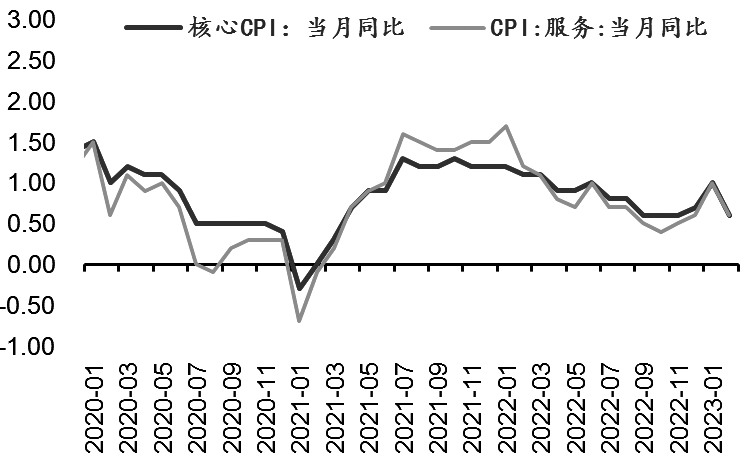

图为核心通胀和服务通胀变化

其一,重磅政策信息落地,市场对经济预期重新定位。全国两会前市场对于今年经济增长仍然抱有较强预期,长端利率受到压制难以进一步突破,但3月5日政府工作报告明确今年各项经济目标均未超出预期,其中GDP目标为5%,低于前期预期;财政赤字和专项债规模小幅上升,显示政策力度较为温和,均给市场吃下定心丸。之后陆续公布的外贸和通胀数据也表明,当前需求相对疲弱,前期受基本面强预期压制的买盘力量得到释放,推动十年国债期货主力T2306合约重回100点上方。

其二,货币政策存在进一步发力意愿,债券收益率还有下行空间。上周五社融数据公布后债券市场反应平平,一方面是市场在年初就已对一季度信贷“开门红”有了充分预期,现在社融数据的利空影响有限;另一方面是2月金融数据在结构上没有出现明显改善,货币政策仍有发力空间,债券收益率预计继续下行。

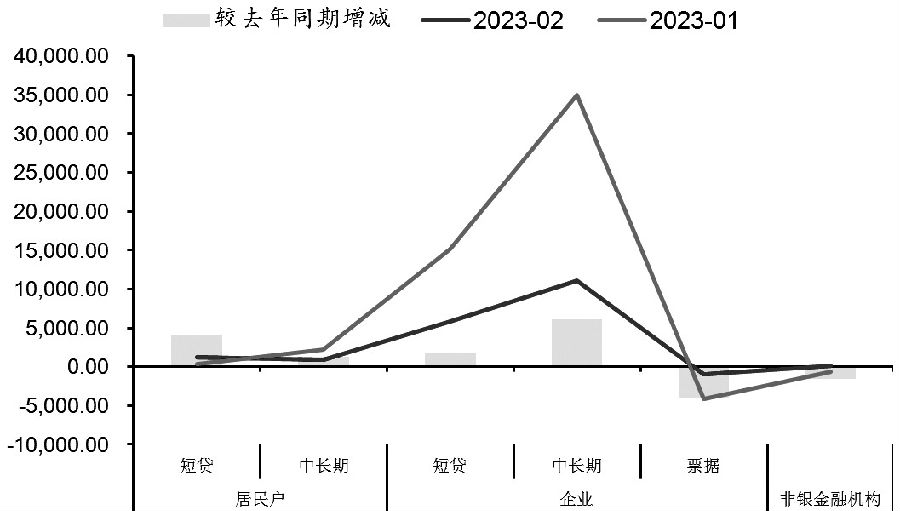

具体来看,2月信贷数据显示当前国内信贷增长集中在受基建政策支撑的企业中长贷领域,同比多增6048亿元是最大贡献,而对应房地产需求的居民中长贷改善程度有限。虽然居民中长贷在2月同比转为正增长,为近一年来首次,但很大程度上受到春节错位的影响,且环比来看再度转跌,与地产销售高频数据在2月好转背离。由于央行公布的贷款数据等于实际新增贷款减去已还贷款,这意味着居民房贷还款倾向还在延续,说明居民扩张杠杆、释放储蓄的意愿偏低,实体资金的活跃度较弱,2月M1再度走低以及M2与M1剪刀差走高便是对此的印证。在全社会信用扩张仍偏疲弱的背景下,央行货币政策存在进一步发力来激活实体消费和投资的意愿,债券收益率还有下行空间。

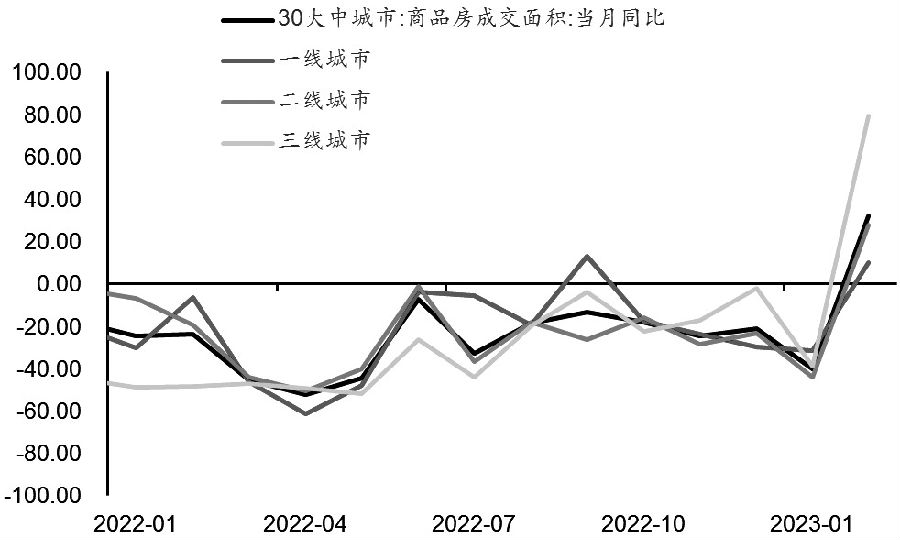

图为主要城市商品房成交面积变化

图为居民中长贷情况

其三,现券配置力量偏强,支撑债市无视利空,期货端较高的基差又为做多国债期货提供了保护垫。今年年初配置行情再度启动,托管数据显示,农商行在一季度持续净买入现券,而银行这种配置机构对短期利空和波动敏感不高,故现券收益率面对利空较为坚挺。期货方面,十年期主力T2306合约基差较高,3月初为0.8点,即近五年95%的分位数水平。国债期货保护垫较高,确实吸引了多头参与,演绎了期货强于现券并推动基差收敛的行情。

展望后市,债券市场强势难改。

首先,经济数据对债市的影响仍然有限。尽管2月PMI再创新高,30大中城市商品房成交面积明显好转,指向本周即将公布的前两个月国民经济活动数据明显改善,但经济修复预期在年初就开始消化,预期内的好转难以引发债市大幅回调。

其次,经济修复斜率最大阶段可能就在年初。当前地产恢复力度偏小,对内需修复形成拖累,且近期美联储加息的负面影响进一步显现,海外市场波动加大,外需不确定性进一步抬升,出口存在下行风险。在内外需均较疲弱的情况下,年初市场对基本面的强预期可能需要调整。

再次,流动性易松难紧。2月末央行公布的去年四季度货币政策执行报告指出“经济下行时不搞大水漫灌,经济回升时也不急转弯”,明确货币政策将继续保持合理充裕,同时3月政府工作报告再度提及“用好降准、再贷款等政策工具,加大对实体经济的有效支持”,对年初以来货币政策收紧担忧起到较大的缓解作用。从当前的资金水平来看,资金市场利率DR007和R007均处在政策利率7天逆回购利率上方,是政策较为合意的位置,进一步收紧的风险不大,反而在基本面修复力度偏弱、降准必要性抬升的背景下,资金利率进一步回落的概率加大。

最后,高基差为债券提供保护垫。截至3月10日,十年期国债期货主力T2306合约最廉券的基差回落到0.62元,处于近五年83%分位数的较高水平,基差尚未收敛到位,对期货具有一定保护作用。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号