海通期货:尿素农需旺季即将来临 或难出现持续大涨

2023-02-02 09:01:28 新浪期货 海通期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

文:海通期货 魏亚如

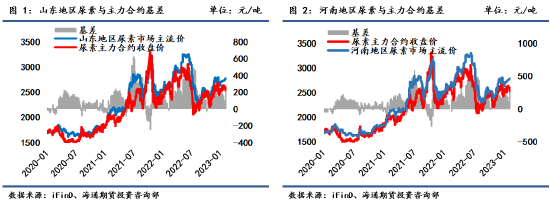

春节假期之前,尿素市场整体成交活跃度不高,工厂以预收订单为主,价格整体小幅上扬,节前山东地区尿素市场主流价格达到2735元/吨,河南地区尿素市场主流价格为2750元/吨。春节假期后,尿素市场再现开门红,市场需求氛围较节前有所好转,山东地区尿素主流价格涨至2780元/吨。期货市场上涨趋势较为明显,因05合约处于春耕旺季阶段,市场对年后尿素价格上扬预期较大,春节期间国际尿素市场暴跌400美元/吨,且由于今年节后天气寒冷,贸易商备货延后,节后开盘首日触碰2688元/吨的高点随后便大幅下滑,截至1月31日,尿素05合约收盘价为2533元/吨,跌幅为0.43%。

企业开工处于同期高位,尿素日产量稳步提升

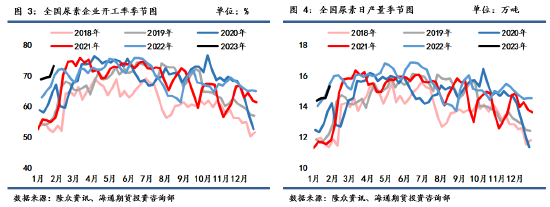

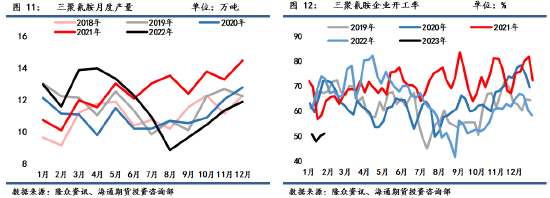

由于2022年冬季煤头和气头尿素限产均远不及往年,因此从2023年伊始,尿素企业开工率便高位历史同期,数据显示1月6日全国尿素企业开工率为68.92%,这是近五年新年第一周开工率的最高点,其中煤头尿素企业开工率为77.79%远高于往年同期。1月份受部分贸易商春节前备货的影响,尿素企业订单充裕,出货良好,促使企业生产积极性较高,尿素日产量持续提升,数据显示,截至1月27日,全国尿素企业开工率为73.24%,月环比上涨8.2%,全国尿素日产量为15.31万吨,月环比上涨0.79万吨。从数据来看,1月份全国尿素日产量在14.4-15.8万吨,平均产量在15万吨,预计月度产量达到466万吨左右,高于去年同期。2月份春耕备肥逐渐启动,现货市场成交尚可,在需求促使下日产量难以大幅下跌,因此短期尿素开工率就行保持高位。

原材料价格平稳,尿素企业利润尚可

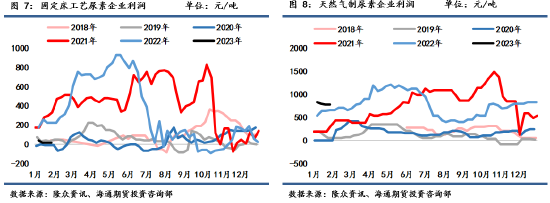

在国家对煤炭大力保供稳价的背景下,煤炭价格基本回归平稳,波动大幅减弱,1月份动力煤(0, -7640.00, -100.00%)价格保持在1200元/吨左右,节前上涨至1220元/吨,节后又回落至1195元/吨。煤炭价格平稳,尿素价格虽有上行,但幅度也不大,因此企业利润变化不大,固定床工艺成本达到2600元以上,利润维持在100元/吨左右;水煤浆气化成本也在2150元/吨以上,利润维持在500元/吨左右。后期随着天气的转暖,煤炭价格有继续下跌的空间,而春耕旺季时节尿素价格易涨难跌,因此尿素企业利润有持续扩张的可能。

天然气方面,1月天然气价格有季节性回落现象,中国LNG出厂价全国指数由月初的7280元/吨下跌至6820元/吨,国内天然气制尿素企业利润维持在780元/吨。2月份以后随着天气逐渐转暖,天然气价格有可能继续下跌,但要注意后期天然气意外短缺后造成的超预期上涨。

春耕备肥即将启动,农业需求旺季来临

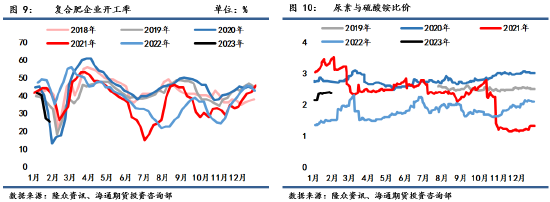

1月国内农业市场整体需求状态偏弱,苏北及皖北地区冬腊肥有阶段性采购的需求,此外由于中小型经销商社会库存偏低,其他区域农业经销商也有少量备肥,而大部分地区农业市场需求形势仍显清淡。国内农业需求旺季在2月下旬逐渐启动,备肥时间或有提前,因此后期直接农业需求逐渐增多。而复合肥企业开工率仍在持续下滑中,截至1月27日,全国复合肥企业开工率为25.53%,较上月下跌17.24%,从历史规律来看2月份复合肥企业开工率将逐步回升,正月十五之后各地区复合肥企业将陆续复产,因此2月份复合肥企业对尿素需求也将有所增加。整体来看,后期尤其是2月上旬以后,国内农业需求将逐渐增多。

工业需求持续萎靡,等待终端需求释放

1月份国内工业尿素市场需求逐步萎靡,尤其以胶合板厂表现最为明显,1月初中小板厂开始陆续停车放假,三聚氰胺企业开工率始终在低位,数据显示,截至1月27日,全国三聚氰胺企业开工率为51.1%,较上月下滑7.14个百分点,较节前上涨0.98个百分点,虽然从1月中旬以后三聚氰胺企业开工率持续回升,但整体来看,今年1月份三聚氰胺企业的开工率仍然大大低于往年同期,且日产量也位于历史同期最低点。正月十五之后,各地区胶板厂和三聚氰胺企业将陆续复工复产,但目前终端房地产的情况尚不明朗,尽管春节前后多项政策出台刺激地产行业,但政策照进现实仍然需要一定的时间,最终效果仍然需要去等待现实的验证,因此短期内工业需求萎靡的状态难有明显改善,对尿素需求的提振较为有限。

后市展望

农历正月十五以后各地区尿素企业开始陆续复工提产,在目前尿素价格持续走高的背景下,利润的可观对尿素企业生产有一定的积极作用,且2月西北地区气头尿素工厂有复产预期,因此尿素企业开工率大概率持续回升,整个2月尿素日均产量预计达到16万吨以上。需求方面,国内小麦主产区的返青追肥即将来临,今年由于节后气候依旧寒冷,因此春季用肥时间将拉长,最晚2月下旬国内农需市场将启动,届时下游农业需求的增加将对尿素价格有拉动作用,但需要关注原料价格下跌后成本端对尿素价格的拖累,另外国际尿素价格的暴跌也加大了国内尿素市场的风险。策略方面,由于05合约处于春耕旺季,目前基差维持在200元/吨以上,鉴于目前市场因较为谨慎,持续大幅上涨行情或较难出现,可在2月上旬以后择机短线逢低做多。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号