货币与供需驱动金价内外分化——从汇率角度看大宗商品价格系列报告

2022-09-30 09:00:35 期货日报 国信期货有色及贵金属研究团队 周古玥“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

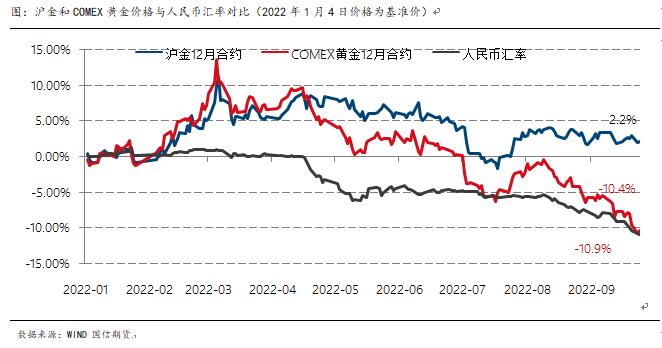

复盘今年的黄金期货价格走势,我们发现内外价格表现显著分化。美联储连续大幅加息,美元指数和实际利率上行的多重利空下,COMEX黄金价格年内下跌近10%。然而,人民币计价的黄金与开年几乎持平跟跌乏力,英镑和日元计价的黄金则仍然处在历史最高水平附近。黄金内外盘价格走势的差异,可能与两方面因素有关,一是人民币汇率计价;二是内外价差走阔。

一、汇率计价因素,是内外走势分化的主要原因

2022年,人民币的贬值幅度制约了国内黄金价格的下跌空间。今年以来,截至9月27日, COMEX黄金下跌10.6%,沪金则小幅上涨2%。期间人民币贬值幅度近11%。今年1—3月和6—8月人民币保持坚挺,国内黄金价格跟随外盘价格较为紧密,而4月下旬和8—9月的人民币汇率快速调整,使国内黄金价格的下跌幅度远不及外盘。

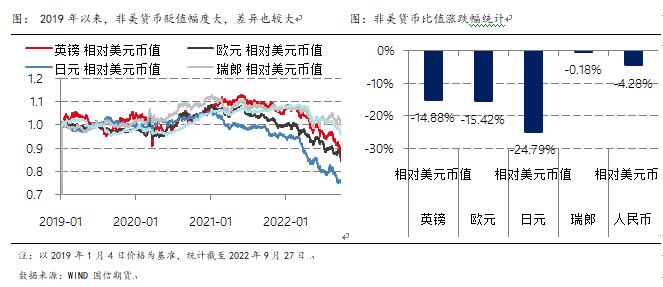

类似的现象在其他国家的黄金价格上也存在。2019年以来,非美货币经历了不同程度的贬值,幅度和差异均较大,这也带来了以不同货币计价的黄金走势存在较大差异。9月下旬,在COMEX黄金已跌至2020年3月疫情初期水平的同时,日元和英镑计价的黄金则仍然处在历史最高水平附近,欧元计价的黄金在2022年内也仍有一定涨幅,币值相对稳定的瑞郎对COMEX黄金的跟随较紧密。各国黄金价格差异,反映黄金的货币属性,其在汇率大幅波动阶段,确实可以满足投资者,在外汇方面的避险保值需求。

二、内外价差,主要受实物供需和汇率预期影响

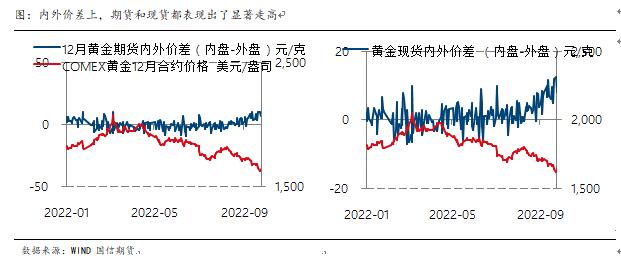

黄金内外价格表现显著分化,沪金跟跌乏力,除了汇率计价的原因,还受到国内黄金实物供需较为紧俏和汇率预期的综合影响,使得9月黄金内外价差出现进一步走阔。对2008年以来的数据进行统计,在90%置信水平下,黄金期货和现货内外价差分别在[-5.3,8.3]和[-6,6]区间波动。然而9月下旬,无论是黄金期货内外价差(12月沪金合约价格-12月COMEX黄金价格),还是黄金现货内外价差(AU(t+d)-伦敦金价格),分别一度升至达到10元/克和12元/克水平,偏离过往的波动区间。内外价差的显著走阔,究其原因,可能在于(1)实物供需紧俏(2)汇率预期影响。

1)人民币贬值预期下,黄金内外价差走阔

受外部环境影响,市场担忧人民币汇率继续承压,在投机交易和居民采购的驱动下,黄金内外价差走阔。在国内缺乏直接的汇率对冲工具的情况下,部分投机者选择以黄金内外交易套利组合,来模拟人民币汇率期货,通过买入内盘黄金,卖出外盘黄金的操作,来交易人民币贬值预期。此外,出于避险保值目的居民采购需求,也会推动黄金内盘溢价上升。

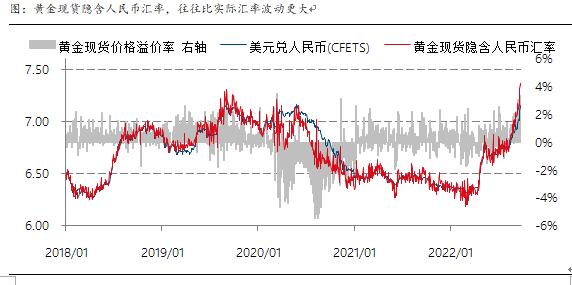

复盘历史,在人民币贬值预期较强时,内盘黄金的溢价率往往较高,反之亦然。黄金内外相对表现差异,是观察市场汇率预期变化的重要窗口。如2019年6—9月,在人民币贬值预期影响下,内盘黄金溢价率也出现了走高。我们可以通过对黄金Au(T+D)价格和伦敦金价格比价的处理,来计算得到黄金现货所隐含的汇率值。这样计算得到的汇率,相比实际汇率波峰更高,波谷更低,也符合交易的特点。截至9月27日收盘,美元兑人民币汇率报7.158,我们估算的当日黄金隐含汇率则约为7.34。

2)实物需求回暖,黄金进口量增加

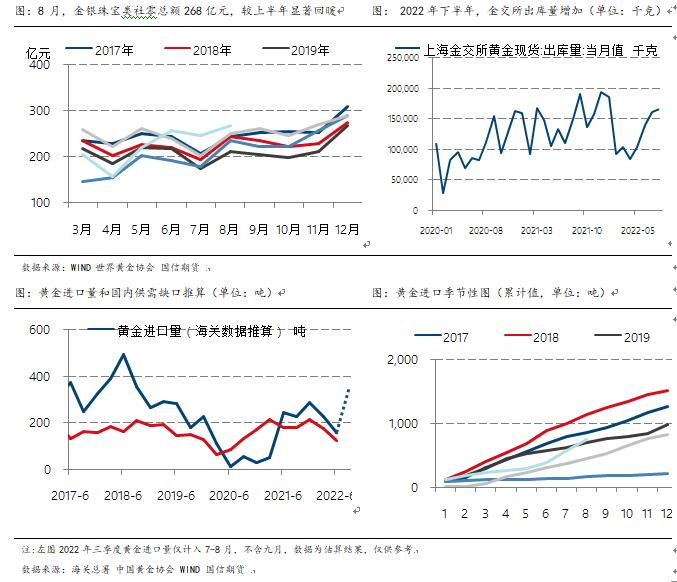

三季度,黄金传统消费旺季将至,国内实物需求回暖,供需格局紧俏。在对海关总署黄金进口数据,中国黄金协会的国内黄金供需数据和社零数据进行分析处理后,我们发现,7月以来金银珠宝消费回暖,市场对黄金的需求预期出现改善。而利差走阔后利润也存在一定驱动,黄金进口量也出现了大幅抬升。

黄金首饰需求较为依赖线下渠道,受到国内多地区受防疫政策影响,今年线下消费和婚庆采购需求被后置。下半年,首饰需求复苏,黄金传统的消费旺季(9-10月,春节前后)将至,零售商和制造商有较强提前补货需求。8 月,金银珠宝类社零总额268亿元,同比增长7.2%,较上半年显著回暖。上海黄金交易所8月出库黄金166吨,同比增长11%,均反映了实物需求的复苏。根据海关总署数据估算,截至今年8月,黄金累计进口量已赶超2019年疫情前同期水平。今年8月的单月进口量,创2018年下半年来以来新高。

黄金内外表现差异,后续会如何变化?主要看两方面:(1)汇率方面:当前,美联储仍处大步加息阶段,美元指数仍有上行动力,非美货币承压,人民币亦有一定压力。那么在汇率因素影响下,黄金的内外价格短期内或继续走阔,偏离过去的波动区间。内外表现差异的修复,需重点关注市场内外货币政策预期差,经济增长预期差变化,及央行汇率管理工具出台情况。人民币汇率不具备中长期贬值的基础,未来随着国内稳增长政策推进,市场对人民币汇率预期企稳,黄金内外价差有望得实现修复。(2)供需方面:黄金实物供需紧俏情况预计10月仍将持续,内盘溢价或继续存在。但若后续零售商和制造商完成本波秋冬季旺季补货,供需矛盾得到缓和,那么黄金内外价差,也有望在今年末明年初,逐渐回落到过往的正常波动区间。

三、结论

2022前三季度,全球非美货币经历了不同程度贬值,不同货币计价的黄金走势也存在较大差异。截至9月末,在美元计价黄金年内跌近10%,人民币计价的沪金期货价格年内不跌反涨约2%,英镑和日元计价的金价则处于历史最高水平附近。各国黄金价格的差异,反映黄金的货币属性,其在汇率大幅波动阶段,可以满足投资者在外汇方面的避险保值需求。

黄金内外价格表现显著分化,沪金跟跌乏力,除了汇率计价的原因,还受到国内黄金实物供需较为紧俏和汇率预期的综合影响,使得9月黄金内外价差走阔,偏离过往的波动区间。一方面,黄金传统消费旺季将至,国内实物需求预期回暖。另一方面,在汇率预期影响下,部分市场投机者通过买内盘卖外盘黄金对冲套利,部分居民倾向于采购黄金以避险保值,这些交易行为进一步推升黄金内盘溢价。国内外黄金相对表现差异,也显示出通过商品内外价差来观察国内外供需和汇率预期变化的重要参考作用。以9月27日为例,美元兑人民币汇率收报7.158,而我们估算的国内外黄金价差的隐含汇率比价约为7.34。

展望后市,考虑到美联储仍处激进加息阶段,美元指数仍有上行动力,非美货币承压,人民币亦有一定压力。同时黄金实物供需紧俏预计在10月仍会持续,内盘溢价或继续存在。当然从中长期来看,人民币汇率不具备中长期贬值的基础,黄金价格内外价差最终将实现修复。未来关注国内外货币政策预期差、经济增长预期差变化及央行汇率管理工具出台情况。特别是若实物供需端,后续零售商和制造商完成本波秋冬季旺季补货,黄金供需紧俏态势得到缓和,那么黄金内外价差,有望在今年末明年初实现修复,回到过往的正常波动区间。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号