PVC 静待触底反弹

2022-07-15 08:51:47 期货日报 华安期货 陆哲远“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

以时间换空间

随着多重利空因素的逐步释放,后市PVC走势将回归需求端主导。待上游整体利润下行至边际产能成本线以下,以及西北上游企业因利润问题出现降负荷或停车时,PVC将触底反弹。

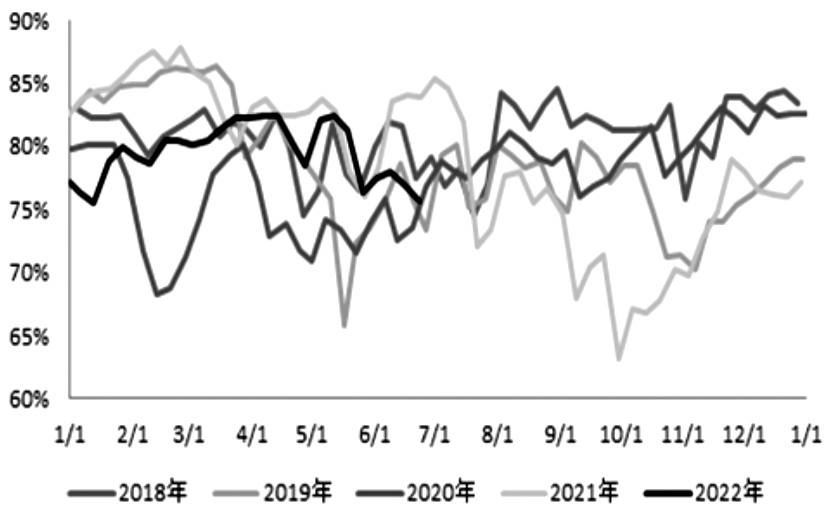

图为国内PVC总体开工率情况

7月,PVC市场处于传统检修季,以西北为首的主产区持续常态化检修,整体开工负荷未有明显放量,PVC整体波动幅度较大,现货价格从8000元/吨高点跌落至7月中旬的6700元/吨一带,PVC低价背景下,市场成交稍有好转。

7月整体开工负荷降低

数据显示,截至7月10日当周,PVC生产企业开工负荷小幅下降,整体开工负荷为75.77%,环比下降1.17%,其中电石法PVC开工负荷为78.57%,环比下降1.15%;乙烯法PVC开工负荷65.43%,环比下降1.23%。PVC仍处于集中检修高峰期,周度检修损失量为6.27万吨,环比增加0.42万吨。月末PVC企业开工负荷降低,主要还是受到检修的影响。虽然PVC单吨利润已出现亏损,但烧碱利润良好,以碱补氯下,PVC上游企业并未因PVC利润亏损而出现降负荷现象。

近两个月,PVC现货价格经历过前期两次的较大幅度下跌后,在8600元/吨与月末的8400元/吨附近均受到较为明显的增量成交,但此次PVC价格的大幅下跌已经打破了市场的心理支撑位,整体下游贸易商观望氛围较浓。

国内方面,虽然宏观面预期好转,但盘面走势依然较弱,近期有数据显示地产端出现逐步回暖迹象,但是传导到下游PVC端口仍需要时间。因此,在交易现实驱动下,内需虽然本身表现较差,但因盘面持续创新低,下游企业对采购都保持谨慎态度,只维持刚需拿货。

后市回归需求端主导

出口前期表现亮眼,从4月中下旬开始,出口待交付量持续增长,但受内盘价格大幅下跌和美国对新疆制裁影响,外商订货也进入观望期。价格越跌,下游和外商越不采购,需求表现就越差。下游开工负荷跌幅明显,目前负荷不到五成,环比下降2.32%,同比下降7%。其中,软制品开工负荷四五成,环比下降6.42%,同比下降12.96%;硬制品开工负荷五成,环比下降0.43%,同比下降5.49%。订单天数小幅下滑,环比减少0.4天,同比增加0.37天,目前在17.5天左右。下游库存基本持稳,原料库存环比减少0.04天,同比增加1.15天,成品库存环比持平,同比增加0.86天,整体库存高于去年。

从宏观面来看,PVC型材板材需求端与房地产和稳增长基建项目落地有着密切的正相关性,若要扭转当前弱势局面,还要看到需求端的实质性恢复。国内6月季节性检修略超去年同期,而社会库存却开始累库,主要还是因为内需表现不佳。后期关注房地产、基建项目等实际落地恢复情况。

目前PVC绝对基差处于近4年来的偏低位置(2021年除外),反映出贸易商和下游接货意愿不强。短期内需求快速复苏的概率不大。华东华南部分工地施工受雨季影响,需求回补较弱,出口也进入实际价格走低的季节,存在环比走弱的预期。

综上所述,随着多重利空因素的逐步释放,后市PVC走势将回归需求端主导。待上游整体利润下行至边际产能成本线以下,西北上游企业因利润问题出现降负荷或停车时,PVC将触底反弹。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号