供强需弱 铝价向下趋势未变

2022-07-12 08:40:26 期货日报 华闻期货 黄笑凡 张靖靖“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

上半年行情回顾

2022年上半年,沪铝走势呈现先扬后抑态势。1月至3月7日,海外天然气价格大幅上涨,铝冶炼成本增加,供应风险加大,叠加俄乌冲突爆发,俄铝供应担忧加剧。而我国广西疫情影响氧化铝和电解铝供应,导致铝价一路走高,接近2021年历史高点。3月8日至6月21日,海外天然气价格高位回落,国内电解铝产能在利润驱动下投产复产提速。需求端,因疫情影响需求下滑,叠加海外货币政策逐渐收紧,铝价遭受重挫。

图为沪铝价格走势

供需逻辑分析

第一,铝土矿对外依存度继续提升。相关数据显示,1—5月,我国铝土矿产量为2727.62万吨,同比减少34.71%。国产铝土矿供给不足的问题从去年开始延续至今。在供给几无增量的情况下,国产矿的采购难度显著提升,对进口矿依存度增加。1—5月,我国累计进口铝土矿5580.73万吨,同比增加23.88%。因印尼多次提及禁矿,加上几内亚政权不稳,海外矿供应仍有一定风险。

第二,氧化铝产能转为过剩。相关数据显示,1—4月,全球氧化铝累计产量为4418.1万吨,累计同比减少3%。1—5月,我国氧化铝产量累计为3235.1万吨,累计同比减少0.5%。国内氧化铝产量下降,主要是受广西疫情导致减产的影响。不过,随着国内外新投产能释放,第三季度将有更大体量的氧化铝流入市场,氧化铝供应逐渐转为过剩。

表为2022年及远期中国新增电解铝产能(2022年6月10日更新)

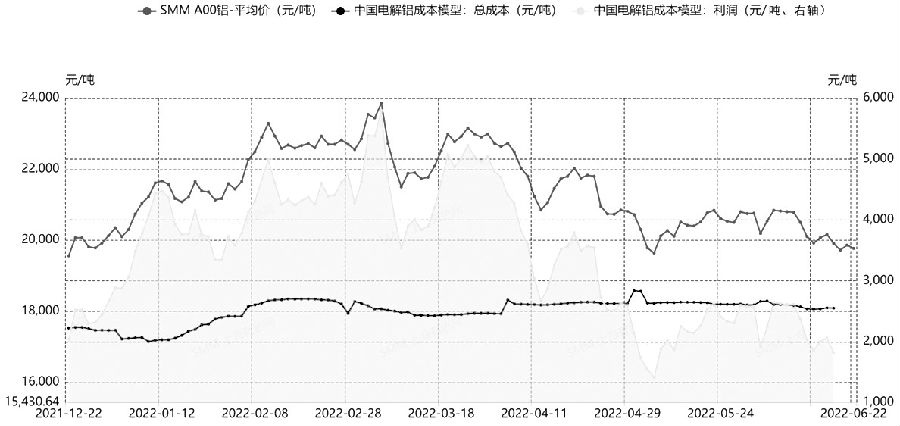

图为国内电解铝企业成本和利润

第三,国内电解铝投产复产提速。据统计,1—5月,全球电解铝产量累计为2797.2万吨,累计同比减少0.69%。国内方面,1—5月,我国电解铝产量累计为1639.5万吨,累计同比增加0.3%。虽然今年上半年电解铝延续减产局面,但是国内电解铝企业在利润驱动下投产复产加速,电解铝产量逐步增加。

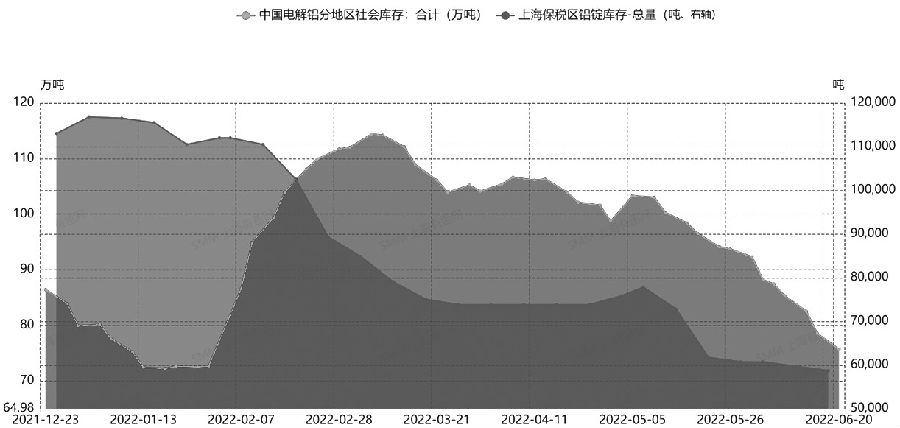

第四,铝库存偏低。截至7月8日,LME铝库存降至34.7万吨,持续刷新逾21年低位。同时,上期所铝库存约20万吨,处于近两年新低;社会库存为72.3万吨,高于2020年水平,但是低于2019年、2021年同期水平。

图为国内电解铝社会库存及保税区库存

图为全国电源及电网投资完成额

第五,疫情影响铝消费,需求恢复仍待时间验证。今年上半年,国内铝消费不佳,预估上半年铝累计实际消费增速下滑1%。从终端领域来看,上半年,房地产、交通及电力电子等行业增速均受到疫情影响,但是在稳增长政策基调下,预计下半年均会有所改善,特别是新能源汽车和光伏将成为铝消费增量的主要贡献者。不过,下半年需求具体释放时点仍待市场检验。

图为新能源汽车产销量

下半年行情展望

2022年以来,能源问题依然困扰市场,海外天然气价格高位,欧洲铝冶炼厂维持减产状态。而国内企业在利润驱动下投产复产加速。整体来看,全球铝供应保持增长态势。需求端,国内外亦有所分化,海外央行激进加息,市场对全球经济衰退担忧加剧,海外需求将受影响。而国内上半年需求虽受疫情影响,但是预计下半年在政策支持下将逐步释放。整体来看,2022年全球铝需求增速受限。

表为全球原铝供需平衡情况

在全球电解铝供需缺口缩窄预期下,下半年,铝价大概率延续第二季度的下跌态势。我们预计,在国内需求释放期间,铝价可能会出现反弹行情,但是大趋势保持下行态势。策略上,建议逢反弹做空为主。下半年,伦铝运行区间在2000—2850美元/吨,沪铝运行区间在16000—21000元/吨。

与此同时,需要警惕三个风险点:一是国内外货币政策的变动;二是能源价格变化对铝成本的影响;三是国内需求释放力度。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号