螺纹钢 进入新一轮下跌周期

2022-07-12 08:42:02 期货日报 华闻期货 胡万斌“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

关注宏观环境变化和钢厂限产力度

通过对比2013年和今年的宏观环境,笔者发现,螺纹钢此轮下跌周期的逻辑驱动和2013年有着诸多相似之处,但也存在着显著不同。这也就决定了螺纹钢此轮下跌行情的持续时间和下跌幅度存在不确定性。

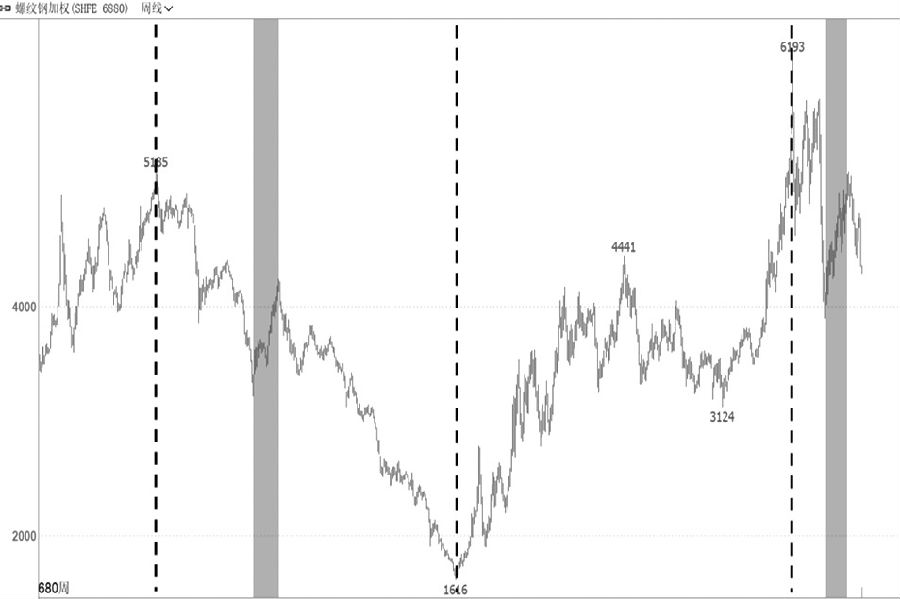

周期轮回,鉴古知今。钢铁产业作为周期性特征显著的行业,其涨跌周期背后总是蕴藏着相似的逻辑。回顾螺纹钢期货上市以来的行情,经历过2008年金融危机之后的“四万亿元”政策,螺纹钢价格维持了两年的上涨行情;然后经历2011—2012年为期两年的宽幅振荡行情;2013年年初至2015年年底,在信贷收缩的驱动下,经历了为期3年的持续下跌行情;2016年年初至2021年第三季度末,在供给侧结构性改革、地产上行以及疫后政策等持续作用下,经历了为期近6年的振荡上涨行情。从2021年第四季度开始,在地产行业去杠杆等政策的共同作用下,螺纹钢再度进入振荡下跌阶段。

图为螺纹钢期货加权指数

从螺纹钢期货加权指数走势来看,螺纹钢期货上市以来共经历4轮上涨和下跌周期。在这4轮周期中,不同阶段的结构性行情又有很多相似之处。对比两轮下跌周期中的结构性反弹行情,即2012年8月—2013年2月与2021年11月—2022年4月,在基本面和技术面上均存在着相似之处。

既然两轮下跌周期中的结构性反弹行情较为相似,那从今年5月开始的螺纹钢下跌行情会不会重演2013—2015年期间的行情走势呢?与2013年相比,螺纹钢的基本面有无相似之处?答案显然是肯定的。概括起来可以总结为“两个相似之处,一个不同之处”,下面笔者就具体情况展开分析。

第一个相似之处:地产均处于调整阶段

在影响螺纹钢价格的诸多因素中,需求因素所占权重绝大部分时间处于首位,需求变化对螺纹钢价格方向有着重要影响。在螺纹钢的需求构成中,有超过六成的比例来自于地产。由此可见,地产周期变化对螺纹钢价格方向起着举足轻重的作用。

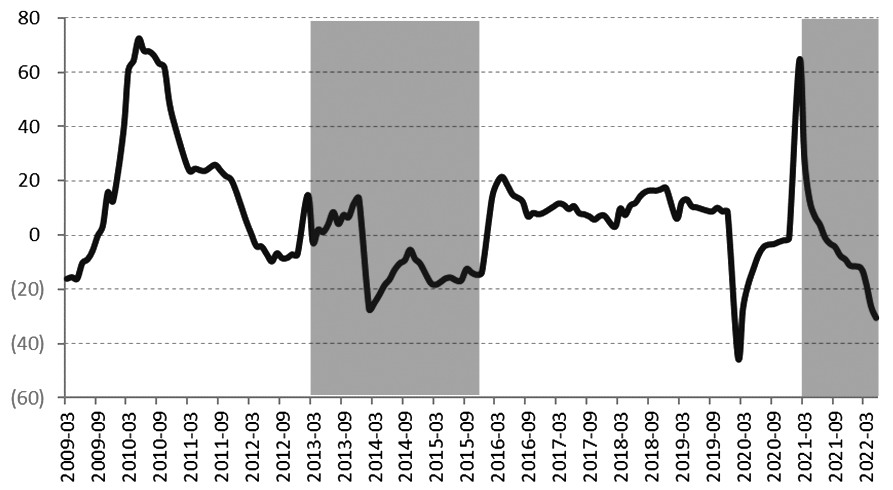

图为房屋新开工面积累计同比

笔者选取地产行业中用钢最多的一个环节——地产新开工面积,作为表征螺纹钢需求变化的核心指标。从上图可以看出,2013年之后,为消除2008年金融危机之后宏观政策的影响,以及2012年的“投资热”,货币政策出现适时适度的调整。受此影响,地产行业也逐步进入调整周期。2013年年中至2015年年底,地产新开工面积同比大幅下降。这也意味着当时螺纹钢的需求处于持续下降周期中。

本轮地产调整周期始于2021年第二季度。在地产相关政策的驱动下,从2021年第四季度开始,地产新开工面积再次进入负增长状态,叠加疫情影响,降幅呈现加速下滑态势。受此影响,螺纹钢需求降幅可见一斑。根据上述分析,我们可以清晰看到,当前螺纹钢的需求表现和2013年有很大相似之处。

第二个相似之处:供应均呈现增长特征

供应作为影响螺纹钢价格的另一个重要因素,其变化方向同样对螺纹钢价格起着重要作用,某些阶段甚至起着决定性作用。比如,2016—2017年开展的煤炭和钢铁行业供给侧结构性改革,以及2021年出台的“能耗双控”政策,对螺纹钢供应产生了较为显著的影响。受此影响,螺纹钢价格在需求端表现相对偏弱的环境下,走出了较为强势的上涨行情。供应因素对螺纹钢价格的影响可见一斑。

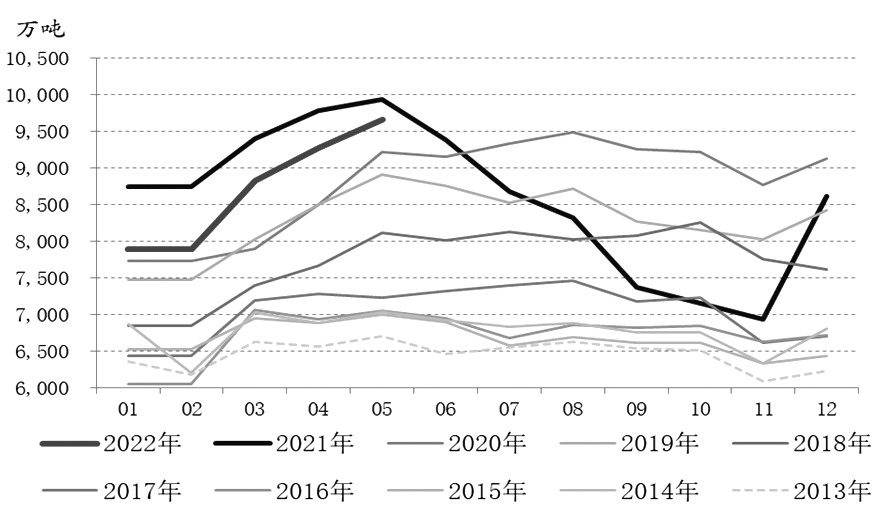

图为全国粗钢产量

在过去近20年的时间中,我国粗钢产量呈现逐年上升趋势。2013年,我国粗钢月均产量为6454.8万吨。而今年1—5月,我国粗钢月均产量达到8712.7万吨。

可以看到,在2013—2015年期间,虽然钢铁行业进入了负债率高、利润持续低迷的状态,但是粗钢产量仍然保持着持续增长趋势。钢铁行业的供应弹性显著偏低。今年以来,我国粗钢的供应环境和2021年相比发生了显著改变。2021年,在“碳达峰、碳中和”政策的驱动下,行业通过“能耗双控”的方式,首度实现粗钢产量同比下降。然而,自2021年第四季度以来,随着“运动式减碳”方式修正,粗钢生产的政策束缚消散,粗钢产量重回增长趋势。对比2013年和今年的粗钢供应环境,笔者认为,两者之间最主要的一个相似特征是供应均呈现增长趋势。

一个不同之处:宏观环境存在显著差异

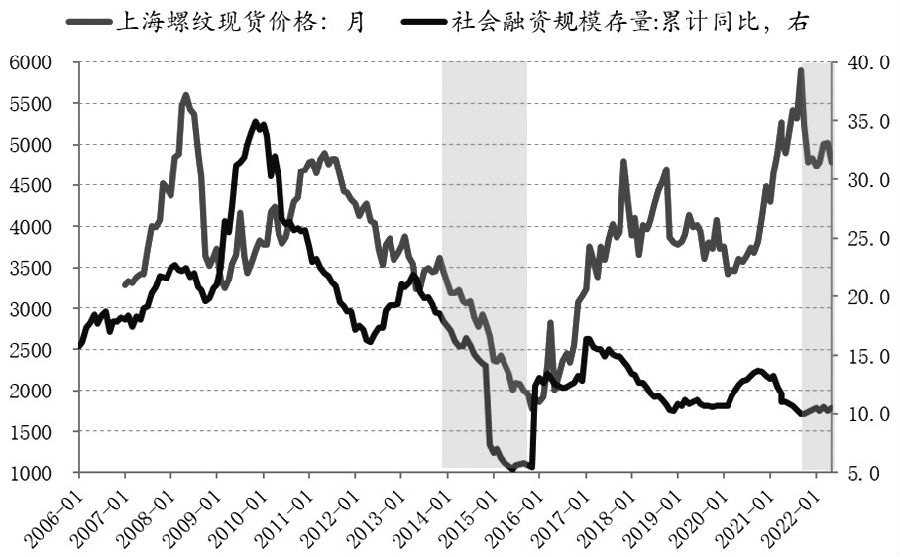

宏观环境对以螺纹钢为代表的黑色商品同样有着重要影响。本文选取社会融资这一指标,用以表征宏观环境的变化。笔者通过统计分析发现,过去15年,社融累计同比和螺纹钢现货价格之间的相关系数达到0.4,呈中度正相关特征。通常情况下,社融周期拐点领先于螺纹钢价格周期拐点。

图为社融增速与螺纹钢价格

2013—2015年期间,为消除2008年金融危机后宏观政策所带来的影响,央行适时适度调整货币政策。受此影响,社融进入持续3年的下行周期,螺纹钢价格也进入持续下行周期。自2021年年底以来,在积极财政政策和稳健货币政策的背景下,社融增速逐步企稳回升。通过对比2013年和今年的宏观环境,笔者发现,两者之间存在较大的不同。

历史总在不断重演,但又不是简单的重复。螺纹钢再次进入一轮中长周期的下跌行情中。这一轮下跌周期的逻辑驱动和2013年有着诸多相似之处,但也存在着显著不同。这就决定螺纹钢此轮下跌行情在持续时间和下跌幅度方面,与2013年相比或许会有所不同。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号