天风期货:伦镍重启之际再算供需平衡

2022-03-17 08:41:58 新浪财经 天风期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

天风期货

1、背景

在经历了史诗级的价格波动之后,LME镍交易终于确定重启,但这可能并不是这次事件的终点,更不会是镍定价之争的完结。

由于LME镍可交割品的特殊性(仅包含注册的一级镍),加之当下的矛盾在于可交割品的低库存与空头头寸规模的不匹配,因此本质上这是一场围绕着可交割品供需平衡表的博弈。

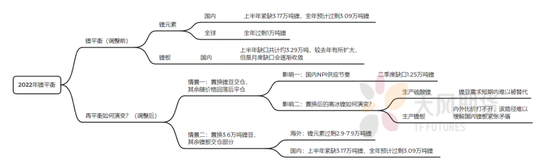

本文试图采用月度及年度平衡表来展现:镍元素、镍板及NPI的供需平衡究竟如何?中国和海外镍元素如何再平衡?用高冰镍置换纯镍交仓后对NPI有何影响?如果出现传言中的储备镍板交仓该如何调整?

2、镍再平衡如何演练

2.1 纯镍推演逻辑

自2022年1月以来,镍板因为持续去库、库存处于历史低位而成为镍定价体系中的锚。镍板作为上期所和LME的交割品,是不锈钢原料中的刚性需求,主要用于调配不锈钢中镍元素含量。

镍板平衡表中供应的数据相对清晰,主要包含产量+净进口,相对难以确定的是消费数据。对此,我们采用了正算和倒算两种方式对镍板需求进行了测算,正算逻辑为将镍板需求分为两类:不锈钢需求和剩余需求(电镀、合金、其他);而倒算逻辑以倒推不锈钢平衡为主,测算其对镍板的消费量,但我们发现其中NPI库存是较大变量,对库存的公允性、准确性要求极高,因此我们采用正算镍板消费的逻辑。

图一:正算镍板需求逻辑

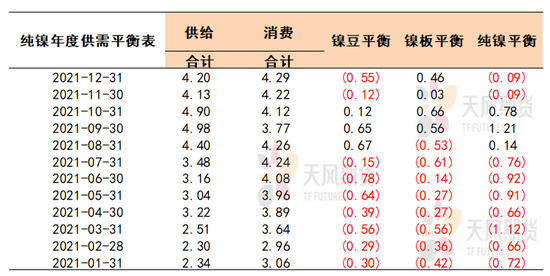

结果显示,2021年国内镍板缺口约1.47万吨。其中,月间供需节奏上呈先紧张后宽松局面。

表1:2021年国内纯镍供需平衡缺口

2.2 2022年镍板、镍元素平衡推演

基于以上方法论,我们预测了2022年上半年国内镍板的供需平衡,考虑到目前进口比价处于低位水平,结合我们的实际了解,预计进口镍板暂时将处于低位,因此我们在月度平衡表中没有给进口镍板显著增量;需求方面,考虑到三、四月为不锈钢消费旺季,叠加当前钢厂利润尚未打至减产区间,我们预计上半年镍板消费在15.7万吨左右,再按照一定的逻辑进行月度调整,因此总体而言2022年上半年镍板缺口共计约3.29万吨,较去年有所扩大,但是月度缺口会逐渐收敛。

表2:2022年国内镍板供需平衡推演

从镍元素供需平衡来看,2021年全球镍元素缺口约16.77万吨镍。2022年来看,全球镍元素供应会继续增长,主要来源于印尼镍铁新增产能,然而因为印尼电力设备进度缓慢以及劳动力不足等因素,印尼镍铁新增产能释放较慢,同时需求方面主要增量来自国内不锈钢对镍板需求,总体来看全球镍元素平衡约过剩1万吨。其中,中国镍元素(进口前)缺口119万吨,进口补充后,国内供需平衡过剩3.09万吨。

表3:全球镍元素供需平衡

表4:中国镍元素供需平衡

2.3 静待多空博弈平息后,镍再平衡如何演变?

情景推演一:交仓3.6万吨镍豆,其余空单持仓静待价格回落后逐渐平仓。

根据公开消息,青山与两家较大规模的用镍企业达成协议,每月以高冰镍交换合计4000吨的纯镍仓单,用于镍期货交割。置换至12月底,共计镍豆3.6万吨。即,情景一:交仓3.6万吨镍豆,其余空单持仓静待价格回落后逐渐平仓。

在此情景下,我们认为仍是以已有NPI产能置换为高冰镍产能,本质上对镍元素总量供应并未产生影响,而是影响镍元素结构性变化。其中,主要影响的是NPI供应结构,对此,我们推演了NPI平衡表。

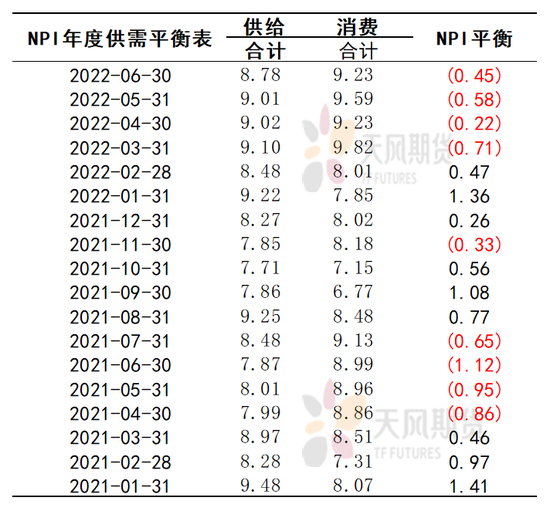

表5:NPI供需平衡推演

从NPI平衡来看,二季度国内镍铁供给预计环比一季度增长2万吨,主要是考虑到一季度镍铁环保限产以及因亏损而减产的因素,在二季度发生可能性较小。进口方面,基于当前镍铁厂利润较好,我们将印尼镍铁项目新增投产释放节奏加快,又将每个月镍铁进口调整下降4000吨镍(金属吨)。根据推演结果,上半年整体NPI呈紧平衡状态,缺口约0.13万吨镍。其中,NPI缺口主要体现在二季度上,缺口为1.25万吨镍。静待此轮多空博弈事件平息后,镍价定价重心有可能转移至供给较为紧张的镍铁上。考虑到印尼供给弹性较大,需紧密跟踪印尼当地新增镍铁产能释放进度。

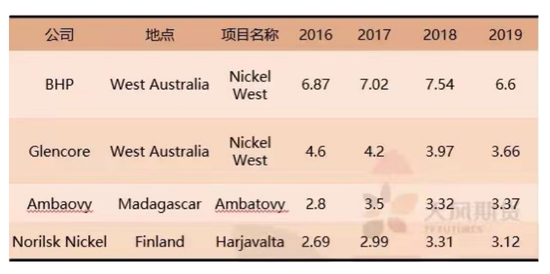

高冰镍理论上将多出4000吨(金属吨)/月,高冰镍既可以用于生产硫酸镍,又可以生产镍板。考虑到高冰镍至硫酸镍的产线建设需要约3周左右周期,并且高冰镍以及其生产的硫酸镍质量仍需市场检验,叠加当前市场上镍豆主要以长单形式销售,部分散单以点价形式,因此我们认为镍豆需求短期内难以被立刻替代。

表6:全球镍豆主要产能

另一种方面的影响在于镍板,即多出的4千吨(金属吨)高冰镍被生产为镍板,缓解镍板供应紧张的矛盾。然而,考虑到国内企业并没有投产高冰镍-镍板的产线,叠加当前进口窗口尚未打开的情景下,我们认为国内镍板紧张的矛盾并不能通过该路径缓解。

情景二:交仓3.6万吨镍豆后,又交仓5-10万吨储备镍板。

如果按照某些并不真实的传言所说,伦镍空头可以部分置换到储备的镍板进行交仓,那么此时平衡表该如何调整?作为研究机构我们除了考虑传言的真实性之外,也需要做好情景假设,如果传言万一发生了,该如何应对。即情景二:交仓3.6万吨镍豆后,又交仓5-10万吨储备镍板。

如果出现了储备交仓的情况,可以视作一种变相的抛储,但抛储的地点是海外,那么全球镍元素平衡将从过剩1万吨变为过剩6-11万吨。此时,中国镍元素(进口前)缺口119万吨,进口补充后,国内供需平衡小幅过剩3.09万吨;海外镍元素过剩120.92-125.92万吨,出口至中国后,海外过剩2.9-7.9万吨左右。那么在该情景下,内外比值或有回归驱动,可适当找寻机会做多比价或做多进口利润。

如果没有储备交仓的情况,则海外镍元素过剩115.92万吨,出口至中国后,海外紧缺2.09万吨左右。那么在该情景下,外强内弱格局或进一步凸显,内外比值回归难度较大。

表7:全球镍元素供需平衡

表8:中国镍元素供需平衡

表9:海外(除中国)镍元素供需平衡

3、总结

基于以上情景假设,我们分别做出推演,在平衡调整前,国内镍元素上半年紧缺3.17万吨镍,预计全年过剩3.09万吨镍,而全球预计过剩1万吨镍。国内镍板上半年缺口预计3.29万吨,比去年有所扩大,但月度缺口将逐渐收敛。

对于当前多空博弈局面,我们做出两种情景假设来推演镍再平衡。情景一下,国内NPI二季度缺口达1.25万吨镍,静待此轮多空博弈事件平息后,镍价定价重心有可能转移至供给较为紧张的镍铁上。情景二下,海外预计过剩2.9-7.9万吨左右。那么在该情景下,内外比值或有回归驱动,可适当找寻机会做多比价或做多进口利润。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号