蛋价处于周期底部 趋势上涨需更多助力

2024-02-29 09:58:55 期货日报 魏鑫“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

从行业周期看,蛋鸡养殖经历了3年的盈利期,预计2024年将进入亏损周期。相比以往一般持续20个月左右的盈亏周期,长期的盈利给养殖端带来了较为丰厚的资本积累和较强的抵抗风险的能力,不过也可能导致亏损周期延长。

近期,持续回落的鸡蛋期价似乎寻找到了一定的支撑,有逐步企稳的迹象。不过,从供给趋势、需求的表现、利润预期以及成本等多方面综合观察,蛋价虽然存在低位支撑,但大幅拉高期现货价格的动力不足,整体向上的驱动仍然匮乏。

2021—2023年养殖端持续盈利的基础在于在产蛋鸡存栏持续偏紧。导致鸡蛋长期供给偏紧的主要原因,一方面是前期亏损使得产能阶段性去化,另一方面,更重要的是在成本高企背景下,养殖端补栏的意愿受到抑制,导致产蛋鸡低存栏局面延续时间较长。

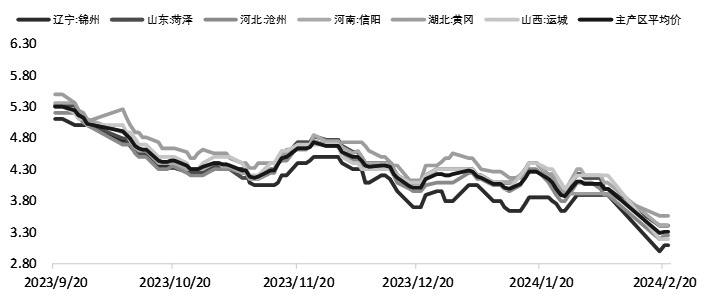

图为主产区现货价格变化(单位:元/斤)

随着养殖企业的持续盈利,补栏意愿超越了对成本偏高的担忧,叠加2023年整体成本有下行趋势,使得2023年养殖端补栏节奏加快,在产蛋鸡存栏数量逐步提升,低存栏局面被打破。由于当前养殖端补栏仍处于偏乐观状态,对应的在产蛋鸡存栏将保持缓慢增长或高位稳定状态,形成了抑制蛋价向上突破的主要压力。

要使在产蛋鸡存栏数量重新下滑并回到供应偏紧状态,进而驱动鸡蛋价格快速上行,需要看到养殖端主动超淘、停止补栏。

饲料成本主要受豆粕和玉米价格的影响。过去一段时间,豆粕和玉米价格出现下行趋势,尽管短期玉米价格有所企稳,但相比去年同期,整体饲料成本重心仍明显下移。

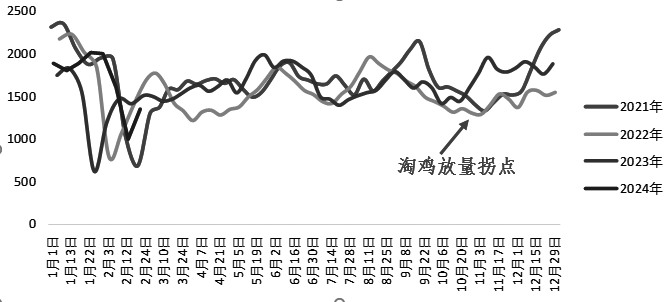

图为淘鸡周度出栏量(单位:万羽)

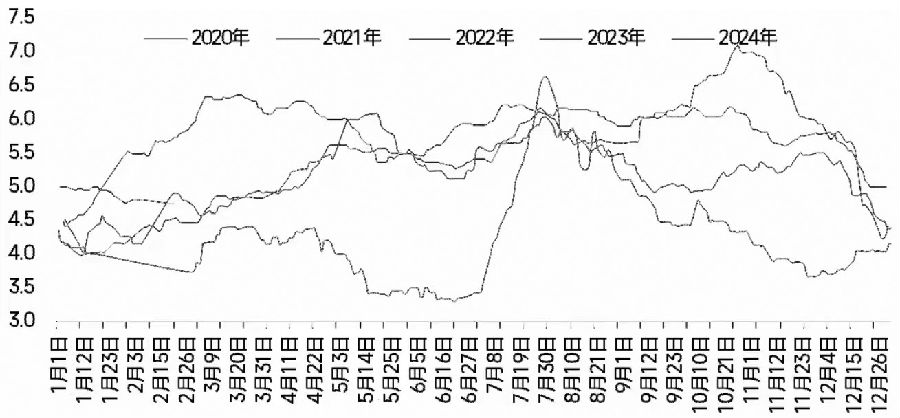

图为主产区淘鸡均价(元/斤)

饲料成本重心下移有利于养殖端在淡季维持补栏积极性,即便当前蛋鸡养殖企业处于亏损状态,但目前处于消费淡季,阶段性亏损本就在养殖端的预期之中,养殖户会保留对旺季盈利的预期。所以在饲料成本重心偏低的情况下,旺季盈利的预期会有所升温,从而对养殖端补栏意愿以及淘汰决策产生影响,限制鸡蛋产能的去化。另外,相比其他品种(如生猪),鸡蛋价格和饲料成本的关系更加紧密,主要原因是其产品生产和成本投入基本是同步的,因此饲料价格重心偏低一般对应着偏低的蛋价,不利于鸡蛋价格的上行。

最近一段时间,玉米价格一定程度出现企稳态势,这对于鸡蛋价格来说是明显的利多驱动。但目前来看,玉米等饲料原料的价格反弹空间也受到多重因素的抑制,对鸡蛋价格的支撑有限。

目前鸡蛋价格面临周期性和季节性双重底部,且周期性产能增长仍在持续,有可能导致本年度鸡蛋价格的季节性表现不及预期。

从鸡蛋期货市场的表现看,近月合约面临交割,基本实现了期现价格的回归,淡季合约保持小幅升水。由于短期鸡蛋价格波动率下行,市场见底预期较强,目前期货市场表现出一定的低价支撑力量。但从略有支撑到市场趋势反转需要更多驱动力量。随着后续合约临近交割月,期价升水部分也将承受压力。而整体期现价格的反转逻辑仍然依赖于“深度亏损—产能去化—供需扭转”的逻辑链。目前养殖端仅处于短期阶段性亏损状态,尚未进入深度亏损(跌破饲料成本)或长期亏损(超过一个季度)周期,对产能去化的驱动比较有限。

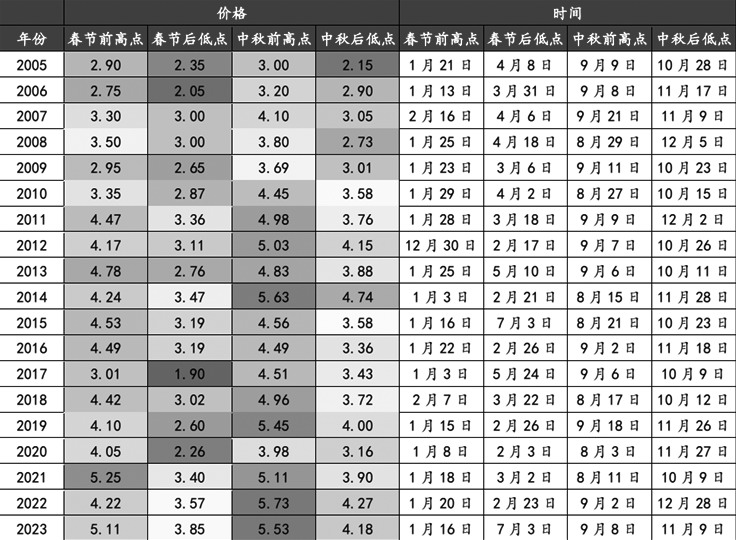

表为2005—2023年鸡蛋淡旺季价格差距(单位:元/斤)

后续关注养殖端利润情况以及补栏数量、淘鸡数量、淘鸡鸡龄等数据,综合判断周期反转逻辑的进程。(作者期货投资咨询从业证书编号Z0014814)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号