替代品供给有望下降 关注阶段性反弹机会

2024-01-30 10:16:53 期货日报 中州期货 李家文“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

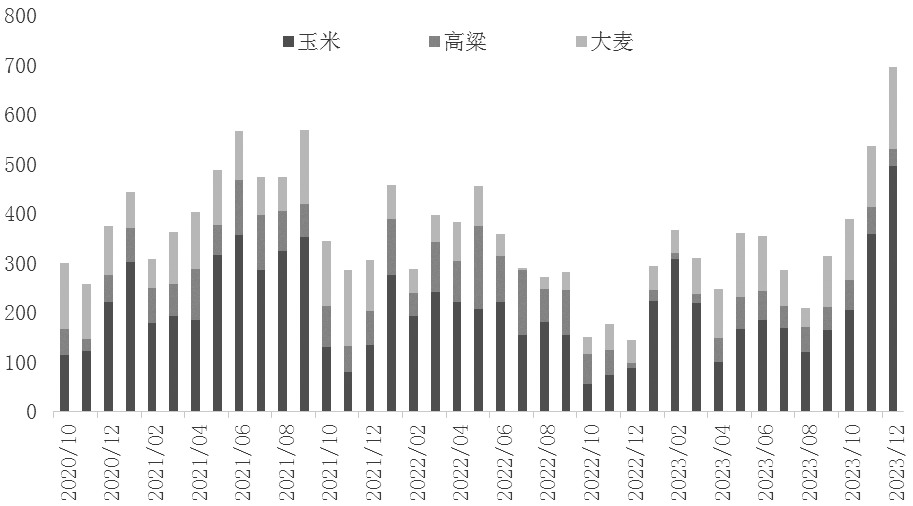

1 进口谷物到港数量回落

自2023年11月东北新季玉米上市以来,玉米价格呈现单边持续下跌走势。以锦州港玉米集港价格为例,玉米价格从2023年11月下旬的2600元/吨跌至当前的2280元/吨,下跌320元/吨。由于玉米价格快速下跌,玉米期货价格日均波动也相较于此前快速上涨。以玉米2405合约为例,玉米期货价格日均波动由此前的20元/吨快速上涨至当前的32元/吨。此轮玉米价格快速下跌的原因,可以归纳为以下几方面:一是2023年四季度进口谷物集中到港;二是2023年3月玉米价格下跌使得部分玉米贸易商亏损,因此在新年度玉米上市期间,玉米贸易商群体普遍谨慎,屯粮意愿明显趋弱;三是玉米市场形成螺旋式下跌,即市场参与者所说的价格负反馈。由于市场参与者对玉米预期价格悲观,不愿意主动收购,短期玉米市场卖压加大,玉米价格继续下跌。但基于目前时间节点考虑,玉米市场供需因素出现了较大变化,尤其是政策性因素明显利多。本文主要从国际和国内两个方面来阐述玉米市场基本面变化,并展望未来一段时间玉米市场价格走势。

自2023年11月份以来,进口谷物价格呈现单边下跌趋势。参考机构数据,配额内进口玉米到华南港口价格从2023年11月份的2350元/吨跌至目前的2000元/吨,下跌150元/吨;进口高粱到华南港口价格从此前的2650元/吨下跌至当前的2470元/吨,下跌180元/吨;进口大麦到华南港口价格从此前的2340元/吨下跌至当前的2150元/吨,下跌190元/吨。就价格方面而言,我们认为进口谷物在经过大幅下跌之后,继续下跌空间较为有限,对国内玉米市场价格也会形成有效支撑。

除了价格方面,就进口谷物到港节奏来看,我们评估2024年一季度进口谷物到港量将明显下降,进口谷物对国产玉米市场的冲击也会趋弱。参考中国海关统计数据,2023年10—12月我国进口玉米、高粱、大麦合计到港量分别为388万吨、535万吨、696万吨。无论是季环比还是同比来看,2023年四季度我国进口谷物到港量都处于相对高位。由于进口谷物集中到港,饲料企业在配方中优先采用进口谷物作为饲用原料,减少了玉米在饲料配方中的添加比例。以广东区域谷物提货量为例,根据统计,2023年10—12月国产玉米提货量分别为41万吨、47万吨、57万吨,同比减少量分别为3万吨、15万吨、29万吨。与此对照的是,2023年10—12月进口谷物(玉米、高粱、大麦)合计提货量分别为125万吨、122万吨、132万吨,同比增加量分别为25万吨、51万吨、67万吨。

综上所述可知,2023年四季度进口谷物替代国内玉米饲用需求是非常显著的。需要说明的是,2023年四季度中进口玉米有部分比例是进了储备,并未流入市场。但即便如此,我们评估下来进口谷物饲用替代量也处于相对高位。根据我们评估,无论是从进口谷物价格考虑,还是从进口谷物到港数量来看,未来一段时间进口谷物对国内玉米市场冲击都在减弱。参考美国农业部销售报告及路透统计发运船表,我们评估2024年一季度进口谷物(玉米、高粱、大麦)到港量分别为409万吨、359万吨、239万吨。可以看到自3月以后,进口谷物到港量将明显下降,届时国内饲料企业将增加对国产玉米的需求量。

图为2020年10月以来进口谷物月度到港量(单位:万吨)

2 收储规模扩大利多玉米

回顾2023年以来国内能量谷物饲用消费,其中很大一部分是由国产小麦和定向饲用稻谷补充的。一方面,就小麦而言,2023年5月小麦在收获期间受降雨影响品质出现下降,部分小麦无法进入食用领域。根据2023年5月末降雨范围及市场调研统计,小麦品质受到影响区域主要集中在河南南部、安徽北部等区域。根据相关统计数据评估,2023年河南省芽麦产量约为1210万吨,安徽省芽麦产量约为582万吨,合计芽麦产量约为1792万吨。由于2023年6—10月芽麦价格远远低于当时玉米价格,国内饲料企业在饲料配方中提高了芽麦添加比例,降低了玉米在饲料配方中的占比。根据我们评估,2023年6—10月芽麦月度饲用需求量分别为200万吨、450万吨、450万吨、450万吨、240万吨。然而,当前小麦价格已远远高于玉米价格,预计短期内国产小麦无法进入饲用领域。另外,值得重点关注的是,当前华北本地玉米价格已低于2024年托市小麦收购价,这意味着2024年新作小麦上市后将无法大量流入到饲用领域,饲料企业将持续增加国产玉米饲用需求。另一方面,就定向饲用稻谷来说,其短期或已经无法进入饲用领域。根据统计,2020—2023年定向饲用稻谷成交量分别为922万吨、1499万吨、2849万吨、1476万吨。可以看到在过去几年,除了国产小麦替代一部分玉米饲用需求以外,定向饲用稻谷在玉米价格高位期间也起到了巨大的替代作用。同样比较当前玉米价格和定向饲用稻谷价格,玉米饲用价值凸显,定向饲用稻谷短期内无法进入饲用领域。综上所述可知,目前玉米价格已经低于国产小麦和定向饲用稻谷价格,饲料企业在未来一段时间或快速提高玉米在饲料配方中的占比,提高玉米需求量。

图为2020—2023年定向饲用稻谷成交量(单位:万吨)

国产玉米方面,我们认为现阶段也发生了一些积极变化。一是政策性因素明显利多玉米。1月11日中储粮集团公司发布消息:按照有关部门工作安排,中储粮集团公司及所属相关企业将于近日在东北等玉米主产区增加2023年产国产玉米收储规模,具体收购库存点等相关信息及时通过所在地媒体向社会公布。自中储粮集团公司发布增储消息以后,随后几天中储粮东北地区分公司纷纷公布了收购库点及价格,开始进行玉米收储。自2016年以来国家宣布取消临储玉米托市收购以来,除了当年国家宣布新增2000万吨一次性储备玉米外,在过去的几年中再没有官方宣布玉米收储消息。本次玉米收储库点及价格发布后,部分玉米市场参与者认为低于此前预期,评估此次玉米收储对玉米价格影响有限。但是在我们看来,政策从来都是一个动态博弈的结果。如果在未来的一段时间玉米价格继续下跌,则不排除政策会继续增加玉米收储量。因此,基于当前的玉米价格和政策倾向,我们评估是利多玉米市场的。

二是当前东北农户售粮压力减弱。参考机构数据,截至1月18日东北区域售粮进度为42%,同比偏慢6个百分点。分区域来看,黑龙江省售粮进度为46%,吉林区域售粮进度为29%,辽宁区域售粮进度为58%,内蒙古区域售粮进度为41%。横向比较而言,吉林区域售粮处于偏慢状态,其他区域整体处于正常水平。就售粮进度来说,当玉米售粮进度达到50%时,玉米市场购销双方心态或转变。目前玉米市场交易侧重点在于春节后气温会回升,农户或存在被迫卖粮的压力,从而导致玉米价格出现继续下跌的可能性。但我们认为天气主要影响的是地趴粮,因此需要评估地趴粮在整体农户余粮中的占比。按照当前周度售粮进度测算,预估春节前东北区域农户售粮进度可以达到50%。基于当前玉米价格和售粮进度评估,我们认为未来一段时间玉米市场购销心态将发生明显改变。

三是玉米渠道库存同比偏低,渠道和终端用粮主体存在补库意愿。参照机构数据,截至1月19日北方四港玉米库存共计127万吨,同比减少78万吨,处于近年来历史低位水平。基于当前售粮进度和玉米价格考虑,我们评估当前玉米贸易商采购和建库意愿有所好转。除了玉米贸易商之外,终端用粮企业或存在主动补库驱动。其原因在于,随着时间的推移,东北产区农户玉米余量下降且进口谷物到港减少,用粮企业或存在阶段性主动补库行为。基于上述三点因素考虑,我们认为在当前节点,玉米市场价格继续下跌空间较为有限,但上涨驱动依然需要动态评估和跟踪。

3 结论

自2023年11月份以来,玉米市场价格处于单边下跌趋势。但是,如上所述,目前玉米市场基本面也出现了一些积极因素,主要体现在以下三方面:一是中储粮集团开始增加玉米收储规模,利多国内玉米市场;二是渠道和终端用粮企业玉米库存同比偏低,存在主动补库需求;三是未来一段时间玉米替代品供给大幅减少,国产玉米需求量将显著增加。因此,基于上述因素和当前玉米绝对价格考虑,我们评估玉米市场价格继续下跌空间有限,但上涨驱动依然需要进行动态跟踪和评估。与此同时,需要说明的是对于东北产区农户而言,春节后气温如果快速回升,或影响玉米品质。因此,建议当地农户尽可能采取一些措施,保管好自家玉米。对贸易商而言,考虑到当前玉米基差和时间节点,贸易商可以通过买基差的方式建立一部分头寸,同时也降低了市场价格波动风险。(作者单位:中州期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号