大方向料呈现偏强振荡格局

2023-12-25 09:50:19 期货日报 兴业期货 葛子远“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

明年行业新产能有望持续投放

从基本面来看,明年工业硅供应端和需求端都将呈现高速增长节奏。目前来看,虽然行业新产能仍在持续投放,但总体上需求端增速将略快于供应端,使工业硅处于供小于求的状态。具体来看,明年工业硅供应量将达到475.27万吨。在对工业硅需求量的测算中,多晶硅将达到210.19万吨,有机硅将达到140.35万吨,硅铝合金需求持稳将为67万吨。此外,预计明年工业硅净出口较往年持稳为60万吨。总体来看,工业硅需求缺口将约为8.87万吨。

供应方面,据第三方资讯机构统计,今年12月,工业硅行业仍有73万吨产能待投放,但考虑到实际达产情况,这部分产能应计入明年,同理,明年12月待投产的140万吨产能也应计入2025年,所以明年工业硅实际新增产能约为196.5万吨。通过统计得知,2020年至今,工业硅行业开工率为52.34%,假设工业硅行业保持此开工率,那么明年工业硅新增产量将达到103万吨,使工业硅总供应量达到475万吨。需要注意的是,工业硅开工率受季节性影响明显,而季节性主要体现在西南地区的丰水期和枯水期,西北地区受影响较小,因为明年工业硅在西北地区的投产量占54%,所以52.34%的开工率或有所低估。

成本方面,从今年市场运行情况来看,丰水期和枯水期对工业硅成本的影响明显。在8月丰水期时,约80%的工业硅生产成本线在13300元/吨左右,而进入12月枯水期,排除行业成本受其他因素影响而抬升约700元/吨的部分,季节性对成本的影响在西南地区的反映非常明显。其中,四川地区工业硅生产成本达到15520.36元/吨,从丰水期行业低成本变为枯水期行业最高成本。我们预计,成本支撑情况将在明年的各时期有不同的反映。

需求方面,工业硅需求主要来源于多晶硅(光伏)、有机硅(地产)和硅铝合金(新能源车)三方面,详细测算过程和分析见下文。

光伏装机市场维持高景气发展

从多晶硅投产对工业硅需求增长的角度来看,据第三方资讯机构统计,明年多晶硅新增产能为118.5万吨,如果全部达产,按往年平均85.85%的开工率,新增产量或为101.73万吨,明年对应工业硅需求增加量为109.87万吨,全年总需求量为257.47万吨。然而,考虑到多晶硅新增产能爬坡问题,预计明年三季度至四季度产能基本难以达产,最终对应的明年工业硅需求量预计为210.29万吨。

考虑到国内外光伏新增装机情况,我们认为,光伏行业仍处于高景气度发展的态势。就国内而言,随着组件成本快速下降,今年国内光伏新增装机持续超预期,一季度至三季度工业硅每月累计量约为130GW,全年逐月累计同比基本处在100%以上。今年光伏新增装机需求超预期,有力证明了组件价格下降对光伏需求激发的有效性,即使在2022年87.4GW的高基数下仍然实现翻倍。考虑到国内地面电站项目储备丰富,消纳改善的弹性空间大,明年集中式新增装机将维持增长,预计明年国内新增装机220GW,高基数下仍同比增长23%。

我们认为,全球光伏新增装机有望继续高增,组件出口贸易景气延续。产能快速扩张和技术迭代带来持续降本增效,同时随着明年美联储大概率从加息转为降息,海外经济需求复苏,全球光伏装机有望持续高增长。PV infolink公布的数据显示,预计明年全球新增装机520GW,在1.2的容配比之下,对应的组件需求为624GW。总体来看,由于全球光伏新增装机有望维持高增长,我们认为,国内组件出口贸易将延续高景气。

多晶硅是最有力的需求支撑领域

下面我们从景气度、天花板角度分析多晶硅的需求增量,同时从竞争格局的角度,通过建立熵权法抗风险能力模型,分析该需求增量具有生产稳定的保障。

从渗透率来看,主要国家和地区的光伏行业有较大的提升空间。据能源研究所(EI)分析,2022年全球一次能源消耗中电力消费占比45.3%,而光伏电力消费占一次能源消耗比例仅为2.05%,总体上光伏消费渗透率较低。其中,我国光伏占能源消费比例为2.52%。随着碳中和政策持续推进,我国光伏消费渗透率有较大的提升空间,有望推动光伏新增装机持续增长。

从成本端来看,光伏发电的经济性仍将保持较高的投资吸引力。IRENA公布的数据显示,2010—2022年光伏系统造价和LCOE均大幅下降。今年光伏产业链供给释放导致组件价格快速下降,有望支撑明年光伏系统造价和LCOE显著下降,使得光伏发电项目的经济性保持在具有较高吸引力的水平。

从政策导向来看,光伏新增装机市场空间广阔。在全球各地区不同的政策导向下,光伏新增装机市场前景仍然广阔。美国方面,今年5月,美国国税局和财政部正式发布了针对IRA法案中本土制造相关激励补贴的初步指导细则,IRA细则落地预计将有效提振美国市场光伏需求。东南亚方面,2022年6月,美国政府宣布豁免柬埔寨、马来西亚、泰国及越南地区的组件双反关税,该关税豁免将于明年6月到期,明年或有抢装行为。欧洲方面,2022年5月,欧盟委员会发布REPowerEU计划,在能源转型需求下,欧洲光伏市场发展空间广阔。中东方面,多国提出可观的可再生能源装机及发电目标,并提出多项光伏激励政策,预计明年中东地区光伏需求将快速增长。

从光伏行业的竞争格局来看,行业竞争加剧并导致供应过剩明显,但这种状态并不影响主要企业生产供应的稳定性。下面我们基于熵权法原理,采用定量风险评估指标,对28家光伏上市企业进行三维度(库存、销售、供应)的抗风险能力进行客观分析。熵权法旨在通过熵Ei的计算,对不同指标的重要性进行量化和排序,以此为基础进行综合评价和决策。在统计学领域中,当数据越分散时,熵值Ei越小,可认为该数据包含信息越多,所以熵权Ui越大,即指标权重越大。

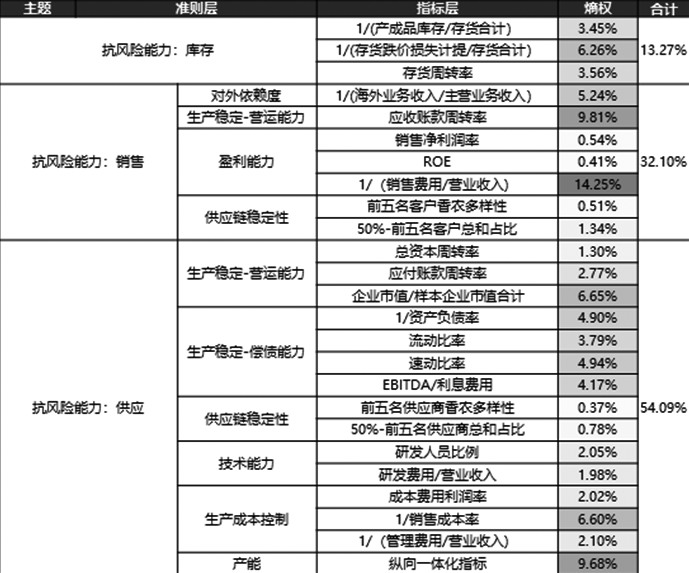

熵权法光伏企业三维度抗风险能力模型的各指标熵权计算结果如下表所示,库存维度合计权重为13.27%,销售维度合计权重为32.10%,供应维度合计权重为54.09%。该权重结果与各维度中的指标数量设置有关。此外,负向指标以倒数形式表示。

表为熵权法光伏企业抗风险能力模型及各指标熵权计算结果

熵权较大的指标分别如下:

1/(销售费用/营业收入):该指标熵权为14.25%,反映企业销售费用的影响力。该指标熵权最高的原因是某企业的销售费用极低,仅占营业收入的0.02%,而其他企业平均为1.87%,相差近百倍,数据离散最终导致熵值Ei偏低。

应收账款周转率:该指标熵权为9.81%,反映企业在一定时期内应收账款转化为现金的平均次数,用于衡量企业应收账款流动程度的指标。

企业市值/样本企业市值合计:该指标熵权为6.65%,衡量企业体量在抗风险方面的表现,这与常识相符,即越大的企业抗风险能力越强。

对比28家企业的抗风险能力得分情况得知,光伏企业生产供应稳定性保障 有“质”有“量”。从“质”的角度来看,以三维度指标的合计权重为三个标准权重,各家公司在供应抗风险能力上(供应指标得分/合计得分,下同)多数取得较好表现,而在销售抗风险能力上表现不佳,在库存风险能力表现上表现相对均衡,这表明多数光伏企业的生产供应稳定性较高,即“品质”较高。从“量”的角度来看,A类企业占据全产业链约75%的产能,同时从抗风险能力结果看均取得较高得分,这表明多数产能的生产供应稳定性较好,即“数量”较多。

根据以上分析,从需求端多晶硅方面来看,光伏装机市场维持高景气发展,渗透率、成本、政策导向指标均显示光伏市场发展空间广阔。通过建立熵权法光伏企业抗风险能力评估模型,我们认为,光伏企业生产供应的稳定性有充足保障,预计明年多晶硅仍是工业硅最有力的需求支撑领域,对应工业硅需求量约210万吨。

有机硅、硅铝合金消费带来支持

有机硅方面,今年1—11月有机硅产量163.99万吨,线性外推有机硅全年产量178.90万吨,生产1吨有机硅中间体需0.52吨工业硅,预计今年有机硅对工业硅的需求量为93.03万吨。如果明年有机硅新增产能全部达产,则新增产能将有191万吨,但考虑到产能投放节奏问题,预计实际达产产能在130万吨。此前,2020—2023年有机硅平均开工率为73.68%,由于今年有机硅厂全线亏损,预计在利润不佳的情况下,开工将受到不利影响,所以将明年的开工率预期下调至70%。在此开工率下,预计明年有机硅新增产量91万吨,对工业硅新增需求量为47.32万吨,明年全年有机硅对工业硅的需求为140.35万吨。

硅铝合金方面,从存量角度来看,国内铝合金产能已到天花板,未来产能或难以继续投放,对工业硅需求端的提振有限。从增量角度来看,今年动力电池原料成本大幅下降,将有效提振新能源车消费。此外,相关部门发布的数据显示,截至今年三季度,新能源汽车保有量渗透率达5.5%。总体来看,新能源汽车渗透率不断提高,会提升新能源车行业对硅铝合金的需求量,预计明年铝合金对工业硅需求增量在4万—5万吨,需求总量约为67万吨。

综合以上分析,我们认为,明年工业硅需求缺口约为8.87万吨,整体保持供小于求的格局,在价格运行大方向上或保持偏强振荡,目标位看至16000元/吨,建议择机介入工业硅主力合约多头期货头寸以及主力合约卖出看跌期权头寸。(作者单位:兴业期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号