供需预期宽松之下 PTA期价难有明显反弹动力

2023-11-13 09:06:42 新浪财经 冠通期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

【策略分析】

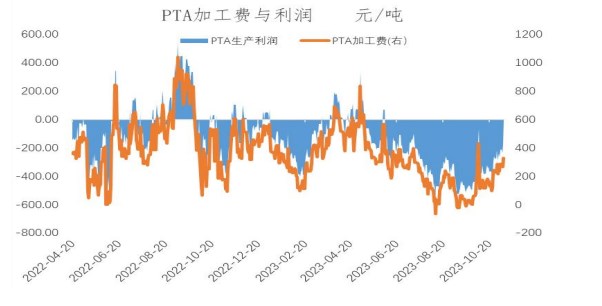

尽管隔夜原油价格继续扩大回调幅度,但低加工费基于 PTA(5778, -60.00, -1.03%) 一定的支撑,目前PTA 加工费不足 300 元/吨,仍处于偏低水平,而近期 PX 期价在盘面也有所波动,提振市场情绪,加上目前聚酯开工率仍处于同期高位,价格下挫后聚酯企业采购略有增加,导致PTA 期价日内展开试探性反弹。

不过,好景不长,期价下午盘回吐涨幅,从供应角度来看,虽然低开工费导致供应仍表现低迷,但 11 月有新增产能投产,此前长停装置也有复产计划,供应能力增强下,一旦低加工好转,供应压力不容忽视;另一方面,聚酯利润低迷,虽然开工率处于相对高位,但随着终端纺织需求淡季到来,开工率大概率震荡回落;供需预期宽松之下,期价很难有明显的反弹动力。

盘面来看,PTA 主力合约冲高回落,在中期均线附近承压,若无成本端干扰,期价反弹突破的可能性相对较弱,但低加工费支撑仍在,短期也未看到明显的下行空间,盘面暂时震荡对待。

【期现行情】

期货方面:地缘争执对供应端的冲击有所减弱,全球经济衰退压力下,原油价格失守关键支撑位,成本端预期下行,PTA 主力合约日盘扩大回调幅度,最低下行至5732 元/吨,不过稳经济政策预期下,下午盘弱势反弹,尾盘报收于 5824 元/吨,呈现一根带较长下影线的阳线实体,成交量持仓量环比有所减持。

现货方面:贸易商市场商谈清淡,主流供应商出货为主。本周下周报盘01+30 到+35,递盘01+20 到+35,主流成交 01+30 到+35;十一月下报盘 01+35 到+40,递盘01+20 到+30,主流成交 01+30 到+35。宁波方向货源本周下周报盘 01+35。

【基本面跟踪】

基差方面:PTA 主力合约收盘价格变动有限,现货价格略有回落,基差略有走弱,目前华东地区基差-4 元/吨,基本处于正常的运行范围。

产业方面:当前 PTA 装置开工负荷 75.2%左右。四川能投 PTA 总产能100 万吨/年装置于9月 20 日开始检修,暂未重启。

成本方面:11 月 7 日,PX 价格 1014.42USD,汇率 7.3028;逸盛石化PTA 美金价750 美元/吨;PTA 原材料成本 5576 元/吨,加工费 276 元/吨。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号