供需结构转向宽松 玉米价格重心将下移

2023-05-19 10:27:43 期货日报 中州期货 吴晓杰 李家文“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

自2022年四季度以来,国际市场玉米价格持续下跌。以美玉米2309合约为例,其价格从2022年12月的600美分/蒲式耳跌至当前的500美分/蒲式耳,跌幅约为16.6%。短期国际市场玉米价格快速下跌的原因在于,市场预期新年度玉米产量大幅增加,国际市场玉米供需格局由紧张转为宽松。国际市场玉米价格快速下跌在一定程度上导致国内进口玉米成本下移。本文主要从新年度进口玉米供需情况、国内玉米产需缺口及国产玉米替代品实际供应等角度,分析新年度玉米市场价格走势。

A 进口成本逐渐下移

美国新作产量同比增加,库存消费比显著提升。2023年5月12日美国农业部发布5月玉米供需报告,该份报告首次发布2023/2024年度玉米供需平衡表。报告显示,2023/2024年度美国玉米种植面积约为9200万英亩,高于去年8860万英亩。其中,美玉米收获面积约为8410万英亩,高于去年的7920万英亩。单产方面,美国农业部采用趋势单产,将新年度玉米单产调整为181.5蒲式耳/英亩,高于去年的173.3蒲式耳/英亩。综合评估美玉米收获面积与单产,可估算出美玉米新作产量约为152.6亿蒲式耳,同比增加15.3亿蒲式耳,产量增幅约为11.2%。

需求方面,美国农业部预估2023/2024年度国内玉米消费约为123.8亿蒲式耳,同比增加4.3亿蒲式耳,增幅约为5.5%。值得注意的是,在本次报告中美国农业部显著上调了玉米饲用需求。美国农业部预估新年度玉米饲用需求将增加至56.5亿蒲式耳,同比增加3.75亿蒲式耳,增幅约为7.1%。除自身消费以外,玉米出口数量占玉米需求比重也较大。美国农业部预计2023/2024年度美玉米出口数量将达到21亿蒲式耳,同比增加3.25亿蒲式耳,同比增长18.3%。

综合评估美玉米供给与需求可知,2023/2024年度美玉米期末库存将增加至22.2亿蒲式耳,同比增加8.05亿蒲式耳,新年度美玉米库存消费比将增加至15.34%。参考2013年以来数据,2023/2024年度美玉米库存消费比接近相对高点。考虑到美玉米新年度期末库存显著提升,美国农业部也下调了新年度玉米预期价格。

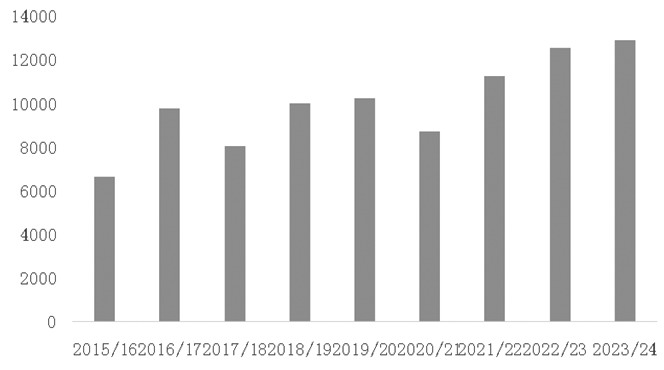

巴西新作产量继续调增,玉米价格持续走低。美国农业部在5月供需报告中,也发布了2023/2024年度巴西玉米供需平衡表。报告显示,2023/2024年度巴西玉米产量约为1.29亿吨,同比增加400万吨。需求方面,美国农业部预估2023/2024年度巴西国内玉米需求约为7650万吨,同比增加350万吨。出口方面,美国农业部预估2023/2024年度巴西玉米出口数量约为5500万吨,同比增加500万吨。

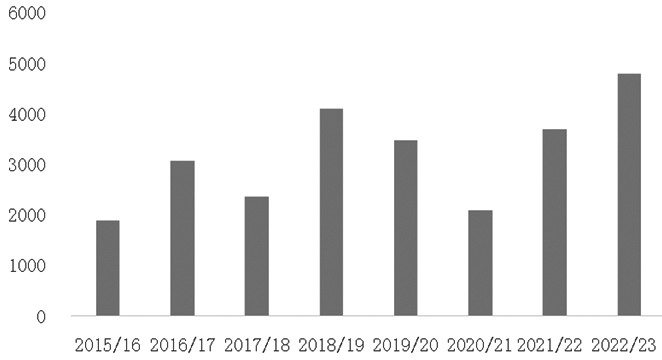

其中,对国内玉米市场参与者来说,巴西玉米出口数量或值得重点关注。参照美国农业部数据预估,2023/2024年度巴西玉米出口数量将达到5500万吨,或创历史纪录。参考巴西农业部公布数据,自2009年以来巴西农产品种植面积复合增速约为4%,其中玉米种植面积复合增速约为3.6%。另外,统计1996以来巴西玉米单产数据可知,巴西玉米单产年度复合增速约为3.3%。考虑到当前实际情况,我们认为,未来1—2年巴西玉米种植面积和单产将继续增加,其产量目前远远没有见顶。随着巴西玉米产量持续增加,巴西玉米出口数量或随之增加。与此形成对比的是,美国2023/2024年度玉米出口量仅仅维持在5400万吨,考虑到巴西玉米产量在未来2—3年大概率继续增加,其玉米出口量或超越美国,成为第一大玉米出口国。

自2022年5月以来,我国海关总署与巴西农业部签署了《巴西玉米输华植物检疫要求议定书》(修订版),解决了检验检疫技术问题,开启巴西玉米输华的大门。2022年11月,海关总署更新巴西玉米出口商名录,标志着巴西玉米进口正式进入实施阶段。参考中国海关总署数据,2023年1—3月份我国从巴西进口玉米数量分别为69.3万吨、78.2万吨、68.6万吨。随着我国进口巴西玉米的政策和流程逐渐清晰明了,叠加巴西玉米相比美玉米存在价格优势,因此在未来一段时间中国或加大从巴西采购玉米数量。由此可以预见的是,巴西玉米市场价格变动对我国玉米市场价格的影响或更为显著。

B 国内产需缺口缩小

2016年国家在东北三省和内蒙古按照“市场定价、价补分离”的原则,将以往的玉米临时收储政策调整为“市场化收购”加“补贴”的新机制,玉米价格由市场形成,供求关系靠市场调节,生产者随行就市出售玉米,鼓励各类市场主体自主入市收购。也是自2016年起,玉米临储政策开始退出市场,国家政策积极引导玉米非优势产区缩减玉米种植面积,自那时起国内玉米种植面积逐年下滑。

随着玉米市场持续去库存,玉米价格也从2016年的低点逐渐回升,尤其是2020年玉米价格快速上涨超过此前市场预期。基于玉米市场价格的变化,国家对待玉米政策也有所改变。首先,玉米种植面积政策有所改变。2021年中央一号文件提出“两稳一增”,即稳口粮、稳大豆、增玉米;2022年中央一号文件提出“两稳两扩”,即稳面积、稳产量,扩大豆、扩油料;2023年中央一号文件则提出“两稳两扩两提”,即稳面积、稳产量,扩大豆、扩油料,提单产、提自给率。

参考我的农产品网数据,预估2023年国内玉米种植面积为61391万亩,较去年同期增加1129万亩,同比增幅约为1.84%。分项来看:东北玉米种植面积约为25257万亩,同比增幅约为2.31%;华北玉米种植面积约为22151万亩,同比增幅约为2.11%;西南玉米种植面积约为6375万亩,同比增加0.35%。由此可知,玉米种植面积增量主要来自东北和华北。

玉米产量除受到种植面积影响之外,单产也是一个非常重要的变量。由于过去两年东北玉米产区天气较差,造成玉米单产有所下降。考虑到今年天气状况相对正常,玉米单产有望恢复到正常水平。参照我的农产品网数据,2023年东北玉米单产为1048斤/亩,同比增幅约为6.7%;华北玉米单产约为828斤/亩,同比增幅约为4.9%;西南玉米单产约为743斤/亩,同比增幅约为5.9%。

综合考虑国内玉米种植面积和单产情况,预估2023年度国内玉米产量将增加至2.78亿吨,同比增加2019万吨,同比增幅约为7.8%。需求方面,我们认为新年度玉米需求将保持平稳,不会大幅增加。基于对国产玉米供给和需求情况判断,我们认为新年度玉米产需缺口或逐渐缩小。

图为2015年以来巴西玉米出口量变动(单位:万吨)

C 新作小麦替代持续

图为2013年以来美玉米库存消费比变动

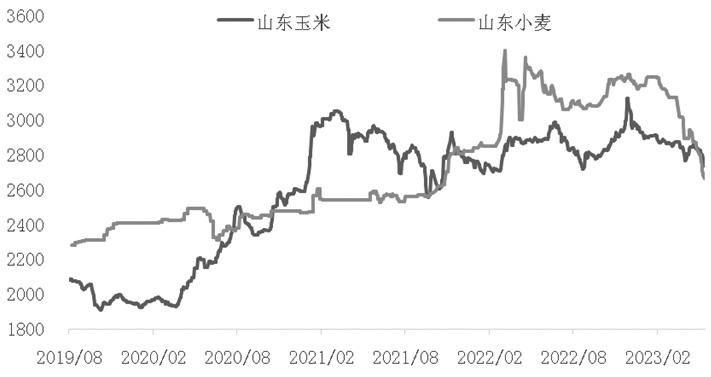

自3月下旬以来,国产小麦价格持续走低。以河南新乡为例,小麦价格从3月下旬3100元/吨跌至当前2650元/吨,价格跌幅高达14.5%。我们认为本轮小麦价格之所以大幅下跌,主因在于小麦市场供大于求。参考国家粮油信息中心数据,2022/2023年度我国小麦产量约为1.37亿吨,进口小麦数量约为1060万吨,国内小麦需求约为1.27亿吨,当年国内小麦产需结余约为2057万吨。

2022年6月华北小麦开秤价格为2900—2950元/吨,远远高于最低小麦收购价格2300元/吨,使得国家在新麦上市期间无法收储小麦。除此之外,自2022年6月至2023年3月华北小麦价格也一直高于当地玉米价格,小麦价格无法进入饲用领域。在此期间国产小麦面临的情况是:国家既没有启动小麦收储,饲料厂也没有大规模使用小麦。到了今年3月份,随着国产新季小麦即将上市,小麦贸易商受制于资金压力只能被迫出售小麦以减少亏损,结果导致小麦价格短时间大幅下跌。

参照当前华北小麦市场主流价格2550—2650元/吨,华北、华中地区饲料企业或在饲料配方中提高小麦添加比例,减少玉米添加比例,以降低饲料生产成本。考虑到旧作小麦结转加上新作小麦上市,我们认为2023年5月至9月小麦价格或持续低于玉米价格,饲料企业将在配方中持续添加小麦,减少对玉米的需求。因此,我们认为在小麦价格未明显上涨之前,玉米价格反弹高度将受到抑制。

图为2015年以来巴西玉米产量变动(单位:万吨)

D 预期稻谷仍将投放

自2020年以来国产玉米价格快速上涨,国家为了调控玉米价格过快上涨,除了投放最低收购价小麦之外,还投放了定向稻谷。

根据数据统计可知,2020年国内定向稻谷拍卖量为1500万吨,成交量为922万吨;2021年国内定向稻谷拍卖量为5200万吨,成交量为1612万吨;2022年国内定向稻谷拍卖量为4385万吨,成交量为2888万吨。今年年初中国饲料工业协会发布关于《饲料养殖企业参与稻谷饲用定向邀标竞价销售试点实施方案》公告:为切实做好饲料粮保供稳市工作,加快超期储存最低收购价稻谷消化和饲料加工转化,满足国内饲料养殖用粮需求。

按照当前市场预期,预计本年度定向稻谷拍卖或持续,稻谷投放总量为1500万—1800万吨。相较于去年同期,今年稻谷投放总量同比明显减少。考虑到今年饲用小麦数量或高于去年同期,因此今年饲料厂对定向稻谷需求在减少。另外,从物料价差来看,今年华北区域定向稻谷到厂价格将高于玉米、小麦到厂价格,使得饲料厂没有意愿采购定向稻谷。按照当前物料价差,虽然定向稻谷价格没有优势,但饲料厂在做相应采购决策时也会参照定向稻谷价格作为上限,以此来决定采购头寸天数。

E 结论

从国际玉米市场供需来看,我们认为新年度美国、巴西及阿根廷玉米产量将显著增加,玉米产量增加量将远高于乌克兰玉米产量减少量,国际玉米市场供需格局整体转为宽松。基于此,我们认为新年度国际玉米市场价格重心或明显下移,我国进口玉米成本也会大幅下降。按照当前美玉米2311合约价格估算,我国进口巴西远月玉米成本约为2330元/吨,到港成本较去年四季度明显降低。

国内方面。随着国产玉米种植面积逐渐恢复,玉米单产稳步提升,新年度玉米产量同比也将大幅增加。在国产玉米需求没有显著增加的前提下,我们认为玉米产需缺口将逐渐缩小。另外,随着国产小麦和定向稻谷在饲用领域的补充,玉米年度产需缺口将得到弥补。

图为2019年以来华北玉米和小麦价格变化(单位:元/吨)

图为2020年以来定向稻谷成交量(单位:万吨)

综合评估国际国内玉米市场供需状况,我们认为2023/2024年度玉米市场供需格局转为宽松,玉米价格重心将明显下移。当前,玉米期货远月价格呈现贴水格局也是对新年度玉米供需格局偏宽松的反应。基于玉米价格远月贴水格局,终端用粮企业或维持低库存滚动,以此来降低企业生产成本。(作者单位:中州期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号