PTA供应宽松 乙二醇短期或区间震荡

2023-05-11 08:49:02 新浪财经 恒泰期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

PTA(5362, -32.00, -0.59%):

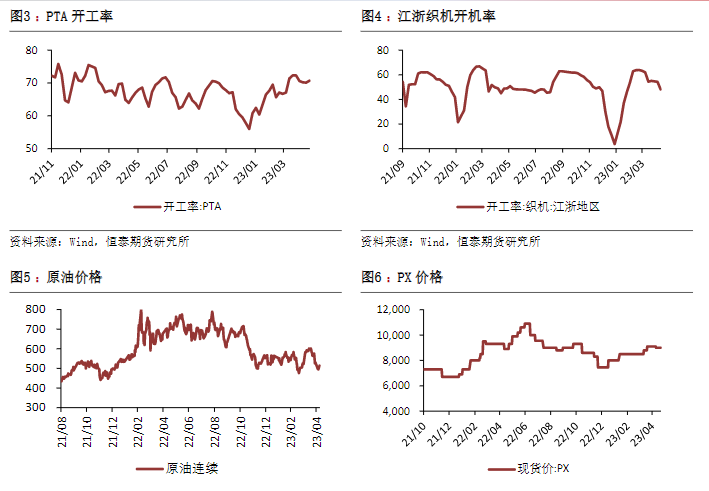

前期TA近月估值水平偏高,目前近月合约价格压力较大,PTA供应宽松,成本下行,5月份PTA趋势偏弱,延续反弹抛空思路。我们认为5月是重要的转折点,聚酯的库存和开工矛盾在此阶段有望激化,并逐步兑现为开工的集中下调带来顺畅的PTA负反馈格局。

月度PTA现货供应宽松,供应量增加2-4%,而需求端聚酯开工下滑至86%,基差有望回落。另外成本端,尽管海外汽油库存低位、消费进入旺季,然而海外汽油裂解价差大幅回落,芳烃调油逻辑遭到质疑。

成本下行对PTA估值带来一定利空影响,短期09合约趋势短期跟随向下。

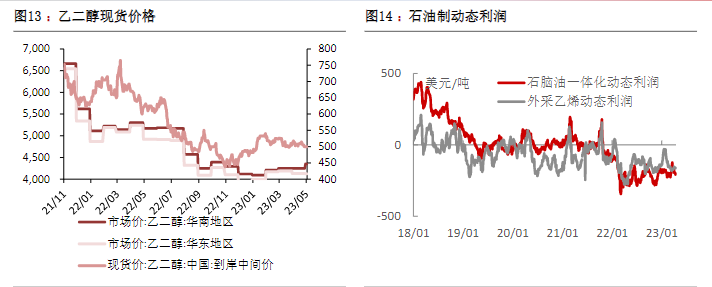

MEG:

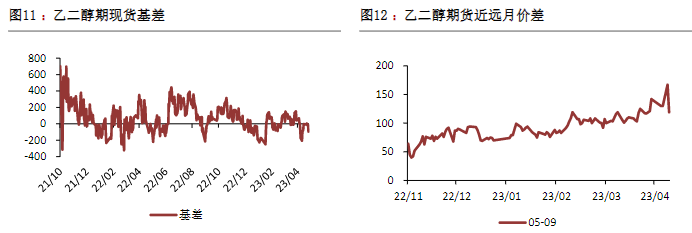

目前估值中性,存在上升空间。国内油减煤增,国内供应按计划检修维持偏高,5月预估去库,短期区间震荡思路,短期关注多乙二醇空PTA。关注09港口去库落地后的向上弹性;5-6月份供需格局将随着国产减量落地改善,建议关注乙二醇09合约反弹行情。

4-6月份随着恒力石化、浙石化、卫星石化转产和检修,国产供应量降至120万吨/月,乙二醇供需逐步转为去库格局。

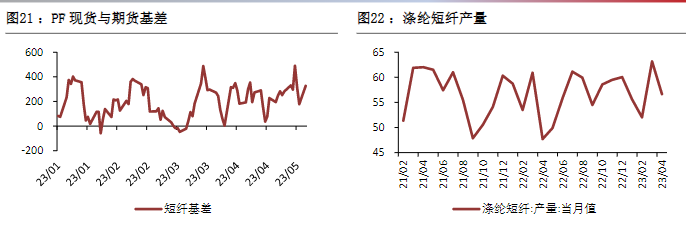

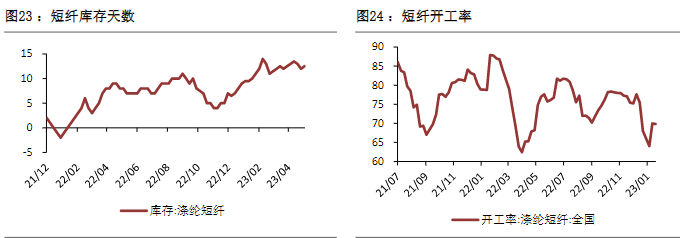

短纤:

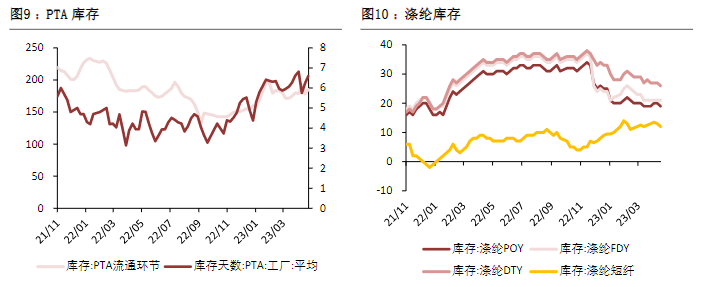

目前加工费估值水平历史低值,不宜继续做缩。

下游织造在今年面临总需求下滑以及自身过去三年产能大扩张的双重压力,使得产业链利润的传导被堵塞。短纤工厂开工低70%,5月是下游纱厂季节性备货的时间,短期反套、缩利润头寸建议止盈。

一、品种分析及行情展望:

1、PTA

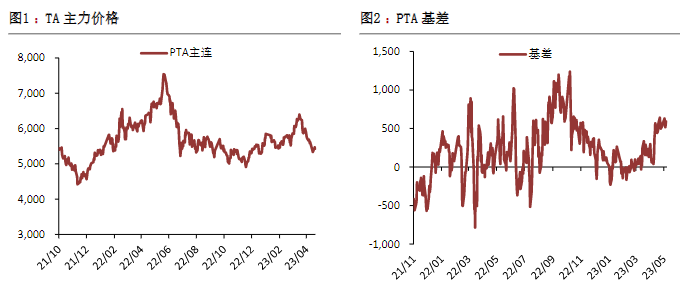

行情回顾:本日(5月9日)TA2309合约收于5426元/吨,较前一交易日跌幅为0.55%。PTA主力合约持仓量为154万手,较上一日上升18517。今日华东地区现货价格为5990元/吨。

前期TA近月估值水平偏高,目前近月合约价格压力较大,PTA供应宽松,成本下行,5月份PTA趋势偏弱,延续反弹抛空思路。我们认为5月是重要的转折点,聚酯的库存和开工矛盾在此阶段有望激化,并逐步兑现为开工的集中下调带来顺畅的PTA负反馈格局。

月度PTA现货供应宽松,供应量增加2-4%,而需求端聚酯开工下滑至86%,基差有望回落。另外成本端,尽管海外汽油库存低位、消费进入旺季,然而海外汽油裂解价差大幅回落,芳烃调油逻辑遭到质疑。成本下行对PTA估值带来一定利空影响,短期09合约趋势短期跟随向下。

操作策略:逢高沽空

风险因素:油价大幅反弹

2、MEG

行情回顾:今日乙二醇EG2309合约收盘价为4308元/吨,涨幅0.63%,持仓量为40.14万手,较上一交易增加2305手。华东地区现货价格为4200元/吨。

目前估值中性,存在上升空间。国内油减煤增,国内供应按计划检修维持偏高,5月预估去库,短期区间震荡思路,短期关注多乙二醇空PTA。关注09港口去库落地后的向上弹性。

5-6月份供需格局将随着国产减量落地改善,建议关注乙二醇09合约反弹行情。4-6月份随着恒力石化、浙石化、卫星石化转产和检修,国产供应量降至120万吨/月,乙二醇供需逐步转为去库格局。

操作策略:逢低做多

风险因素:需求恢复不及预期、国际原油价格变化、港口库存变动

3、短纤

行情回顾:今日短纤期货PF2306收在7242元/吨,较前一交易日下跌1.44%,持仓量为7.64万手,减少13671手,华东地区现货价格为7380。

目前加工费估值水平历史低值,不宜继续做缩。下游织造在今年面临总需求下滑以及自身过去三年产能大扩张的双重压力,使得产业链利润的传导被堵塞。短纤工厂开工低70%,5月是下游纱厂季节性备货的时间,短期反套、缩利润头寸建议止盈。

操作策略:观望

风险因素:成本价格、疫情下需求恢复情况

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号