玻璃行业库存健康去化 由乍暖还寒到春意盎然

2023-04-18 08:38:59 新浪财经 方正中期期货 魏朝明“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

第一部分 玻璃(1757, 24.00, 1.38%)行情回顾

一、一季度期货行情回顾

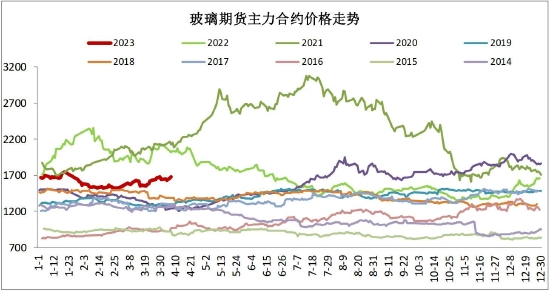

图1-1 玻璃活跃合约价格元/吨

资料来源:wind、方正中期研究院

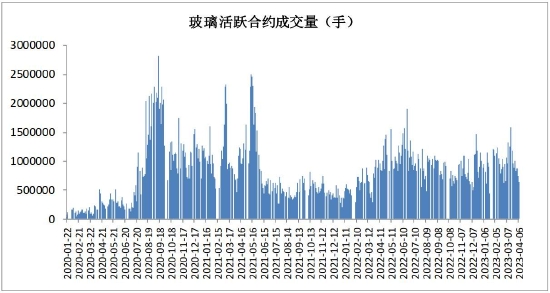

图1-2 玻璃活跃合约成交量

资料来源:wind、方正中期研究院

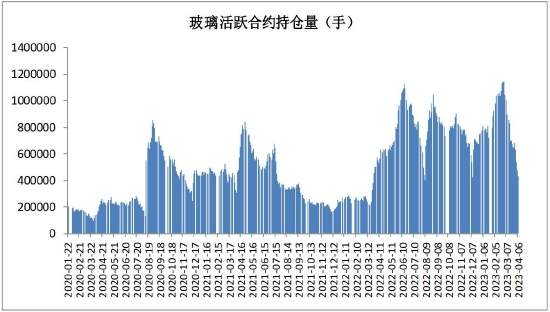

图1-3 玻璃活跃合约持仓量

资料来源:wind、方正中期研究院

春节前玻璃产业链恢复正常的生产流通秩序,下游在对需求的憧憬中积极备货,期货价格从近三年低位企稳上行,期货主力合约价格于春节前后创出一季度价格高点1762元。春节过后,玻璃生产企业库存在前期高基数上进一步累积,期货价格因此承压调整。对房地产企业及玻璃深加工企业资金状况的担忧阶段性放大了市场的悲观情绪,玻璃盘面价格走势领跌建材板块。

在房地产市场新房二手房成交数据好转、玻璃企业产销状况好转等因素支撑下,3月玻璃期货价格于1500元一线企稳上行。国际宏观风险事件扰动、原料价格波动及玻璃期货升水现货后内在的基差修复动能增强了玻璃期货盘面的波动性。玻璃原片生产企业库存连续五周显著下降后,一季度末二季度初市场悲观情绪有所消退,玻璃期现货价格共振上行的态势逐步形成。

二、一季度现货行情回顾

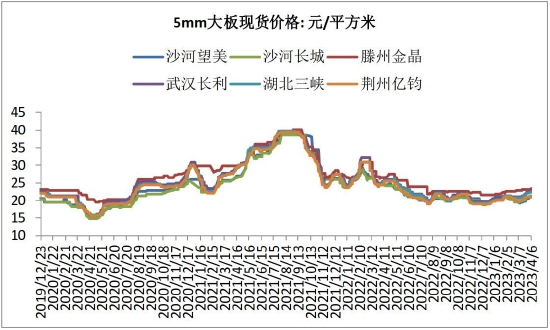

图1-4 玻璃5mm规格出厂价格 元/平方米

资料来源:卓创资讯、方正中期研究院

与期货盘面的宽幅震荡相比,现货端表现相对平稳。春节前现货启动晚于期货,涨幅弱于期货。春节后现货市场一度相对坚挺,但期货盘面的深度调整影响了产业链下游信心,价格相对较低的贸易商库存显著去化,生产企业库存下降势头被延缓,现货价格跟随期货走弱。2月末3月初下游贸易商及深加工企业开启新一轮补库,生产企业库存开启新一轮去化,并持续至今,现货价格也因此企稳并连续走高。截至4月初,主流地区现货价格已高于春节前后的阶段性高位。现货与期货价格交替领先,基差窄幅波动,总体运行在历史较低水平。

图1-5 玻璃基差走势

资料来源:卓创资讯、wind、方正中期研究院

第二部分 玻璃生产供应及进出口情况分析

一、浮法玻璃生产供应分析

(一)玻璃供应逐步见底回升 仍处于近三年同期低位

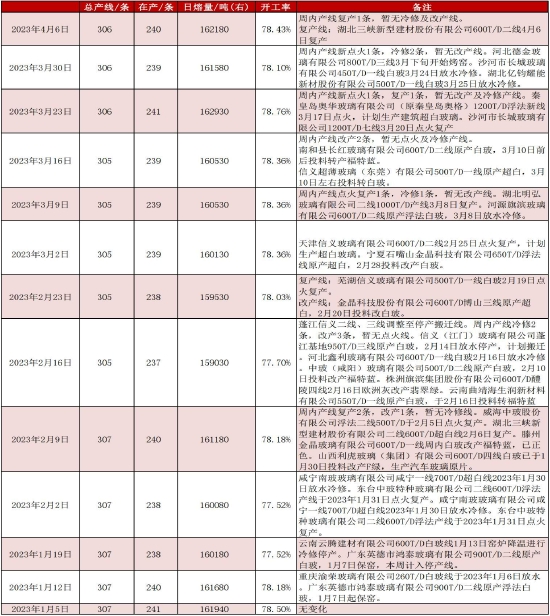

表2-1 年初以来浮法玻璃产线变动

资料来源:卓创资讯、方正中期研究院

供给方面自2022年二季度末以来持续波动减量,在罕见的持续亏损压力下,玻璃行业经历了自发的产能出清过程,浮法玻璃在产日熔量从去年年中高点176825吨/天降至2月中旬低点159030吨/天,降幅10.06%。国家统计局公布的数据显示,1-2月份全国生产平板玻璃15360万重箱,同比降低6.6%。当前浮法玻璃自发产能出清告一段落,冷修产线开始复产点火,产能拐点已经确立。截至4月6日,全国浮法玻璃生产线共计306条,在产240条,日熔量162180吨。

图2-1 浮法玻璃产线变动

资料来源:卓创资讯、方正中期研究院

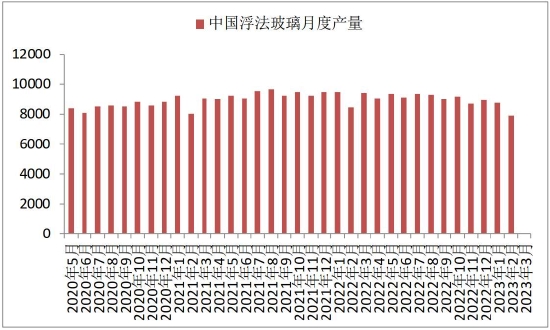

图2-2 浮法玻璃月度产量

资料来源:卓创资讯、方正中期研究院

(二)玻璃行业利润有望回正 供给恢复性增长正在路上

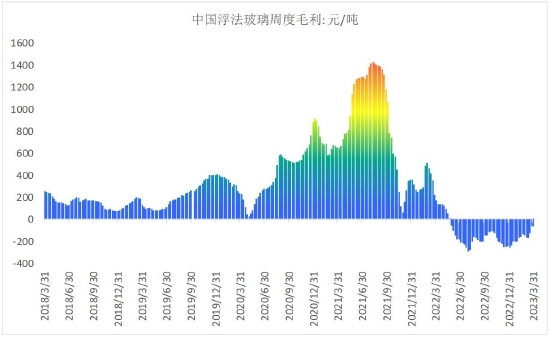

玻璃生产企业利润水平是玻璃供需状况的重要指征,供不应求时价格上升利润上扬,供过于求时价格下跌利润回落;玻璃生产企业利润水平同样会反作用于玻璃供需状况。2020年至2021年玻璃生产利润向好并处于历史高位,玻璃在产日熔量从16万吨下方攀升至17万吨以上。2022年玻璃生产利润显著回落,全行业亏损的状况从2022年6月起持续了三个季度,以煤或天然气为燃料的产线亏损幅度一度超过300元/吨;炉龄较长炉况不佳的生产线受能效水平、正品率等因素影响,亏损幅度更大。经过市场行情的严酷考验,当前在产产线主动冷修意愿不强,前期冷修产线复产点火的进度并不完全取决于当期利润但仍会受到行业供需形势的影响。

图2-3 浮法玻璃产线利润情况

资料来源:卓创资讯、方正中期研究院

我国固定资产投资项目数量庞大、涉及领域广,在经济社会发展中占据重要地位,是全社会能源消费增量的主要来源之一。节能审查制度是促进固定资产投资项目科学合理利用能源、提高能源利用效率的源头性举措,也是遏制高耗能高排放低水平项目盲目发展的重要抓手。近日,国家发展改革委在深入调查研究、广泛听取意见的基础上修订出台了《固定资产投资项目节能审查办法》(国家发展和改革委员会令2023年第2号,以下简称《办法》),具有很强的指导性和可操作性,对加强节能审查制度能效源头把关作用、加快发展方式绿色转型、积极稳妥推进碳达峰碳中和具有重要意义。

党的二十大报告强调,完善能源消耗总量和强度调控,重点控制化石能源消费,逐步转向碳排放总量和强度“双控”制度。《办法》主动适应新形势新要求,对相关内容进行了修订完善。一是在节能报告编制和审查中增加项目单位产品化石能源消耗、单位增加值(产值)化石能源消耗、化石能源和原料用能消费量、可再生能源消费量和供给保障情况等内容,充分体现了有效增强能源消费总量管理弹性、重点控制化石能源消费等新要求,有利于提高能源产出率,保障高质量发展合理用能需求。二是对于具备碳排放统计核算条件的项目,《办法》提出应在节能报告中增加碳排放量、碳排放强度、降碳措施、碳排放情况对所在地完成降碳目标任务的影响,从源头推进节能降碳,为能耗“双控”逐步转向碳排放总量和强度“双控”奠定了工作基础。

《办法》要求,固定资产投资项目节能审查意见是项目开工建设、竣工验收和运营管理的重要依据。政府投资项目,建设单位在报送项目可行性研究报告前,需取得节能审查机关出具的节能审查意见。企业投资项目,建设单位需在开工建设前取得节能审查机关出具的节能审查意见。未按本办法规定进行节能审查,或节能审查未通过的项目,建设单位不得开工建设,已经建成的不得投入生产、使用。固定资产投资项目投入生产、使用前,应对项目节能报告中的生产工艺、用能设备、节能技术采用情况以及节能审查意见落实情况进行验收,并编制节能验收报告。实行告知承诺管理的项目,应对项目承诺内容以及区域节能审查意见落实情况进行验收。分期建设、投入生产使用的项目,应分期进行节能验收。未经节能验收或验收不合格的项目,不得投入生产、使用。本办法自2023年6月1日起施行。原《固定资产投资项目节能审查办法》(国家发展和改革委员会令2016年第44号)同时废止。

图2-4 浮法玻璃产线利润分布

资料来源:隆众资讯、方正中期研究院

此前行业深度亏损状况限制了冷修产线复产进度,行业利润回正前景可期,冷修产线复产点火的进度有望加快。除经济层面因素外,新的固定资产投资能耗控制政策实施时间节点或将阶段性加快冷修产线的复产点火进度。4-5月玻璃产线复产及新投产点火进度量值得期待,浮法玻璃日熔量于5月末回升至17万吨附近概率增大。

同时从中长期角度看,玻璃供给端高质量发展仍大有可为。玻璃产线除需要满足愈来愈严格的能耗指标外,污染物排放标准也进一步收紧。2022年底生态环境部发布了由北京市科学技术研究院资源环境研究所(原轻工业环境保护研究所)、中国环境科学研究院、中国日用玻璃协会、中国玻璃纤维工业协会、中国建筑材料科学研究总院有限公司、中国建筑玻璃与工业玻璃协会等单位共同编制的《玻璃工业大气污染物排放标准》,新建企业自2023年1月1日起、现有企业自2024年7月1日起,其大气污染物排放控制按《标准》的规定执行。玻璃行业在能耗水平、污染物控制、需求规模、利润状况等多重约束条件下,将经历一个较长的产能去化周期。

二、玻璃进出口情况分析

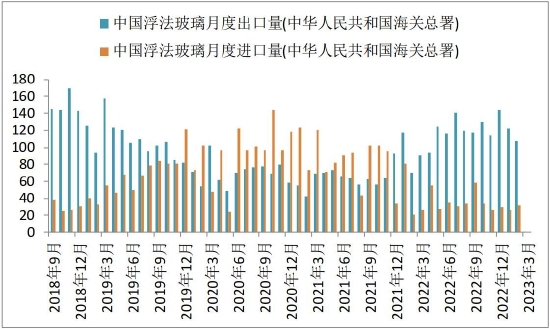

图2-5 浮法玻璃月度进出口量

资料来源:卓创资讯、方正中期研究院

国内作为世界上最大的玻璃生产地和消费地,2020年-2021年由于较高的房地产需求,历史性地从玻璃净出口国成为净进口国,2022年国内需求走弱,玻璃出口量再度大于进口量。数据显示,2022年全年中国浮法玻璃出口量1378万重量箱;2022年全年中国浮法玻璃进口量458万重量箱。

2023年1-2月,浮法玻璃出口量58.39万重量箱,进口量230.07万重量箱,出口大于进口的趋势仍在延续;同时2月份进口环比增加同时出口环比减少,显示国内供需状况有所改善。

第三部分 玻璃需求情况分析

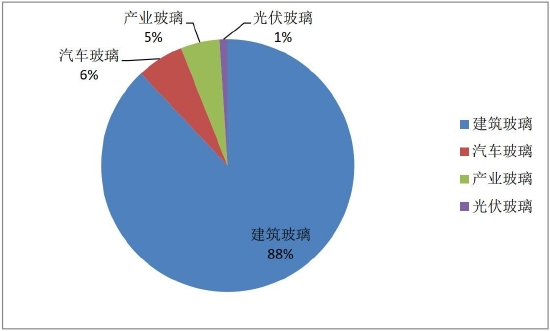

平板玻璃主要用于建筑领域、汽车行业、光伏电子行业及包括制镜家具在内的生活装饰行业等。

图3-1 浮法玻璃行业主要下游需求

资料来源:隆众资讯、方正中期研究院

一、新房竣工端需求不宜过分悲观

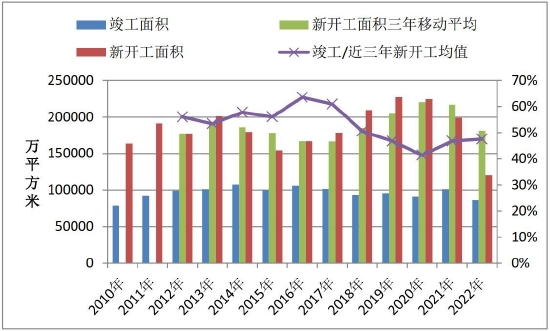

图3-2 房地产新开工面积与竣工面积的相对变化

资料来源:隆众资讯、方正中期研究院

关于玻璃年度需求判断,有两种思路或者两种需求力度的变化。一种判断是房地产竣工端需求跟随连续三年走弱的新开工出现趋势性下降;另一种判断是连续多年竣工强度弱于新开工后,2023年有望成为竣工需求较大的一年。这两种逻辑均有道理,很有可能是并行的逻辑,而不是非此即彼。

2月份调研了解到,年前沙河贸易商有一波备库存,其他地区采购节奏没有大的变化。下游深加工企业订单状况弱于往年,资金状况没有得到好转,华东、山东多地玻璃加工厂应收账款占营业额的比例在40%以上。玻璃深加工企业应收账款过大,采购原片意愿偏弱。一季度房地产日度成交同环比增幅均显著走扩,这些情况显示玻璃原片需求已经回暖并将有进一步改善空间。

3月末在主要需求地华东的调研情况显示,新房竣工端需求好于预期。对于市场的温度,当地贸易企业感觉市场真的好起来。2023年深加工企业新接订单开始增多,说明回款问题一定程度上得到解决。承接工程订单的玻璃深加工企业在控制回款风险的基础上订单天数仍能保持一个月左右。工程款回款依然不好,散单回款状况良好。

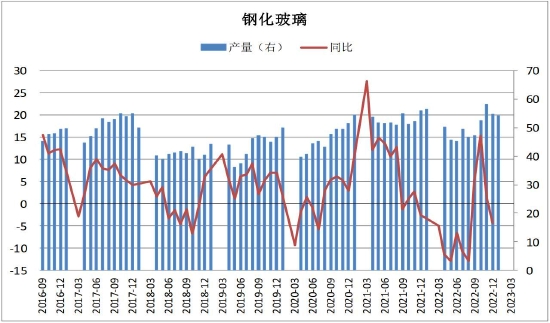

图3-3 钢化玻璃产量

资料来源:wind、方正中期研究院

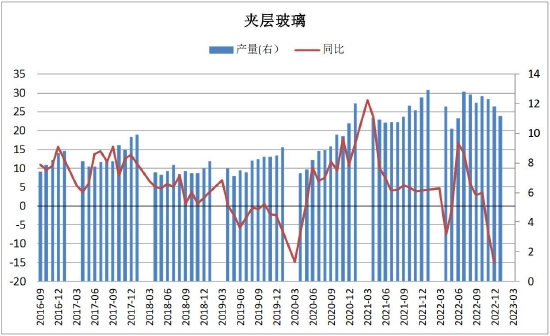

图3-4 夹层玻璃产量

资料来源:wind、方正中期研究院

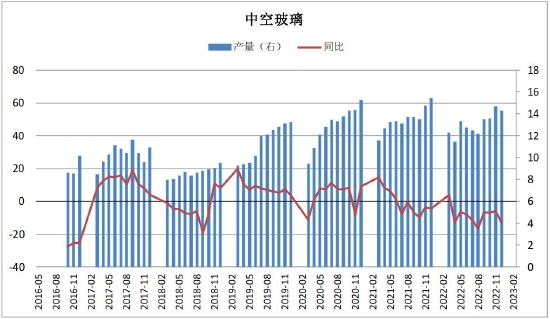

图3-5 中空玻璃产量

资料来源:wind、方正中期研究院

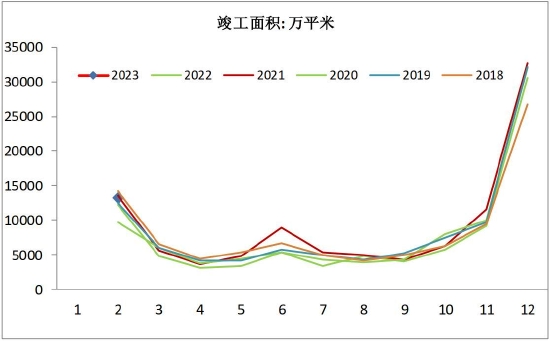

图3-6 竣工面积月度数据

资料来源:wind、方正中期研究院

二、迎接玻璃需求存量时代

随着节能环保要求提高,节能玻璃的要求也逐步提高,Low-e占比逐步提升。美观隔音和节能的需求推动建筑窗地比提升,推动建筑用玻从单层玻璃到中空玻璃再到三玻两腔玻璃。2022全年老旧小区更新改造建筑面积6.72亿平方米,合2021年全年商品住宅销售面积的42.94%。老旧小区改造对玻璃需求占比已然不可小觑,后期更有彼消此涨后来居上的过程。相信玻璃生产企业及深加工企业能看到并会把握需求主体变迁的历史性趋势。

调研显示,除大型玻璃企业自有的深加工消费玻璃原片外,华东散单和工程单的原片消费比例约为4:6,家装散单用玻需求占玻璃总需求的20%左右。值得关注的是,家装散单包括中空系统门窗、隔断、淋浴房、阳台窗户、落地窗等;存量有着广阔的目标群体和较强的需求韧性,在玻璃总需求中占比仍在持续提升。

三、深加工订单天数下降与玻璃需求持续强于预期的辨析

图3-7 深加工企业钢化炉开工率与产能利用率

资料来源:隆众资讯、方正中期研究院

同时,值得关注的是,玻璃深加工企业订单天数或钢化炉开工率低于往年同期水平,这并不必然意味着下游需求状态整体偏差。由于深加工企业产能增加速度较快,企业主动控制客户回款风险,订单周期较短的家装占比提升等因素影响,玻璃深加工企业订单天数较往年同比出现趋势性下降。从环比变化角度看,2023年春节期间部分深加工企业没有停工,近期玻璃深加工企业钢化炉开工率更是创出2022年年初以来新高,玻璃需求向好态势较为稳固。

第四部分 玻璃库存情况分析

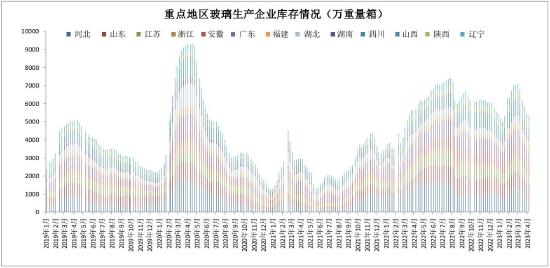

与2022年相似,元旦前后下游曾有阶段性备货,春节过后,下游补库动作尚显平淡。承接上一年度的高基数,库存压力是玻璃行业头顶的负担。可喜的是,1-2月玻璃企业库存累积速度慢于往年,玻璃企业库存于3月初见顶后持续五周去化,供需向好的状况得到延续。

图4-1 浮法玻璃企业月度库存

资料来源:卓创资讯、方正中期研究院

图4-2 重点地区浮法玻璃企业周度度库存

资料来源:卓创资讯、方正中期研究院

第五部分 供需平衡表预测及解析

一、供需平衡表预测

表5-1 浮法玻璃供需平衡表及预测值单位/万重量箱

资料来源:卓创资讯,方正中期研究院

二、玻璃供需平衡表解析

正月过后建筑工地逐步复工复产,3月下旬4月上旬玻璃深加工企业春节备货基本用完,需要补充原片库存。今年玻璃需求受多重因素影响需求恢复速度偏慢,但需求启动后持续性较好,积极因素不断累积。随着“保交楼、稳民生”资金支持力度增强,保竣工的努力需求的季节性回升叠加,需求向好概率增大。玻璃深加工企业可根据需要,择机把握盘面低位买入套保机会,以稳定加工利润。

第六部分 期现或跨期跨市套利机会展望

一、玻璃低位买保机会

玻璃产业链尤其是生产企业库存累积速度放缓,前期期现货价格基于悲观预期深度下挫,2月份玻璃跌幅大于其他建材品种显示悲观情绪或被过分计价。库存充分去化后,玻璃走势强于黑色建材整体表现。季节性需求旺季到来,建议玻璃产业链相关企业择机把握成本线下方买入套期保值机会。

二、做多玻璃生产利润

接下来随着产业链整体情绪回暖,玻璃生产企业有望摆脱持续了三个季度的亏损状态,短期产能恢复速度偏慢的情况下,玻璃生产企业或能取得一定幅度的超额利润。纯碱年度供需形势趋于缓和,轻碱需求阶段性偏弱及远兴能源投产预期压制盘面,卖出纯碱作为玻璃多单的空头配置具备安全边际。建议浮法玻璃等纯碱下游企业把握09合约做多玻璃生产利润的机会。同时需要关注的是,纯碱期货定价贴水盘面,已经一定程度上体现利空因素对纯碱定价的影响,若纯碱走势不利于玻璃生产利润走扩,空配纯碱一端不宜久持。

第七部分 总结全文和操作建议

一、总结全文

春节前玻璃产业链恢复正常的生产流通秩序,下游在对需求的憧憬中积极备货,期现价格从近三年低位企稳,持续共振上行,期货主力合约价格于春节前后创出一季度价格高点1762元。

春节过后,玻璃消费及补库需求进入季节性淡季,玻璃生产企业库存在前期高基数上进一步累积,期现货价格因此承压调整。对房地产企业及玻璃深加工企业资金状况的担忧阶段性放大了市场的悲观情绪,玻璃价格走势领跌建材板块。

在房地产市场新房二手房成交数据好转、玻璃企业产销状况好转等因素支撑下,3月玻璃期现货价格于1500元一线企稳上行。与涨势相对平稳的现货价格相比,玻璃期货价格表现出一定的波动性。国际宏观风险事件扰动、原料价格波动及玻璃期货升水现货后内在的基差修复动能增强了玻璃期货盘面的波动性。玻璃原片生产企业库存连续五周显著下降后,一季度末二季度初市场悲观情绪有所消退,玻璃期现货价格共振上行的态势逐步形成。

调研显示,主要消费地华东玻璃市场原片和产成品有序流转,没有库存堆积的迹象,玻璃需求韧性强、后劲足。当前玻璃供给低位运行,需求持续向好,交割基准地库存深度去化,玻璃价格稳步上行的趋势有望保持。

二、玻璃操作建议

保交楼是稳房地产及提振内需的重要抓手,当前房地产业得到的资金支持力度正在逐步增强,2023年玻璃年度需求可期。玻璃深加工企业宜择机把握09合约成本线下方买入套保机会,为2023年度的稳健经营打下良好基础。

风险提示:宏观风险;房地产预期变化;原材料价格大幅波动等。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号