炼钢利润有望回升 双焦走势或将弱于钢材

2023-01-11 08:39:42 新浪财经 华龙期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

【螺纹钢(4113, 4.00, 0.10%)】

行情回顾:上周螺纹钢2305 上涨 0.49%。

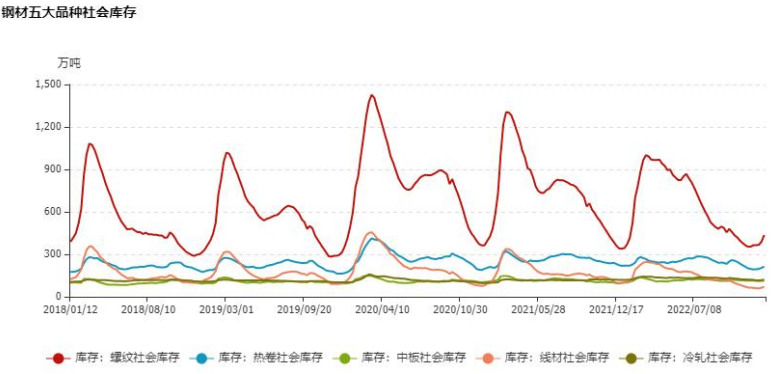

基本面:据我的钢铁网数据显示,上周螺纹钢周度产量247.75 万吨,环比下降23.88 万吨,钢厂库存 168.11 万吨,环比下降11.02 万吨,社会库存436.56万吨,环比上升 46.7 万吨,钢材五大品种周度产量883.68 万吨,环比下降33.59万吨,两库库存 1385.7 万吨,环比上升 60.26 万吨。

核心观点:地产在一系列政策加码的背景下,有望修复从而支撑钢材需求修复,货币政策稳健宽松,钢厂炼钢利润处于低位,中期钢价或仍然处于震荡反弹走势之中。

交易策略:激进投资者多单轻仓持有。

【铁矿(840, 6.00, 0.72%)石、焦煤(1842, 1.50, 0.08%)、焦炭(2736, 21.00, 0.77%)】

行情回顾:上周铁矿石2305 与前一周持平、焦煤2305 下跌2.75%、焦炭2305下跌 1%。

基本面:我的钢铁网数据显示,12 月 19-25 日当周全球铁矿石发运总量3247.2万吨,环比增加 52.2 万吨,澳巴铁矿发运总量2816 万吨,环比增加52.2万吨。中国 45 港到港总量 2682.3 万吨,环比增加603.2 万吨;北方六港到港总量为1455.5 万吨,环比增加 325.1 万吨。12 月30 日全国45 港铁矿港口库存1.32亿吨,环比下降 151.01 万吨。焦煤港口库存114.5 万吨,环比上升6.9万吨。据海关总署数据显示,11 月焦煤进口 573.22 万吨,环比下降7.66%。

核心观点:国家相关部门在 1 月 3 日与部分电力和钢铁企业开会,计划将首先允许四家企业自澳进口煤炭,禁令可能最早于4 月1 日撤销。焦煤焦炭近期走势或将弱于钢,炼钢利润有望回升。

交易策略:建议采取多钢空焦煤/焦炭的套利策略。

螺纹钢

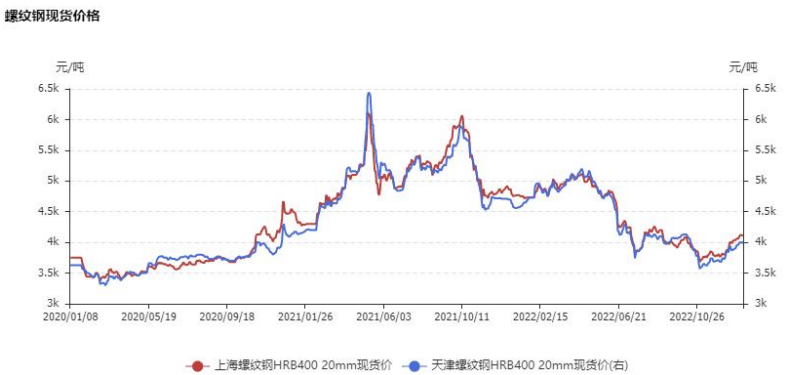

现货分析

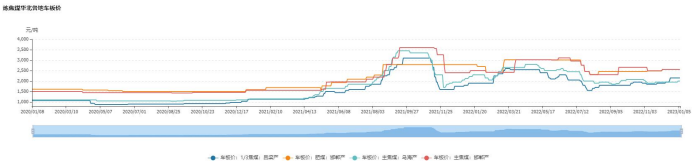

截止至 2023 年 01 月 06 日,上海地区螺纹钢的现货价格为 4,120 元/吨,较上一交易日上升10 元吨,天津地区螺纹钢的现货价格为 4,010 元/吨,较上一交易日上升 20 元/吨。

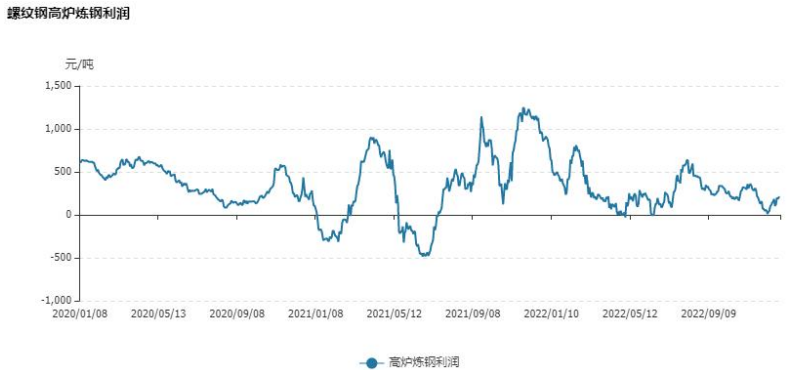

截止至2023年01月06日,螺纹现货高炉炼钢利润为209.45元/吨,较上一交易日增加6.1元/吨,利润中枢有所下移,处于近三年来高炉炼钢利润曲线中低部。

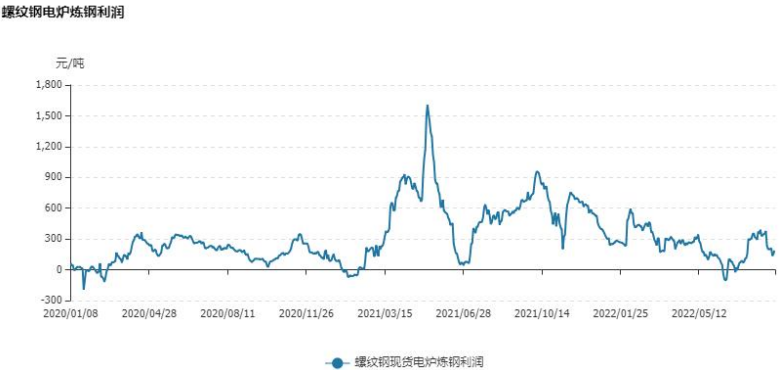

截止至 2022 年 08 月 19 日,螺纹现货电炉炼钢利润为 187.98 元/吨,较上一交易日增加30.75 元/吨,利润中枢下移,处于近三年来电炉炼钢利润曲线中低部。

供给分析

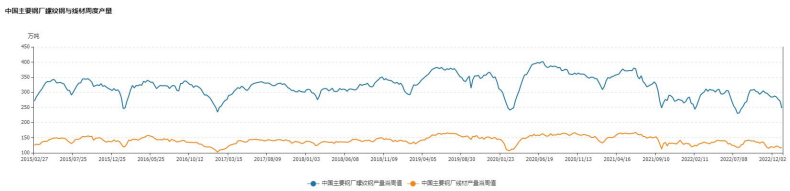

据2023年01月06日数据显示,中国高炉开工率为38.69%,唐山高炉开工率为78.26%,同上期数值比分别下降0.42%和上升21.91%。

截止至2023年01月06日,中国主要钢厂螺纹钢与线材的当周产量为 247.75 万吨和117.4 万吨,较上周分别下降 23.88 万吨和上升 0.77 万吨,当前螺纹产量处于历史较低水平。

库存分析

铁矿石

现货分析

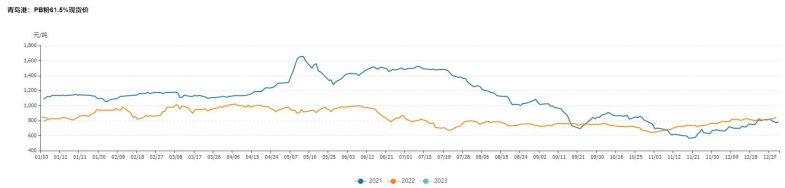

截止至2023年01月06日,青岛港:PB粉61.5%现货价格为837元/湿吨,较前值增加2元/湿吨。

截止至2023年01月06日,唐山地区6-8mm废钢价格为2,715元/吨,较上一交易日无变化;青岛港:PB粉61.5%现货价格为837元/吨,较上一交易日增加2元/吨。

供给分析

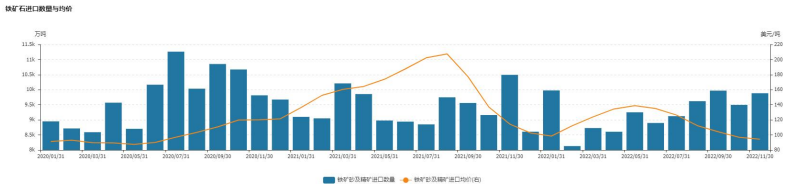

截止至2022年11月,铁矿砂及精矿进口数量为9,885万吨,较上一个月增加387万吨;铁矿砂及精矿进口均价为94.34美元/吨,较上一个月减少2.47美元/吨。

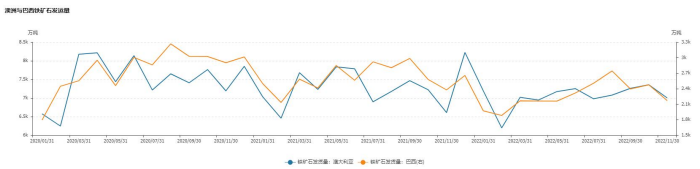

截止至2022年11月,澳大利亚铁矿石发运量为7,002.3万吨,较上月减少354.8万吨;巴西铁矿石发运量为2,171.5万吨,较上半月减少304.4万吨。

截止至2023年01月05日,西澳-青岛铁矿石运价7.2美元/吨,较上日上升0.03美元/吨;图巴朗-青岛铁矿石运价为18.46美元/吨,较上日下降0.08美元/吨;印度-青岛铁矿石运价为13.8美元/吨,较上日无变化。

库存分析

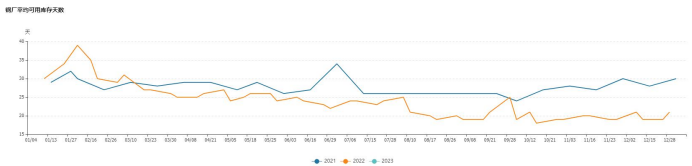

截止至2023年01月04日,国内大中型钢厂进口矿平均库存可用天数为25天,较上半月增加4天。

焦煤

现货分析

供给分析

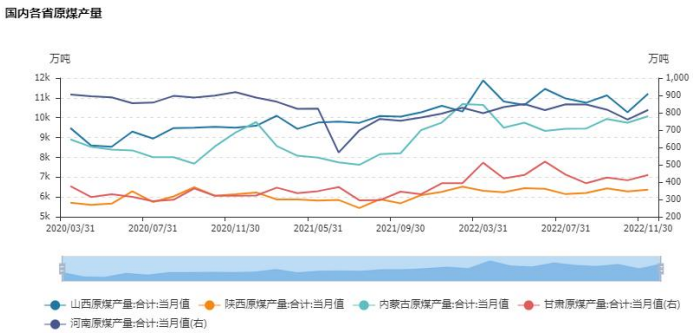

截止至2022年11月,山西原煤当月产量为11,209.8万吨,较上月增加940万吨;陕西原煤当月产量为6,370.6万吨,较上月增加92.1万吨;内蒙古原煤当月产量为10,077.8万吨,较上月增加333.3万吨;甘肃原煤当月产量为441.4万吨,较上月增加30.8万吨;河南原煤当月产量为816.1万吨,较上月增加55.4万吨。

库存分析

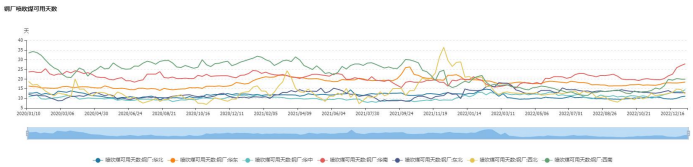

截止至2023年01月06日,喷吹煤可用天数,华北钢厂为11.1天,较上周增加0.31天;华东钢厂为18.45天,较上周增加0.35天;华中钢厂为14.47天,较上周增加1.03天;华南钢厂为27.89天,较上周增加0.9天;东北钢厂为12.98天,较上周增加0.12天;西北钢厂为12.26天,较上周减少2.32天;西南钢厂为19.92天,较上周减少0.03天。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号