A股近期以消化压力为主

2022-09-28 08:47:14 期货日报 国投安信期货 郁泓佳“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

上周宽基指数全线回调,而本周成长股率先出现回暖迹象。从风格指数和产业链角度来看,盘面风格呈现周期和消费、上游和下游此消彼长的现象。在外围流动性压力下,美元强势运行,A股整体以消化压力为主。十一假期前股票市场成交活跃度难有起色,存量资金博弈下,市场结构将延续此消彼长状态。

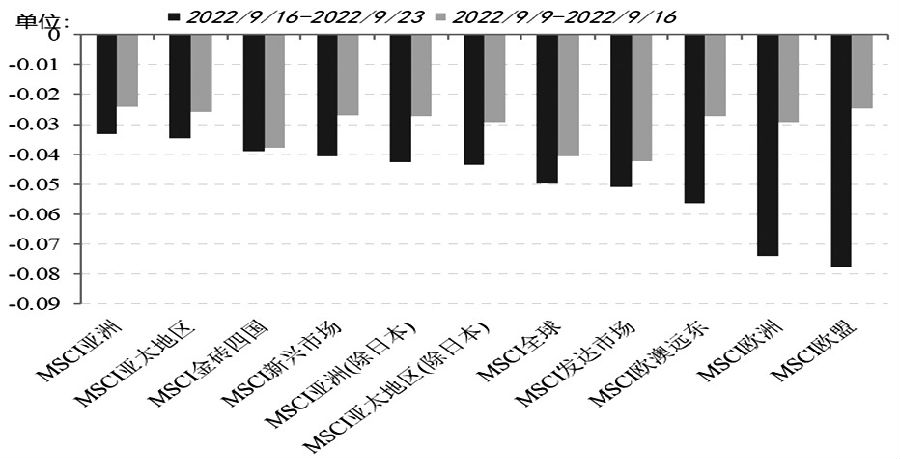

图为MSCI全球主要指数周度涨跌幅

海外方面,美元强势运行,全球金融条件指数整体承压。美元指数上周大幅上涨,周度收涨超3%,MSCI全球主要指数则再度回调,其中欧洲市场股指领跌。超级央行周落地,美联储展现出了鹰派加息姿态,全球发达市场主要央行基本跟随美联储的脚步,日本央行维持宽松政策但开始进行外汇干预。探究这一阶段美元强势的底层逻辑,地缘局势的胶着和能源危机的不确定性仍是主要催化剂。俄乌局势有从僵持到进一步升级的迹象,供应链冲击和能源危机依然具有不确定性,美国通过强势美元一方面可以维持自身的购买力,另一方面可以作为对新兴市场实施压力的工具。

从海外9月PMI初值来看,欧美出现分化,美国数据创两个月的新高,好于预期,欧洲表现则较疲弱,其中欧元区数据延续回落势头,表明欧洲承受着地缘局势升级下的战略压力。近期英国政府出台的大规模减税措施压制英镑,进一步推高美元指数。不过,随后市场对英国央行11月加息的预期升温,英镑出现小幅反弹。在欧美央行“竞争加息”的环境下,美元指数虽一度颠簸,但不改走高趋势。

美元的走高也对国内宏观流动性构成约束。为更好地管理汇率,我国央行宣布自9月28日起将远期售汇业务的外汇风险准备金率从零上调至20%,市场对稳汇率的预期渐强。

从国内经济结构和政策来看,最新公布的8月经济数据小幅改善,生产端复工复产活动稳步推进,需求端地产维持低位负增长,其仍是主要拖累项。具体数据表明,我国经济的“内”和“外”初现收敛迹象。总量上,PMI、工业增加值以及金融数据弱修复,而出口放缓,海外制造业订单回落开始向出口数据传导。与此同时,国内在支持地产方面进一步发力,9月中旬在减少净投放的同时降低了商业银行的成本。

近期地产的相关表态与政策如下:其一,银保监会表示,地产金融化、泡沫化势头得到实质性扭转。市场预期未来会有更多政策空间聚焦稳定房企融资,地产投资、竣工面积有望止跌企稳。其二,多个特大城市全面放开落户,郑州、济南、昆明、大连等地相继出台政策,全面放开落户条件;一线城市的部分区域也开始实施或优化差别化入户政策,比如广州的花都区、从化区、增城区,上海的临港新片区等。其三,“连环单”“带押过户”等针对二手房的交易模式落地,利于提高二手房市场交易效率、增强市场活力。其四,7月以来,已有超30个省市出台“保交楼”举措。

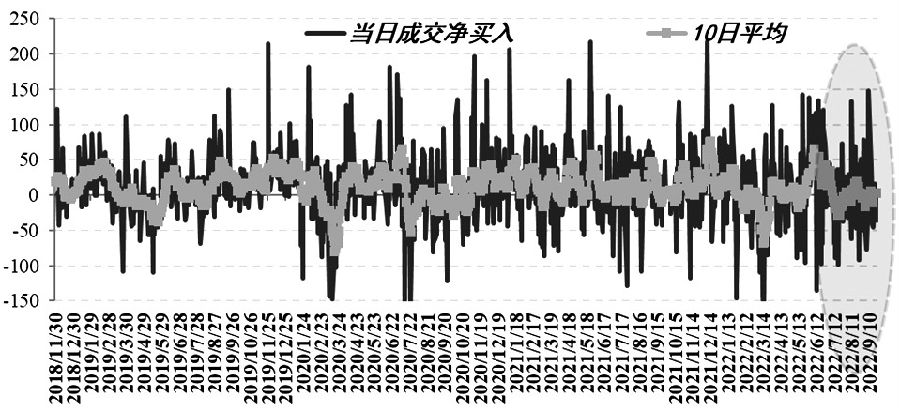

从资金面来看,上周美元指数收涨超3%,与此同时人民币下行超1%,但相对其他非美货币仍偏强一些。同时,北上资金周度累计净卖出超60亿元,但其10日均值回到零值上方;融资余额延续回落态势,内外资金面情绪均偏弱。另外,期指基差和比价方面,IH持续升水,IF、IC、IM贴水收敛;IH/IF、IF/IC与IC/IM出现见顶迹象。

图为陆股通当日净买入及其10日移动平均值

综上所述,美联储议息会议后,美国引导实际利率上行打压总需求的政策框架延续,在俄乌局势复杂化升级化之际,美欧展示了增加衰退压力以管理通胀的决心。国内方面,央行释放稳汇率预期,资金面担忧消退。整体上,近期“衰退”和“供应链冲击”两股力量博弈,油价波动加大,反应到A股市场就是周期股承压。不过,地产政策积极推进对价值板块构成一定支撑。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号