红枣 缺乏单边驱动

2022-09-28 08:37:28 期货日报 方正中期期货 王骏“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

第三季度,红枣呈现宽幅振荡走势。6—7月是红枣消费的季节性淡季,叠加期货仓单数量较大,A类、B类仓单流出速度缓慢,对期价产生一定压力,红枣期价振荡偏弱。8月中旬至9月中旬,中秋节备货对现货市场走货产生提振作用,批发市场周度成交量出现好转,产业端去库存速度加快,红枣期价振荡反弹。不过,中秋节备货结束后,市场走货速度放缓,注销的期货仓单逐步流向现货市场,市场到货压力偏大,红枣期价再度走弱。

旧季枣库存同比偏少

目前,新疆主产区大部分红枣加工厂的货源较少或无货,剩余货源主要集中在交割库和部分龙头企业。由于红枣期货仓单价格明显低于同级标准的现货价格,仓单性价比较高,产区出货中仓单占比较高,仓单在9月将逐步注销,短期市场有效供给数量大,加工厂自有现货出货和价格相对承压。不过,由于自有货销售利润微薄且剩余货源较少,企业继续降价的意愿不强,预计现货价格延续振荡行情。

新季枣产量有所恢复

新季红枣预期方面,2022年,红枣种植成本再度上涨。其中,地租成本上涨约200元/亩,肥料投入成本上涨15%—20%。由于2021年多数枣园减产严重,新季果树涨势较旺,抹芽工作压力较大,人工成本再次增加,新疆红枣种植成本预估由2000—3300元/亩涨至2400—3400元/亩。笔者认为,新疆红枣种植成本抬升将对新季红枣价格产生一定传导作用。

预估2022年的红枣较2021年大幅减产年份有所恢复,较2020年丰产年份仍有减产,红枣连续第2年出现减产。关于坐果情况,据相关机构预估,2022年度新疆红枣产量较2021年度增加31.32%,较2020年度减少22.95%。2022年红枣单产同比增加32.61%,较2020年减少26.95%。产区天气方面,产区新疆灰枣长势正常,目前上色率达到70%,头茬花坐果已开始皱皮,但末茬花坐果情况不好,可关注下树前的天气变化。根据短期天气预报来看,产区暂无极端不利天气。

进口数量依旧低迷。我国红枣消费以国内生产的红枣为主,进口量占比极少,进口枣主要是原产西亚和北非的椰枣,主要贸易伙伴为伊朗和吉尔吉斯斯坦。2021年,我国共进口红枣1236吨,同比增加139%。受制于海运费价格较高以及国内红枣价格低迷,2022年红枣进口数量同比降幅明显。其中,7月进口红枣0吨;1—7月进口红枣124.8吨,同比下降89.56%。因为红枣进口数量占比极少,所以对价格的影响也相对微弱。

国内市场走货显疲弱

红枣消费季节性特征较为明显。7月的天气炎热,人们更倾向于食用西瓜等时令水果,所以7月是红枣消费的淡季,是一年中红枣消费较为疲弱的月份。不过,从8月上旬开始,中秋节备货启动,红枣消费由淡转旺,批发市场的走货情况持续改善,企业去库存速度也略有增加。虽然中秋节备货结束后,短期市场走货速度再度趋缓,但随着天气转冷,红枣消费将季节性地由淡转旺。

近期,随着红枣期货仓单陆续注销流向现货市场,批发市场到车数量仍较多,总体供给充足,尤其是特级和超特级红枣有一定的去库存压力。在新季红枣即将供给到现货市场的背景下,终端和贸易商囤货意愿较弱,普遍随用随买,市场走货速度较慢。在此背景下,如果产区暂无天气方面的驱动因素,那么现货价格短期难以上涨,但在成本支撑下,下方空间同样受限,销区现货价格以振荡运行为主。中长期来看,随着天气转冷,消费有望出现季节性好转。总体来说,第四季度是红枣消费旺季,并且今年棕榈油价格出现明显回落,如果统货价格同比走低,那么油炸枣消费有望出现恢复性增长,枣仁派等网红产品走货尚可。因此,对红枣中长期消费不宜过度悲观。

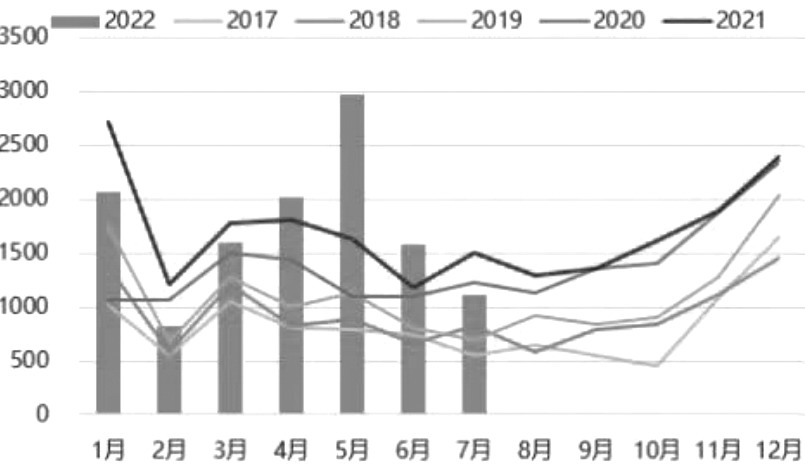

图为2017—2022年我国红枣出口量变化

出口方面,我国红枣出口的地域分布涵盖五大洲的30多个国家,由于不同国家和民族的饮食消费习惯,我国红枣主要在东南亚市场销售。2011—2021年,红枣出口量复合增长率为9.38%。2021年,红枣出口量为20433.8吨,同比增加22.57%,较近4年均值增加60.01%。2022年,红枣出口量延续递增态势。其中,4—6月,红枣出口量持续创出季节性新高;7月,红枣出口量为1109吨,环比下降46.68%,同比增加34.38%;1—7月,红枣出口量为12220吨,同比增加2.97%,相较近4年均值增加54.08%。不过,红枣出口量占消费比例仍相对较小,对红枣消费的拉动作用相对有限。

总结以及后市展望

红枣期货仓单需要在9月注销流向现货市场,短期批发市场的到货量将持续处于高位,存在大级别的去库存压力。此外,中秋节备货已经结束,近期市场走货速度放缓,现货价格难寻上行动力。不过,旧季库存同比明显偏少,成本端的支撑犹在,现货价格下方同样存在支撑,短期现货价格料延续振荡走势。

在新季红枣较常年仍有减产、种植成本增加、2021年统货销售价格较高的背景下,枣农对新季售价预期仍较高。不过,产业端往往结合预期销售价格和利润倒推确定采购价格,今年现货价格整体低迷,产业端对高价接受能力有限,实际成交价格或难言乐观,后期可关注产业链上下游的博弈情况。短期重点关注南疆区域是否有过量降雨影响新季红枣商品率,如果产区天气正常,那么红枣期价暂无明显的单边驱动,料延续宽幅振荡走势。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号