宏观环境向好 股指正迎来最佳上攻窗口期?

2022-06-28 08:48:36 期货日报 期货日报“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

宏观环境向好

国内政策积极发力、海外流动性影响缓解及大宗商品价格回落等构成了利于股指上行的宏观环境。且本轮期指市场价格上行将是上半年整体下跌的逆转,大概率呈IC、IF、IH轮番上涨局面。

从4月底至今,股指期货市场持续上行,最近三大股指都涨到了前期平台位置。部分擅长技术面交易的投资者可能会在股指反弹至平台期时进行减仓操作,再谨慎观察后续走势。但从基本面角度看,笔者认为股指市场正迎来上攻的最佳窗口期。

国内政策积极发力、海外流动性影响缓解及大宗商品价格回落等基本面状况,构成了当前最利于股指上行的宏观环境。

政策面态度偏积极

今年以来,国内政策面的态度一直较偏积极,从年初的降息到基建投资的大幅投入,都是政策发力的表现。由于4月份上海出现新冠肺炎疫情,相关防控政策对国内经济预期造成了一定影响,也使得股指市场出现新一轮下跌。从4月中旬开始,宏观政策的支持力度明显升级。比如4月15日央行降准0.25%,虽然当时0.25%的降准幅度低于市场预期,但也要看到,当时市场的资金利率已处于低位,3个月期Shibor报价2.35%左右,R007(全市场机构的加权平均回购利率)仅为1.8%,流动性比较充裕。除降准外,央行表示截至4月中旬已向中央财政上缴6000亿元利润,相当于全面降准0.25%。5月23日,国常会部署稳经济“6方面33项”一揽子措施,且为应对疫情影响出台了更多针对性的扶持措施,显示了政策面稳经济的决心。这也是5月以来,股指稳步上行的一大支撑因素。

目前股指市场价格反弹至前期下跌的平台,后续上行需要更多的利多支撑,此时市场的焦点开始转向接下来的经济复苏状况,今年的GDP增长目标5.5%能否实现就成了关键点。6月22日晚间,国家主席习近平以视频方式出席金砖国家工商论坛开幕式并发表主旨演讲,提到“中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标”,给了市场极大的信心。总之,笔者认为当前国内政策面的态度利于股指市场的上行。

外围压力逐渐缓解

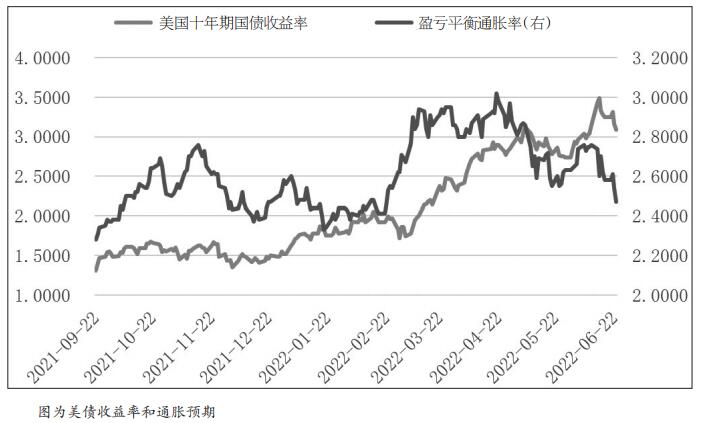

今年一季度时股指大幅下行的主拖累是高估值股票,也就是之前被投资者追捧的赛道股,而这些股票价格下跌的主因是美债收益率大幅快速上行,5月初这一压力也得到了缓解。

美国十年期国债收益率在5月初上探3%后出现回落,一直到6月中旬才再次突破上行。通过分析可以发现,在此轮美债收益率上行过程中,市场隐含的通胀预期却在持续回落,这意味着6月中旬美债收益率的上行是由实际利率上升导致的。再看国内高估值股票,在此轮美债收益率上行过程中并未受到明显的负面影响,比如高估值成分更高的IC,主力合约价格在6月10—14日还上涨了2.84%左右。

美国通胀预期的回落是因为市场预期这一次美国经济难以实现软着陆、后续美国经济将陷入衰退所致。近期美股市场大幅下跌,比如标普500指数在6月8—16日短短一周多的时间里下跌幅度超过11%,就是市场对美国经济的展望变得悲观所致。6月22日晚间,美联储主席鲍威尔在出席听证会的第一天向市场承认美国经济有可能陷入衰退,并称实现软着陆非常具有挑战性,加剧了市场对美国经济的悲观预期。

图为美国联邦基金利率期货隐含利率

图为美国联邦基金利率期货隐含利率6月中旬FOMC会议结束后,市场预期美国年内的升息空间接近2%,并且明年会继续加息。而最新的联邦基金利率期货的动态显示,市场预期今年年内美联储还有1.75%的升息空间,2023年就会结束加息。因此,市场对美联储加息幅度和结束时间的预期较之前有了明显变化,显然已开始更多地为未来可能的经济衰退定价。对国内股指市场来说,这很大程度上意味着美债收益率上冲给高估值股票带来的压力已基本消除了。一旦外部流动性压力出现缓解,这些高估值股票在国内流动性相对充裕的情况下,就有了估值提升空间,将给予股指市场上行强有力的支撑。因此,当前美国市场预期的演变为国内股指市场上行提供了良好的外部环境。

大宗商品价格回落

近期大宗商品价格出现了明显回落,从6月9日至今,南华工业品指数的跌幅超过12%,同时,布伦特原油价格从124美元/桶跌至106美元/桶,WTI原油从120美元/桶跌至101美元/桶。原材料价格的回落增大了国内中下游企业利润修复的可能性。

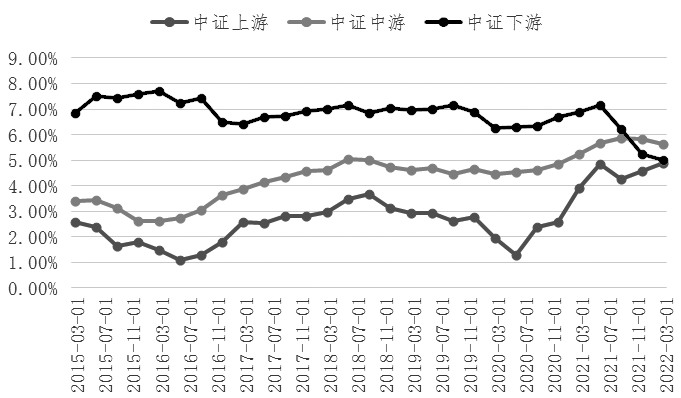

分析上中下游的净利润率可以发现,中游和下游的净利润率从2021年年中开始拐头往下,同时上游的净利润率却在稳步抬升。截至2022年一季度,上游和下游的净利润率已十分接近,这是2015年以来上下游利润率最接近的一次。笔者统计了今年年初至6月9日各大板块的表现,发现今年唯一取得正收益的板块就是能源,且收益率高达27.44%,其他板块均为负收益,越靠近中下游端收益表现越差。比如工业板块收益下跌了17.95%,这是原材料涨价抑制实体经济利润在盘面上的表现。但是,我国经济的主要推手是工业和服务业,即以中下游链条为经济的主要抓手,这意味着上游原材料的涨价拖累了我国经济的复苏进程。因此,当前大宗商品价格明显回落意味着上游原材料价格对我国经济复苏的拖累有所减缓,中下游链条复苏的概率得到了提升。总之,经济形势整体向好更利于股指市场价格的上行。

同时,从股指的构成成分看,中下游的占比也更高,三大股指中只有不到10%的成分属于上游,其他都是中下游。因此,一旦上游成分股随着大宗商品价格的回落出现下跌,中下游成分股将获得股价修复的机会,从而带动股指上行。因此,大宗商品价格的回落有助于缓解中下游链条的压力,一方面使中下游链条股票获得股价修复机会,另一方面使得国内经济整体向好的概率提升,两方面均有利于股指市场上行。

图为上中下游的净利润率

图为上中下游的净利润率综上,笔者认为目前国内外基本面的演变及大宗商品价格回落为其构建了最有利的宏观环境,股指市场正迎来上攻的最佳窗口期。并且从当前的基本面演绎看,本轮股指市场价格的上行将是上半年整体下跌的逆转,并不是结构性行情,期指市场大概率呈现IC、IF和IH轮番上涨的局面。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号