【国投安信期货】玻璃纯碱中长期供需格局分析:需求决定走势

2022-03-30 08:42:36 新浪财经“欢迎关注牛钱网官微(niumoney_com),我 国投安信期货 周小燕“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

我们认为玻璃(2059, 6.00, 0.29%)和纯碱后期的价格走势关键点还是在于需求端。玻璃看地产,纯碱看玻璃和光伏。地产稳,玻璃问题不大,玻璃能稳住,那纯碱价格就能起来。

玻璃供需格局:有修复驱动,但空间不大

2022 年玻璃行情,春节前,贸易商囤货,现货出现涨价去库,淡季表现超预期,期现同涨。但并非真实需求驱动,随着节后下游需求表现不及预期,开始跌价累库,贸易商也进行抛售,负反馈加速,期价回落。

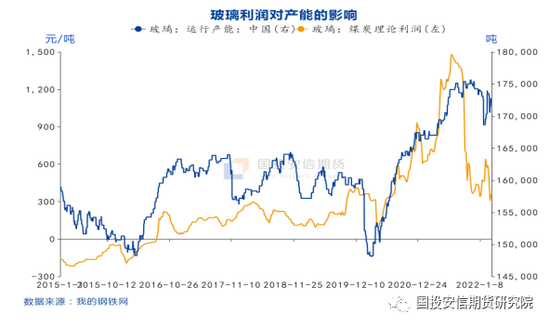

1、玻璃后续供应或延续高位震荡格局

供应端,21 年下半年利润快速回落后触及成本线,但很快得到修复,依然有生产利润,产能并没出现明显萎缩。22 年以来复产 2 条生产线,放水冷修 5条生产线,净减少产能 1350 吨,占总产能约 0.78%,整体产能依然处于历史高位,高位震荡为主。而对于后续的供应,一个是检修产能,玻璃生产刚性,冷修成本大,只有利润长时间处于亏损阶段,产能才会出现大面积萎缩。目前到期的产线占比多,但最终检修速度取决于利润。我们认为地产仍有放松迹象,等到疫情好转后,玻璃需求存在后移可能,基本面继续变差的概率较低,能够给到合理的生产利润的话,不会出现大面积的检修。同时也很难复制 21 年上半年高利润情况,也不会出现大量延迟冷修的线。另外一个是新增投产,利润修复的话,还是会有继续投产的动力。我们从后续的计划点火和冷修的产线来看,计划复产的产能约 8650 吨,计划冷修的产能约 6300 吨,量相差不大。综合来看,我们认为 2022 年整体供应变动不大,产能或维持高位震荡格局为主。

2、玻璃需求后期有好转驱动,但预计增速不高

需求端,春节前去库主要表现为下游投机性囤货需求,并非真实需求。节后市场发现订单环比增量不及预期,同比去年减弱,深加工开工情况较差,依然存在回款慢的问题,真实需求表现不及预期。地产方面,整体表现依然较弱,各项增速依然维持低位。玻璃的需求主要在房地产竣工之前的一段时间, 2016 年之前,新开工向竣工传导大概 1.5-2 年,2016 年之后达到 3 年以上,其中新开工、期房销售与竣工的剪刀差在 2016 年也是逐步扩大。剪刀差扩大,其中一个主要原因近几年期房和现房比大幅回升,加上现在开发商更倾向于精装修交房,都会带来新开工向竣工传导时间拉长。竣工会迟到但最终会回归,我们从 2021 年新开工与竣工剪刀差也可以看到,2021 年竣工存在低位回补的态势,两者剪刀差存在回归趋势,但量不够,竣工有望延续到 2022 年。另外从奥维云网数据统计,2021 年交房项目和 2022 年交房项目是这几年的历史峰值,2022 年依然存在交房刚性需求。政策层面,地产放松政策频繁,今年已有超过 50 城对楼市政策进行松绑,包括下调房贷利率、降低首付、放松公积金贷款条件、购房补贴、放宽限购以及降低交易税费等全方位举措。那存在的一个问题是,销售差,来自销售的定金及预收款及个人按揭贷款增速快速下滑,房地产开发资金来源累计同比低于开发投资完成额累计同比,房企资金依然严峻。综合下来,我们认为,目前国家的要求是保障问题房企交付, 2022 年玻璃刚性需求依然存在。加之地产频繁的放松政策,以及随着疫情好转后,玻璃需求后移,综合玻璃需求后期有好转驱动。但目前地产销售依然疲软,房企资金依然严峻,会对竣工速度造成一定牵制。所以,我们认为玻璃需求后期会边际好转,但预计增速不高。

3、未来展望

中长期,供给高位震荡,需求边际好转,后续价格会有修复,但空间不大。短期需要关注,疫情何时缓解,库存拐点何时到来,目前基本面依然偏弱,随着地产进一步放松政策,市场信心有所复苏,多空交织,期价或震荡运行为主,关注后续加工订单情况和库存拐点。

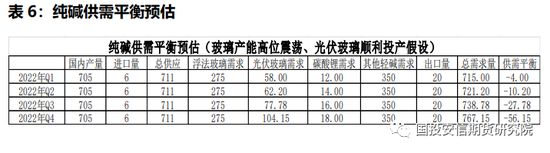

纯碱供需格局:价格中枢有望继续上移

春节前,现货价格合适,下游玻璃厂和期现商补库,厂家去库,期现同涨。节后,玻璃回落考验成本线,玻璃冷修预期再起,对纯碱价格造成牵制,期价由升水现货结构变为贴水结构。

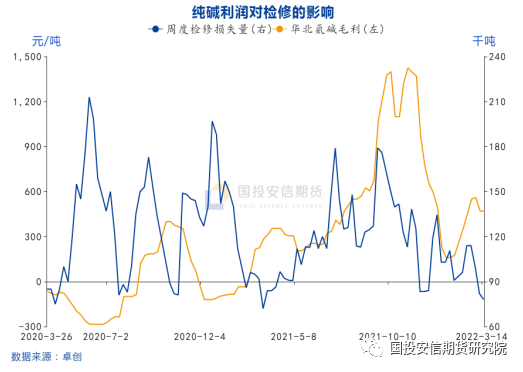

1、纯碱供应有上限

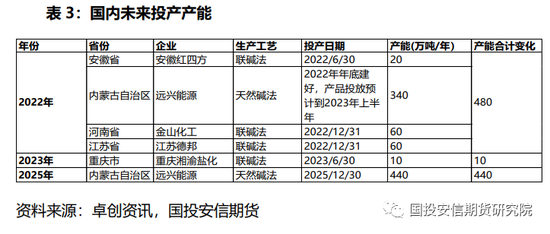

供应端,利润驱动,开工负荷高,最近开工达到 88%左右的水平,相应周度产量也攀升至 55 万吨以上。对于纯碱后续的开工情况,利润与纯碱检修速度有一定负相关性,目前利润驱动,检修损失量较小,企业处于满负荷生产状态。本周湖北双环和四川和邦已经检修,后续中盐昆山和湖北新都有检修计划,开工或小幅回落。夏季是纯碱传统检修高峰期,加之下半年环保压力相对高于上半年,我们认为后续开工率上升空间有限,但利润好,预计也不会出现大的回落。新增投产方面,市场关注的远兴能源 340 万吨(公司公告说是 500 万吨)要到明年才能投放,金山化工 60 万吨和江苏德邦 60 万吨的产能都是要到今年年底才能投放,那具体反映到今年,新增产能压力小,开工上升空间也有限,供应有上限。进出口方面,海外进口多以长协为主,保持长期合作关系,加之国外未来几年新增投产少,配额到国内量也将会受到限制,进口量难有大的突破,纯碱进出口仍将维持贸易顺差格局,但随着国内价格有继续回升趋势,贸易顺差或将缩减。

2、纯碱需求仍有增长空间

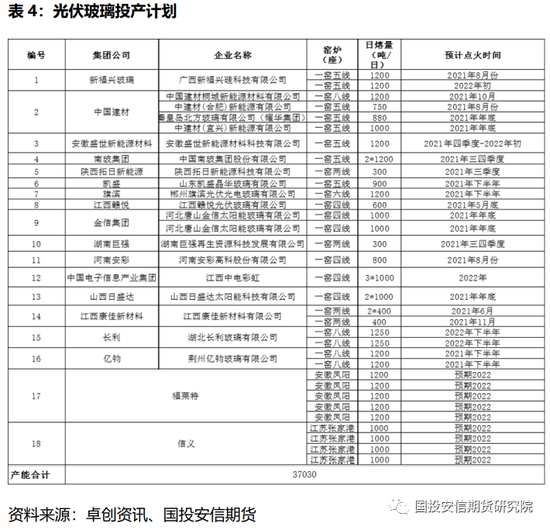

需求端,浮法玻璃前面分析的比较多了,我们认为,地产放松政策频繁,能够给到玻璃继续生产的利润,浮法玻璃产能或大概率高位震荡为主,对于纯碱刚性支撑仍在。光伏玻璃方面,光伏产业链核心矛盾依然在硅料端,根据硅料投产计划来看,今年上半年计划投产产能相对去年年底增加 36%,22 年整年相对 21年增加 72%,随着硅料产能的大幅投产,矛盾有望缓解,组件开工有望得到明显提升。硅料预计下半年供给明显释放,届时光伏玻璃才有大幅投产动力。目前光伏玻璃产能仍是小幅增加趋势,加上光伏玻璃垄断性高,以福莱特和信义为代表的两家企业,成本管理优势,还是具有投产的动力,所以他们 21 年基本上按计划投产,但确实存在小的企业延迟投产,根据隆众统计,21 年延迟投产和 22年计划投产的产能为 3.7 万吨。如果这么大的产能投产,光伏玻璃价格是否会坍塌,我们根据新增装机量对光伏玻璃进行平衡预估,如果光伏装机量预期达到,光伏玻璃按计划投产,光伏玻璃 22 年处于供需紧平衡状态,还是有继续大幅投产的动力。轻碱下游需求方面,碳酸锂增速块,但占纯碱需求量小,影响较小。其他轻碱相对饱和状态,加上需求占比分散,整体表现比较平稳。

3、未来展望

中长期,供应方面,新增产能要到年底才能投放,开工受利润驱动,或维持高位区间为主。整体产量或高位震荡格局。需求方面,浮法玻璃产能大概率维持高位震荡格局。光伏产能预计到下半年陆续投产。纯碱需求仍有增长空间。综合,纯碱后续价格中枢有望继续上移,下半年价格走势高于上半年。

短期来看,光伏新增投产继续扩张,未来纯碱有检修,开工继续上移空间有限,库存有望拐头下降,期价或震荡偏强为主。但同时也需要注意的风险点,下游玻璃是否会继续累库降价对纯碱形成牵制。

国投安信期货

高级分析师 周小燕 投资咨询号:Z0016691

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号