黑色高位承压,静待地产需求反馈

2022-03-15 09:54:03 牛钱网 牛钱网“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

今年黑色系一直处于震荡偏强的状态,主要交易房地产是否回暖,带来需求上的支撑。但目前积极财政政策和房地产政策放松基本确定,但不确定的是地产实际上能不能给我们带来惊喜。

2月初,央行发布《2021年第四季度中国货币政策执行报告》指出,稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。

2月中旬,房地产市场迎来政策放松,山东菏泽首套房贷款首付比例从此前的30%降至20%,重庆、江西赣州的不少银行已经将首套房贷首付比例降至20%。四大行下调广州地区房贷利率。24日住建部为2022年房地产发展定调,在“房住不炒”主基调下,因时制宜给出了政策方向,基调以稳为主,不再靠房地产短期刺激经济。

从上述的政策回顾中,我们可以看出,财政政策宽松,不让房地产走入冰点,但经济增长“去房化”是确定的,大概率不会给我们太大的惊喜,当然这样的“惊喜”并不值得期待。

螺纹:

需求:从沪市线螺终端采购量来看,2 月底用钢需求逐步复苏,但并没有大幅好转的迹象,今年旺季需求需要进一步观察。

生产:2月以来,螺纹钢供应端没有太大变化。一方面,成材需求尚未启动,但仅仅是正常复产,“2+26”城市要求产量同比下降30%的政策没有变,一季度钢材产量恢复有限。另一方面,电炉成本高昂,抑制产量的大幅提升。后市螺纹钢产量可能会缓步增加。

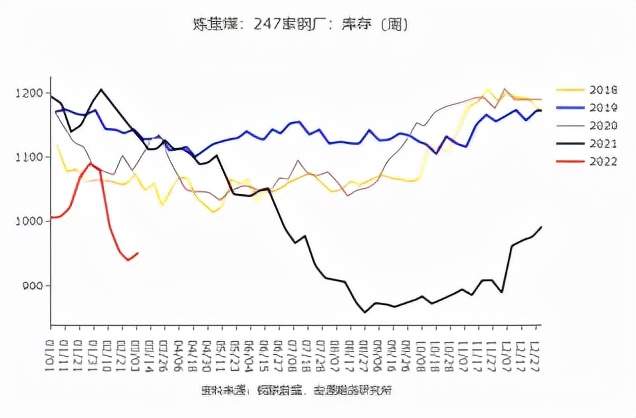

库存:根据Mysteel的统计数据,截止2月25日,中国主要城市钢材库存为1756.86万吨,环比增长5.16%,比上周增加86.25万吨。螺纹库存累库速度并不快,对价格有一定支撑作用。

铁矿石:

发运量:全球19港铁矿石发运量为2971.6万吨,环比增372.2万吨,其中澳矿发货量为1748.4万吨,环比增38.4万吨;巴西矿发运量为552.8万吨,环比增145.0万吨。铁矿石发运有所回升,巴西运输问题得到改善,对铁矿石供应端炒作起到压制作用。

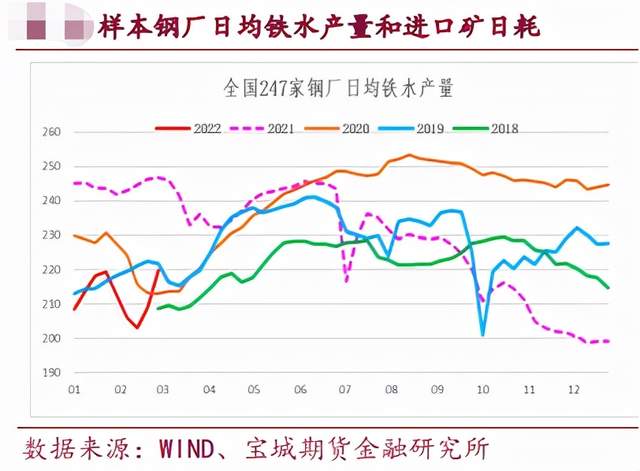

需求:247家样本钢厂日均铁水产量为219.76万吨,环比增10.91万吨,矿石终端消耗继续回升,且高利润、低厂库下钢厂仍会积极生产,需求可能持续偏强。

港口库存:Mysteel统计全国45个港口进口铁矿库存为15854.5万吨,环比降32.05万吨;日均疏港量297.85万吨,增4.06万吨。港口库存处于多年来同期高位,对价格产生压力。

焦炭:

焦化环保限制在两会结束后减弱,北方高炉复产超预期,下游钢厂焦炭库存普遍偏低,加上运输受到疫情影响,钢厂补库热情高涨。近期焦炭出口利润增加,出口量明显增加,扩大焦炭需求。目前焦企出货顺畅,库存持续去化,焦煤价格持续上涨,挤压焦化利润。在强需求、低库存、高成本的作用下,焦炭价格推升。

焦煤:

供应方面,受环保检查影响,煤矿生产小幅收缩;海运煤资源延续紧张态势。需求方面,两会结束,下游焦钢企业将阶段性提产,下游库存普遍偏低,补库积极性较高,煤矿出货顺畅,全产业链被动去库。同期较低的库存支撑目前的焦煤价格。

总结:

黑色系共同博弈房地产的反弹行情,加上铁矿石发运问题的炒作,让黑色在之前推升了一波较为流畅的行情。从铁水产量的反弹和螺纹库存增速同比不大的情况来看,地产反弹行情已然呈现于行情中。

但从政策角度,地产反弹大概率不会超预期,且铁矿石运输问题缓解,随着14日国际铁矿石价格大跌,黑色系迎来今年最大跌幅,随着房地产数据临近发布,预期的窗户纸即将被捅破,很可能向上的行情将不再流畅。

■文章部分数据来源于金源期货、中信期货、宝城期货、宏源期货、海证期货、钢联、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号