【能化早评】油煤俱涨,化工转强

2022-03-03 08:40:33 新浪财经 混沌天成研究“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

能化早评 | 2022年3月3日

品种:原油、PTA(5992, 100.00, 1.70%)/MEG、甲醇(3013, 21.00, 0.70%)、尿素、聚烯烃、PVC(8828, -27.00, -0.30%)、橡胶(13935, 25.00, 0.18%)、纯碱玻璃(1916, -28.00, -1.44%)

原油

欧美制裁影响俄罗斯出口,Brent结算价112.93,涨7.58%。

供应端:OPEC+继续维持40万桶/日的增产节奏,但OPEC始终未完成配额产量,非洲成员由于缺少投资难以满足配额。目前只有沙特和阿联酋有马上增产的能力,市场预估其剩余产能只剩下约300万桶/日。其余供应端,EIA上调了美国2022年产量预测至12百万桶/日,美国贝克休斯钻机数连续第七周增加至522台,市场对于页岩油增产预期有所增强,伊核谈判接近尾声,伊朗130万桶/日剩余产能能否释放或成为今年供应端主要变量。

需求端:海外国家选择逐渐放松甚至取消疫情防控措施,美国需求有所下降但仍高于往年同期水平,炼厂毛利处于偏高位置。

库存:EIA原油商业库存周度减少259.7万桶,超出预期,汽油库存减少46.8万桶,馏分油库存减少57.3万桶。API原油库存意外下跌610万桶,预期增加280万桶。

新闻:

1、俄乌战争爆发,欧美禁止俄罗斯使用SWIFT,俄罗斯原油出口受到影响。

2、维也纳谈判仍在进行中。

3、BP、SHELL等公司退出在俄罗斯石油的投资。

4、美国和盟国讨论协调释放6000万桶石油储备,以应对原油飙升。

6、伊拉克暂停两座油田,影响产能48万桶/日。

观点:全球需求从疫情中快速恢复,而供应恢复较慢且潜在增产能力不足仍然是目前市场的主线,低位库存重回去库通道加剧了原油供需现实的紧张。短期伊核谈判和俄乌危机是影响原油波动的关键因素,目前对俄制裁已经影响原油出口,原油紧张进一步加剧,原油走势将继续强势。

PTA/MEG

PTA日评

供应:逸盛新材料1号线停车,2号线降幅至八成。目前pta开工率为75.05%。加工费目前处于低点。

需求:聚酯日产上升,目前日产16.92万吨。聚酯开工92.69%。江浙涤丝放量,产销在110%-120%之间,直纺涤短产销良好,平均在120%。

库存:PTA库存略有增加。聚酯工厂原料库存有所下降。

预期:目前加工费较低,PTA的开工预期收缩,但同样的需求较淡。三因素作用下,成本的影响因素仍占主要地位。在原油大涨之后,ta上涨必然也是大势所趋。

MEG日评:

供应:EG装置小幅增加,总开工上涨0.03%至65.21%,非煤负荷上涨0.6%至70.83%,煤制负荷下降1%至54.92%。

需求:聚酯日产上升,目前日产16.92万吨。聚酯开工92.69%。江浙涤丝放量,产销在110%-120%之间,直纺涤短产销良好,平均在120%。

库存:华东港口库存增加5.12万吨至91.75万吨。

预期:成本推动作用下,EG有所节制的上涨。因供求基本面并没有表现的非常明显。仅有在原油上涨下推动成本上行。终究上涨,但中间可能有反复的过程会多于其他化工品种。

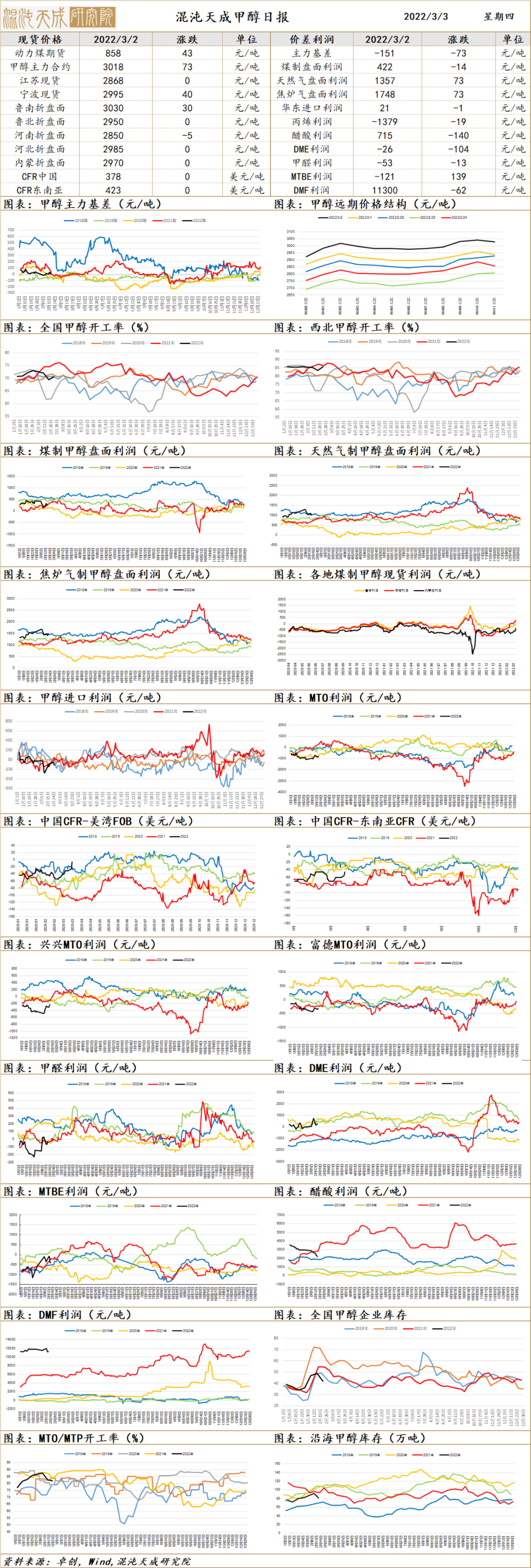

甲醇

甲醇日评:

供应端:国内甲醇开工环比上周上升1.3%至70.7%,西北开工率85.7%较上周上升2.3%,非一体化甲醇装置开工率61.5%,较上周上涨2.3%。本周计划到港量在27.2万吨,进口船货依然卸货缓慢和需求稳固。预估下周主港库存或将下降。欧洲甲醇装置计划2月集中检修,受损产能占全球甲醇产能的2.5%。

需求端:MTO开工率82%,环比上周下降0.8%,同比往期同年下降1.3%,处于历史中等水平。甲醛开工率较上周上升7.5%。二甲醚开工率较上周上升0.5%。MTBE开工率较上周上升2.4%。醋酸开工率较上周上升7.3%。甲缩醛开工率较上周上升3.3%。DMF开工率较上周下降0.4%。传统下游开工率处于复工阶段,开工率有望继续提升。

库存:内陆甲醇企业库存量41.2万吨,较上周下降7万吨。港口库存77万吨,较上周下降4.5万吨。

预期:库存下降,下游补库需求走强,未来到港维持较低水平,预计本周价格震荡走高。

尿素

尿素日评:

现货:现货价格继续上涨,幅度在10-30元/吨之间。目前现货区间在2680-2850元/吨之间。

供应:因装置检修、限产企业在逐渐恢复中,日产估计在15.3-15.6万吨之间。

需求:农需启动中,复合肥工厂拿货增加。待发订单充裕。板材开工负荷提升明显。

库存:企业库存维持下降姿势。到3月2日,隆众的数据显示企业库存环比下降8.32%至68.27万吨,降幅较上周增加。

预测:成本的推动(煤价的持续上涨),需求的恢复,都对价格形成了推升力量。尿素价格预计继续保持上升之势。

PP日评:

供应端:PP开工率93.6%,拉丝排产27.6%,纤维料排产比例12.9%。MTO开工率82%,环比上周下降0.8%,同比往期同年下降1.3%,处于历史中等水平。周三拉丝进口报价折合人民币9223元/吨较上一交易日上涨0.5%,国内报价较上一交易日上涨3.2%,内外价差维持倒挂,幅度收窄,成交商谈。美国宣布投放SPR,市场预期供给紧张加剧,油价大幅攀升。

需求端:塑编开工率35.5%较上周上升1%。注塑开工率45.5%较上周上升1%。PP管材开工率36.7%较上周上升3.9%。胶带母卷开工率55.5%较上周上升4%。无纺布开工率30%较较上周上升3%。整体平均开工率44.1%较较上周上升1.4%,同比往年同期上升2.7%。本周下游维持复工,开工率将持续攀升。

库存:石化聚烯烃库存石化库存95万吨,较周二降库5.5万吨,同比往年同期上升5.5万吨。

预测:生产利润亏损,检修预期增强。下游补库意愿弱,需求预期疲软。库存高企,价格承压。成本端给予强支撑。预计本周价格维持震荡市。

聚乙烯

LLDPE日评

供应端:PE开工率96.8%,线性排产为39.3%。MTO开工率82%,环比上周下降0.8%,同比往期同年下降1.3%,处于历史中等水平。周三线性进口报价折合人民币9535元/吨较上一交易日上涨0.2%,国内报价较上一交易日上涨3.4%,内外价差维持倒挂,幅度收窄,工厂采购偏谨慎,成交商谈。美国宣布投放SPR,市场对原油供给紧张预期加剧,油价大幅攀升。

需求端:本周PE下游开工继续上涨。农膜开工上涨3个%至43%,包装开工上涨3个%至58%,单丝开工上涨8个%至48%,薄膜开工上涨5个%至45%,中空开工上涨7个%至45%,管材开工上涨8个%在45%,目前下游各行业主流开工在43%-58%。农膜需求逐步跟进。棚膜需求表现平淡,工厂订单一般;地膜需求有向好趋势,部分工厂订单稍有累积。

库存:石化聚烯烃库存95万吨,较周二降库5.5万吨,同比往年同期上升5.5万吨。

预测:生产利润亏损,检修预期增强。下游补库意愿弱,需求预期疲软。持续累库,价格承压。成本端给予强支撑。预计本周价格维持震荡市。

PVC

1、市场情况

周三国内PVC市场价格上行幅度较大,原油上行,能化板块气氛有所好转,PVC期货盘中走高,对现货市场有一定支撑,贸易商报价积极跟涨,部分日内调涨2次左右,基差报价无优势,一口价出货为主,市场成交差异性明显,一口价低价成交较好,但基差报盘成交不多,下游有一定追涨积极性,套保商积极补货。

华东地区电石法PVC市场价格重心走高,期货盘中拉涨,现货紧跟上行,调涨幅度在270元/吨左右,虽然早盘贸易商报价相对偏低,但随着期货上涨,低价存在时间较短,所以日内成交基本在8800元/吨以上,低价成交较好,高价交投一般。今日华东5型现汇库提主流成交区间参考在8800-8950元/吨,部分反应成交尚可。

2、市场日评

本周厂家开工负荷小幅提升,下游需求尚未完全恢复,整体制品企业开工仍然偏低,基本面延续偏弱,价格重心下移。政策逆周期调节逐步发力,基建预期坚强,房地产政策有所放松,政策保交房,竣工仍可期。郑州房地产政策放松,地产修复预期继续加强,海外俄乌战争持续,原油强势带动能化持续上涨,国内PVC出口继续改善,而国内需求仍在恢复中,PVC整体偏强,但不建议追高。

橡胶

橡胶日评:

供应:泰国南部持续减产,低产期即将到来。原料价格继续微涨。云南有病虫害传闻,不过实际效果仍待评估;海南目前没有异样,只有低温的潜在影响。

需求:轮胎产能释放,轮胎库存处于销库阶段。本周轮胎开工预计将小幅提升。工厂开工将逐步继续恢复至常规水平,因工人逐步到位。

库存:轮胎库存消耗不一。部分轮胎企业消化缓慢。

预期:沪胶目前的反弹还处跟风阶段,还没有见到需求的实质性利好。因此涨幅会表现较缓,并且可能会出现反复。沪胶未来的需求改善将是大概率事件,因此逢低建多仍是上上之策。

纯碱玻璃

1、市场情况

纯碱:周三国内纯碱市场高位震荡,市场交投气氛清淡。近期纯碱厂家整体开工负荷有所上调,部分厂家前期订单充足,新单跟进速度放缓,执行前期订单为主,多数厂家库存有所下降。终端用户观望情绪较强,刚需拿货为主。

玻璃:周三全国浮法玻璃加权平均价2417.70元/吨,较昨日价格(2417.70元/吨)持平。

国内浮法玻璃市场整体产销偏低,部分成交重心松动。华北沙河今日基本走稳,产销一般;华南加工厂按需补货,成交清淡,主流价格暂稳;华东今日多数厂报价暂稳,市场挺价观望情绪明显,中下游提货谨慎,短期市场存博弈,部分厂实际成交相对灵活;华中今日出货欠佳,厂家库存继续增加,多数压力可控,稳价操作;西南个别厂价格小幅松动,主流走稳。

2、市场日评

本周纯碱厂家开工负荷持平,后市开工有所提升。浮法玻璃市场转弱,对高价纯碱有所抵触,轻碱下游需求缓慢提升,多按需采购,纯碱整体热度有所下降,价格高位整理为主。地产政策继续加强,市场有企稳迹象。

本周玻璃市场价格基本走稳,市场成交快速转弱,下游加工厂订单不足,回款困难,市场继续上涨动力减弱,消化社会库存为主。郑州房地产政策放松,地产修复预期继续加强,部分玻璃厂又开始推出保价政策,市场有企稳迹象,继续关注各地复工情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号