瑞达期货:外来劳力影响产量 棕油后期仍看供应

2022-01-12 09:02:25 新浪财经 瑞达期货 王翠冰“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

摘要

油脂总体供应偏紧的格局没有改变。总体的库存消费比仍处在低位。马来棕榈(8898, 46.00, 0.52%)油一季度的供应预计仍偏紧,后期需关注劳动力的恢复情况。印尼的棕榈油产量预计有所恢复。需求方面,印尼B40计划预计延迟,欧盟最新的可再生能源政策(RED II)限制了棕榈油在生物燃料生产中的消费。美国的生物柴油参混比例也存在不确定性,给油脂一定的利空的影响。食用消费方面,印度调降进口征税,预计提振棕榈油的进口需求。不过中国的进口利润倒挂,限制棕榈油的进口。国内方面,总体油脂供需仍有缺口,三大油脂总体的库存水平偏低,累库的速度有限,成为支撑油脂的重要因素。综合来看,一季度,总体可能依然受马棕减产以及国内库存有限的影响,对棕榈油有所支撑,后期,随着马来外来劳动力的恢复叠加生物柴油的不利因素,可能会对棕榈油价格形成压制,棕榈油后期有转弱的可能。

一、2021年棕榈油市场回顾

2021年1月,MPOB报告利空,马来棕榈油库存降幅不及预期,且进口量庞大,出口量出现断崖式的下跌,棕榈油迎来了一轮较大幅度的下跌。2月到3月中旬,在MPOB报告利空出尽,且棕榈油总体库存水平偏低,再加上出口的回升,棕榈油重回上涨的态势。3月末到4月中旬,受中储粮计划抛储毛豆油以及出口表现不佳的影响,出现回落。4月中旬至5月中旬,棕榈油重回涨势,主要受到美豆快速拉涨的提振,加上棕榈油的产量恢复不及预期以及出口持续好转,棕榈油创出上半年的高点。5月末到6月末,在国家政策方面呼吁限制大宗商品价格持续上涨的背景下,棕榈油金融属性有所体现,出现了明显的回落。另外,在美国天气情况有所好转,以及美国可能取消生物柴油强制参混计划的背景下,棕榈油快速回落。

下半年,7月到8月中旬,棕榈油总体走出了一轮拉涨的走势。在前期政策面影响逐渐削弱的背景下,棕榈油的库存水平偏低,加上马来劳动力不足,出口有所恢复,马来棕榈油的库存累积也较为有限,支撑棕榈油的价格。8月中旬到9月底,棕榈油高位震荡,棕榈油高位有一定获利回吐的走势,加上马棕出口表现不佳,美豆油生物柴油计划不确定增加,拖累棕榈油的走势。10月,棕榈油跳空高开后,一路震荡上行,创出阶段性新高后,有所回落。主要原因是,国庆过后,马盘持续走强,带动国内棕榈油价格跳空高开。而后在棕榈油库存压力有限,马盘供应有限的背景下,棕榈油持续走高。不过进入11月份以后,棕榈油拉涨的情绪明显有所放缓,11月初,受政策可能调控油脂价格的影响,棕榈油快速回落,而后虽然有所回升,但没有创出新高。从11月中下旬开始,随着美豆油以及原油的回落,油脂有所走弱,拖累棕榈油的价格。

资料来源:博易大师

二、棕榈油基本面分析

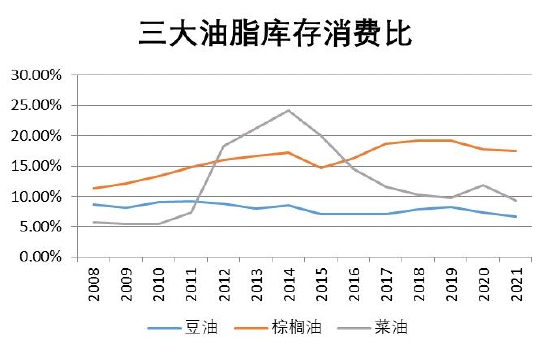

1、油脂库存消费比仍处在低位

2021/22年度豆油产量同比增长4.08%,至6174万吨,消费量同比增长3.23%,为6134万吨,期末库存为405万吨,减少29万吨,库存消费比为6.6%,较上一年减少0.7个百分点。

2021/22年度全球棕榈油产量同比增长5.04%,至7654万吨,消费量同比增长2.13%,为7485万吨,期末库存为1307万吨,增长10万吨,库存消费比为17.46%,较上一年度减少0.24个百分点,为近五年以来最低。

2021/22年度全球菜籽油产量同比减少6.06%,为2742万吨,消费量减少1.02%,为2810万吨,期末库存264万吨,减少74万吨,库存消费比为9.4%,较上一年度减少2.51个百分点。

数据来源:USDA 瑞达研究院

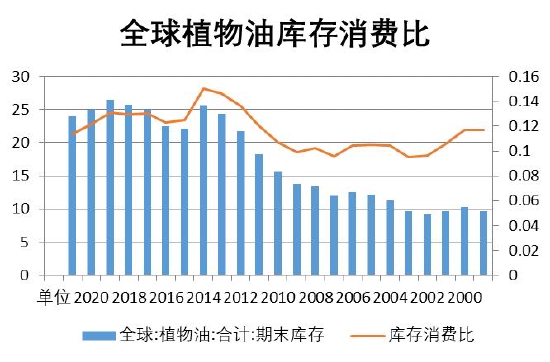

根据美国农业部2021年11月公布的报告显示,2021/2022年度全球植物油结转库存为2401万吨,比上一个年度减少102万吨,库存消费比11.34%,连续第二个年度下降,同时也是2010/11年度以来的最低值,显示全球植物油供需格局紧平衡。三大油脂结转库存中,豆油和菜油延续回落的态势,棕榈油的库存出现回升。其中豆油下降29万吨,棕榈油增长10万吨,菜油下降74万吨。

数据来源:WIND 瑞达研究院

2、棕榈油主产国供需

印尼和马来西亚是棕榈油的两大主产国家,产量总和约占全球85%,其中印尼是全球头号生产国,产量占比56.6%,而马来西亚次之,占比28.0%,马来西亚毛棕榈油期货市场是国际定价中心。因此重点分析两个国家的供应情况:

(1)马来西亚:后期产量恢复仍需关注外来劳工问题

从马来西亚的产量数据来看,根据USDA的预估,2020/2021年度马来西亚产量1785.4万吨,较上一年同期的1925.5万吨,下降了140.1万吨。减产幅度较大,创出了2016/17年度以来的最低。造成马来减产的主要原因主要是受2021年的疫情的影响,马来外来劳动力严重不足。马来西亚是世界第二大棕榈油生产国,主要依赖于来自印度尼西亚、孟加拉等国的工人参与生产,他们占马来西亚种植园劳动力的84%。由于边境封锁,成千上万的人经离开棕榈种植园并回到自己家中。MPOA首席执行官纳吉布.瓦哈卜(Nageeb Wahab)在一次会议上说,“这(劳工短缺)已经导致我们无法实现10%-25%的潜在产出。”目前劳动力短缺问题仍是制约马棕产量的主要因素。

不过,目前针对这一问题,马来西亚政府也在积极提出策略。就劳动力问题,马来西亚人资部长拿督斯里沙拉瓦南发文告指出,配合内阁早前特别批准种植业领域可引进32000名外劳的决议,该部已制定了相关的标准作业程序(SOP),以及已在吉隆坡国际机场附近鉴定了一个在任何时候都可容纳2000名外劳的外劳隔离中心。外来劳动力引进,可能缓解目前马来劳工不足导致的产量持续难以恢复的影响。不过有消息称,外来劳动力预计将在2022年3月份陆续抵达,再叠加11-4月份是马棕的减产季,因此至少截止至2022年的一季度,马棕的供应依然偏紧。

根据USDA对马来2021/22年度的产销情况来看,预计马来新一年度的产量将有所恢复,预计增幅10.34%至1970万吨。出口量有所增长,预计增长8.53%,至1722万吨。消费量预计增长保持稳定。期末库存预计上涨0.59%,至171.8万吨。库存消费比预计回落至8.34%,至2016年以来的新低。

数据来源:USDA 瑞达研究院

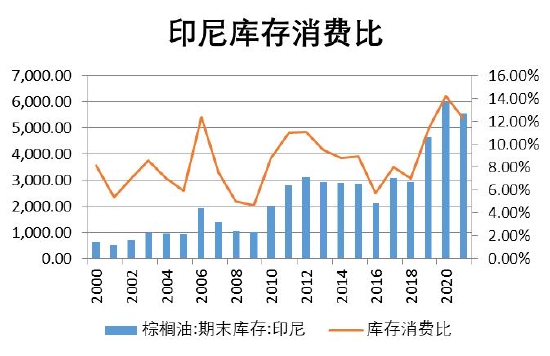

(2)印度尼西亚:出口预计有所恢复 库存回落

从印尼的情况来看,根据USDA的报告显示,2020/21年度,印尼的产量增长100万吨,至4350万吨,同比增长2.35%。出口量基本保持稳定,仅小幅增长。消费增长5%,至1427.5万吨。库存增长135.1万吨至597.7万吨。库存消费比增长至14.18%,较上一年度增长了2.84%。造成印尼期末库存快速上涨的主要原因,除了印尼增产的原因外,还有印尼的出口受限。9月份印尼毛棕榈油征税增加73美元至166美元,叠加出口税175美元合计出口征税341美元,24度、33度、44度棕榈油出口征税同样增加40到43美元,而马来的棕榈油出口征税维持8%不变,因此印尼的棕榈油出口竞争力相对降低。

数据来源:USDA 瑞达研究院

根据USDA对印尼2021/22年度的产销情况来看,预计印尼新一年度的产量将继续保持增长,预计增幅2.3%至4450万吨,继续创出新高。出口量将有所恢复,预计增长2.38%,至2950万吨。消费量预计增长1.11%,至1544.5万吨。期末库存预计下降7.45%,至553.2万吨。库存消费比预计回落至12.31%。

(3)下半年预计恢复生产

由于油棕树生产特征,在种植的第6年开始至第23年期间的的产量处于整个生产周期平均值以上,第九年达到顶峰。2014年马来西亚油棕树种植面积同比增加162496公顷,2015年同比增加250708公顷,分别为近六年次高和最高,印尼在2014年和2015年的新增种植面积分别为223500公顷和392900公顷,这两年种植油棕树将在2020年和2021年产量开始达到平均产值以上,在2022和2023年进入高产期。也就是说,2022年上半年劳动力短缺等问题出现减产,下半年只要天气不再出现问题,棕榈油仍有恢复生产可能,如果将时间周期拉到未来三四年来看,棕榈油生产扩增仍是趋势所向。

3、原油中期走势依然看好

原油价低迷将导致燃料酒精、生物柴油等生物能源的生产利润下降,必将对生物柴油原料之一的油脂带来不利影响。反之,利好油脂价格。

从原油基本面来看,OPEC+维持增产的短期利空消化以后,市场有所企稳。与此同时,伊朗核协议谈判再度陷入僵局,伊朗表现出对美国的高度不信任,西方对伊朗的强硬态度表示失望。伊朗原油出口全面恢复的预期放缓,减轻了对OPEC+增产的压力。2022年原油供给侧应关注的主要风险是,如果油价趋势性见顶回落,OPEC+是否会暂停当前的增产并实行新的减产计划。需求端来看的话,受拉尼娜现象的影响,北半球冷冬的可能性偏高,届时取暖油对天然气的替代性可能偏高,业界普遍认为有可能带来50-100万桶/日的消费增量。

另外,就Omicron病毒的影响来看,可以看出市场的担忧正在消除,毕竟经过两年的与病毒的相互对抗下,市场对新型毒株的“免疫力”也在增强。这从原油大幅下跌后,有所企稳可以看出。市场的敏感性正在下降。不过也需持续关注,科学研究表明,Omicron变体总共包含大约50个突变,病毒首先与细胞接触的部分有10个突变,远远超过Delta变体的两个突变。这样夸张的突变能力对欧美主流的MRNA疫苗技术路线的有效性提出了严峻考验。后续仍需持续关注病毒对经济的影响,从而进一步影响原油的需求。

数据来源:WIND 瑞达研究院

4、印尼B40仍有不确定性 欧盟美国生物柴油计划有风险

作为棕榈油最大生产国——印尼一直致力于提高生物柴油掺混率,从而达到增加棕榈油消费、减少石化柴油进口的目的。在B20计划取得一定成效后,印尼于2019年顺势推出B30计划。印尼的B30生物燃料项目规定柴油中必须掺混30%的棕榈油生物燃料,此举旨在降低燃料进口开支,并促进国内棕榈油消费。经合组织(OECD)和联合国粮农组织(FAO)联合发布的展望报告显示,未来十年全球生物柴油年消费将增长7%;印尼将占到这一增幅的三分之二。2021年到2030年期间印尼生物柴油生产中的植物油用量将增长23.2%,达到790万吨,因为印尼实施支持政策。虽然印尼政府希望在2021年将棕榈油生物燃料的强制掺混率上调到40%,即B40,但是由于棕榈油价格创下历史新高,燃料消费下滑,因此实施日期已经推迟到2022年。FAO-OECD报告预计,2021年到2030年期间印尼的生物柴油掺混率将稳定在30%左右。

数据来源:USDA 瑞达研究院

但是,全球最大的生物柴油市场--欧盟,棕榈油消费预计减少,因为最新的可再生能源政策(RED II)限制了棕榈油在生物燃料生产中的消费。根据将于2021-2030年生效的RED II指示,由棕榈油和豆油制成的生物柴油被列为导致森林砍伐和比使用化石燃料排放更多温室气体的高风险能源。受这一命令制约,欧盟成员国不能再将以棕榈油为基础的生物燃料计入其可再生能源和气候目标。尽管RED II指示背后的研究受到了欧盟最大的棕榈油供应国--印尼和马来西亚的强烈批评,但几个欧盟成员国已经宣布了早期淘汰计划。法国已于2020年1月起就将棕榈油生物燃料排除在外,奥地利和比利时也将于2021年7月和2022年1月效仿法国的做法。欧盟最大的生物燃料生产国德国已表示,将在2023年1月前逐步淘汰基于棕榈油的生物柴油。欧盟是继印度和中国之后的第三大棕榈油买家,该地区每年进口约500-600万吨棕榈油。

另外,美国生物柴油的添加也有一定的风险性,在工会和美国特拉华州参议员的压力下,拜登政府正在考虑如何为美国炼油厂减轻完成生物燃料混合任务的负担。该消息传出后,CBOT大豆(5739, -48.00, -0.83%)和CBOT豆油应声下跌。所以,拜登政府为推行生物柴油政策,还需进行政治上的反复博弈,最终执行情况因此也存在不确定性。

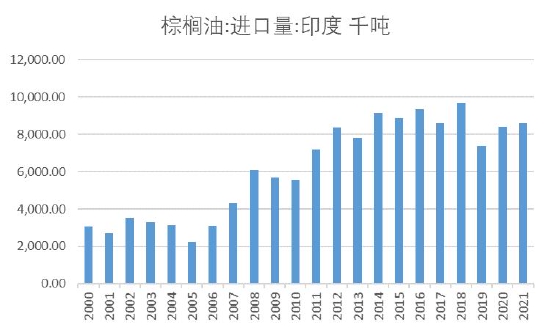

5、印度棕榈油需求增加 中国进口受限

从印度植物油的进口情况来看,2020/21年度,USDA预估印度进口棕榈油841.1万吨,环比增长了13.7%。造成印度进口棕榈油需求大幅提升的主要原因是,印度的棕榈油食品需求大幅增长。而为了控制国内日渐增加的食品通胀压力,2021年下半年,印度将33度精炼棕榈油和24度精炼棕榈油已经从“限制进口”的类别移至“自由进口”类别。特许权有效期至12月31日。根据USDA的报告显示,2020/21年度,印度棕榈油食品消费量增长了7.36%。造成印度的棕榈油库存下降至75万吨,为近5年以来的低位。目前来看,印度为了控制国内的通胀,可能会延长进口政策。另外,印度还宣布下调棕榈油、豆油及葵花籽油等多种进口征税,作为全球最大的植物油买家,印度正试图遏制接近纪录高位的价格涨势。此次征税下调可能拉低印度国内食用油价格,刺激需求与进口,给全球棕榈油、豆油和葵花籽油价格带来澘在的支撑作用。

数据来源:USDA 瑞达研究院

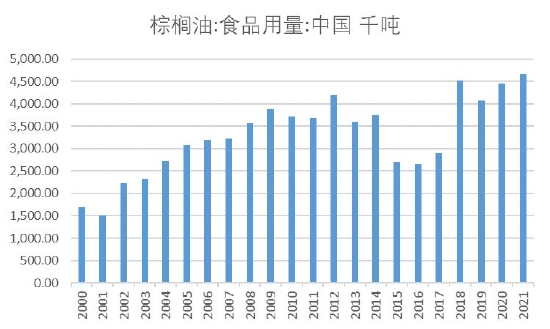

我国方面,棕榈油的食品消费量基本保持在高位,增长幅度有限。不过油脂品种间的价差、供应差异会导致品种间消费量出现变化。比如,2021年下半年以来,棕榈油价格持续走强,豆棕价差持续走弱。目前豆棕期货价格近月价差甚至为负数。在豆油的性价比较棕榈油的性价比偏高的背景下,豆油对棕榈油的替代效应预计增强。另外,从棕榈油的进口利润来看,由于棕榈油价格偏高,近期棕榈油的进口利润持续为负,也限制棕榈油的进口积极性。后期,在棕榈油进口利润没有改善,豆棕价差没有恢复的背景下,预计棕榈油的进口需求预计有限,可能会限制马棕以及印棕的出口需求。

数据来源:USDA 瑞达研究院

其他主要消费国家,印尼棕榈油食品消费保持增长,2021/22年度食品消费预估637万吨,欧盟2021/22年度食品消费量增长至240万吨。全球棕榈油食品消费量增长2.22%,至5028万吨。

6、国内油脂供需情况

按照品种分类,中国食用植物油主要包括大豆油、菜籽油、花生油、棕榈油、芝麻油、橄榄油、葵花籽油、棉籽油和玉米(2698, 10.00, 0.37%)油。根据USDA报告显示,2019-20年中国居民食用植物油消费结构占比中,大豆油、菜籽油、棕榈油、花生油占比分别为44.77%、21.34%、16.85%、8.86%,总和为91.81%。因此对就四个品种的供需平衡表作出分析。美国农业部预计2021/22年度四大油脂产量同比增加3.19%至2697.2万吨,由于中国压榨利润不佳以及加拿大菜籽减产,进口量下降4.83%至1024万吨,出口量小幅增加,净进口量1004.5万吨;消费需求增加2.48%至3732万吨,当年度供需缺口30.3万吨,作为对比,前5个年度分别盈余113.6万吨、71.4万吨、79.8万吨、-58.2万吨,-15万吨。虽然产量继续增长,但是进口不佳,而需求增速较快,导致油脂持续处在供应偏紧的格局中。

分品种而言,2021/22年度豆油产量为1756.2万吨,进口量为110万吨,消费量为1846.2万吨,出口量为15万吨,当年度供需盈余5万吨;棕榈油进口量720万吨,消费量712万吨,出口量3万吨,当年度供需盈余5万吨;菜油产量616.2万吨,进口量164万吨,出口量0.5万吨,消费量820万吨,当年度供需缺口40.3万吨。

进口量的大头和提高都体现在棕榈油上,产量中豆油占据六成以上的份量,这些品种都与国际油脂油料市场息息相关,意味着国际油脂价格的变化对我国油脂价格影响加重。就棕榈油而言,考虑到一直持续到4月份,棕榈油仍处在减产的周期,外来劳工的加入也将从2022年的3月开始,因此,至少一季度棕榈油的供应依然偏紧,支撑棕榈油的价格。豆油方面,受美豆丰产以及南美豆目前来看受天气因素影响较为有限的影响,预计豆油后期的供应将有所增加,压制豆油的走势。

数据来源:WIND 瑞达研究院

7、三大油脂现货库存

根据国家粮油信息中心的数据显示,截止2021年12月6日,全国主要油厂豆油库存80万吨,月环比减少2万吨,同比减少30万吨,比近三年同期均值减少52万吨。截止12月1日,沿海地区食用棕榈油库存46万吨(加上工棕56万吨),月环比增加6万吨,同比减少4万吨。截止11月,菜油商业库存56万吨,月环比下降7万吨,同比增长33万吨。总体从三大油脂的绝对库存来看,均处在相对偏低的位置,这也是目前支撑油脂价格的重要因素。

从季节性来看,豆油每年的库存在3-4月达到阶段性的低点,然后开始累库的状态。从2021年的情况来看,目前豆油仍处在去库存的状态,下游走货较好。另外,受到豆棕价差偏低的影响,豆油较棕榈油性价比大幅提升,提振豆油的需求,预计豆油的库存累积有所延迟,将继续支撑豆油的价格。从棕榈油方面来看,棕榈油9-10月的库存达到阶段性的低点,主要与棕榈油夏季消费较为旺盛有关。而进入冬季,棕榈油的消费一般有所回落。目前来看,国内棕榈油库存确实有一定的累库的状态,不过库存上涨的速度较慢。这主要与棕榈油的进口利润不佳有关。在棕榈油进口量有限,以及一季度棕榈油还处在减产的背景下,棕榈油后期的库存积累预计有限。从菜油方面来看,一般年底到1-2月份,菜油的库存水平较低,这主要与年底节日需求提振有较大的关系,叠加2021年加菜籽受干旱天气的影响减产,预计总体一季度的菜油的库存也将处在持续去库存的状态下,支撑油脂的价格。

数据来源:中国粮油商务网 瑞达研究院

数据来源:中国粮油商务网 瑞达研究院

数据来源:中国粮油商务网 瑞达研究院

三、总结与展望

国外方面来看,从全球油脂的库存消费比来看,总体仍处在低位,油脂供应偏紧的格局没有改变。棕榈油方面,马来棕榈油在劳动力不足以及减产季的影响下,预计至少在一季度供应依然偏紧。5月份开始,随着马来进入增产季,以及劳动力问题或能得到缓解,马来棕榈油的供应或有恢复的可能。印尼方面,USDA预计新一年度印尼的产量继续增长,且出口有所恢复,总体库存消费比有所下降。需求方面,生物柴油需求方面,如果棕榈油价格仍保持高位,预计印尼的B40计划仍会延迟进行,限制生物柴油需求的增长。另外,欧盟最新的可再生能源政策(RED II)限制了棕榈油在生物燃料生产中的消费。此外,美国的生物柴油参混计划也存在不确定性。总体给棕榈油以及豆油的生物柴油需求增添了一定的风险。从食品消费来看,印度调降植物油进口征税,有利于棕榈油的进口需求。不过中国的进口利润倒挂,导致国内进口维持刚需,进口增幅预计有限。

国内方面,国内油脂总体处在产量继续增长,但是进口不佳,而需求增速较快,导致油脂持续处在供应偏紧的格局中。从三大油脂的库存水平来看,目前总体仍处在偏低的位置,对油脂的价格形成了较强的支撑。从棕榈油方面来看,目前虽然有一定的累库的迹象,不过库存增幅较为有限。主要因为棕榈油的进口利润不佳,以及马来减产较为明显有一定的关系。因此一直到2022年一季度,预计棕榈油的库存累积较为有限。而后,持续关注马来劳动力恢复的情况以及棕榈油进口利润恢复的情况。

综上所述,在2022年一季度,在供应总体偏紧的状态仍没有改变的背景下,棕榈油可能维持偏强运行为主。而后随着马来劳动力的恢复以及产量逐步进入增产季等因素的影响,总体的供应水平有望增加。如果此时叠加生物柴油等需求方面的不利因素影响。棕榈油或有走弱的预期。

瑞达期货 王翠冰

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号