中信期货:焦炭:供需相对平衡 成本支撑较强

2022-01-07 09:07:03 新浪财经 中信期货 曾宁 辛修令 任恒 姜秀铭“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

摘要:

2021年12月份以来,焦炭市场供需两弱,钢厂、焦化厂均有限产,铁水产量低位,焦炭现货处于僵持状态,而期货价格在复产预期影响下波动较大。展望2022年1月,钢焦产量可能均有小幅回升,焦炭供需将保持相对平衡的状态:

图1:焦炭月度供需情况概览(单位:万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部

一、需求:限产边际缓解,焦炭需求稳中有升

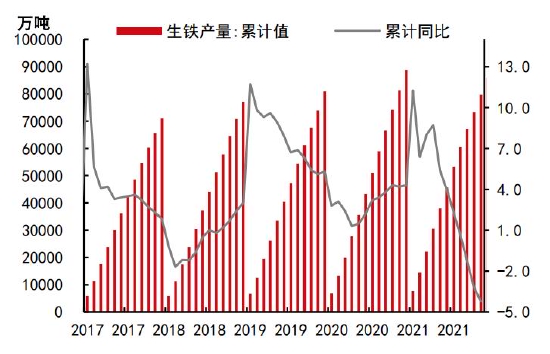

2021年1-11月,国内生铁累计产量7.96亿吨,同比降2.1%(按产量累计值计算),累积同比减1667万吨,其中11月份生铁产量6173万吨,同比-14.3%,在终端需求走弱,粗钢压产政策的压制下,铁水产量大幅下降。预计全年生铁产量8.6亿吨,铁水产量下降2700万吨。

从终端需求来看,由于经济存在过快下行压力,政策开始积极回暖,中央经济工作会议定调“稳增长”,对地产的相关表态较为积极,“政策底”得到确认,同时要求保证财政支出强度,“适当超前进行基础设施建设”。总体需求有向上修复的预期,但一季度为钢材消费淡季,且信用扩张周期到实体经济的传导需要半年左右的时间,终端需求可能在2022年二季度之后才会明显回升。

图2:生铁累计产量及同比

数据来源:Wind Bloomberg Mysteel 中信期货研究部

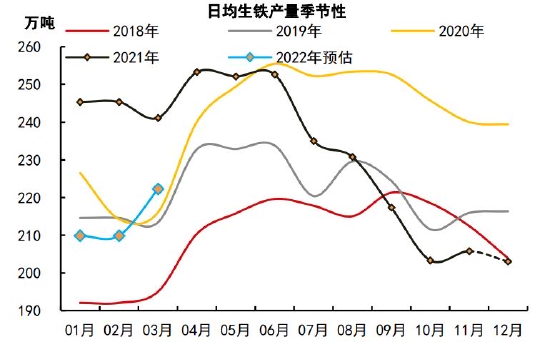

图3:铁水日产量季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

从钢厂生产来看,247家钢厂铁水日产量已降至203万吨,采暖季,冬奥会影响下,可能继续保持低位运行,若限产政策松动,1月份铁水产量将回升。预计铁水产量回升5-10万吨,至210万吨左右的水平。

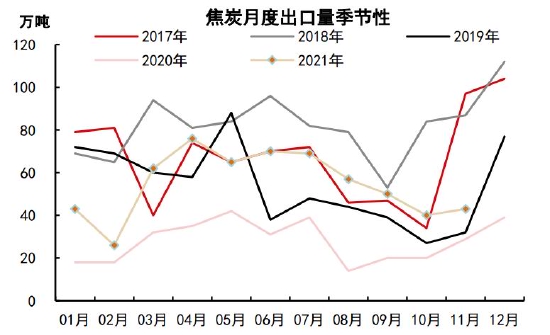

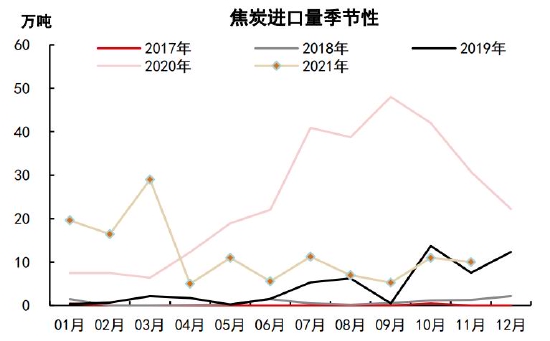

出口方面,2021年1-11月份焦炭净出口470万吨,其中11月份出口43万吨,进口量10万吨,净出口量33万吨。2021年海外市场需求恢复,生铁产量增加后,对焦炭的需求也增多,预计2022年焦炭仍将保持常态出口,月出口量40万吨左右。

综合来看,1月份焦炭需求更多取决于粗钢限产政策及终端需求情况,限产政策或有部分放松,当前预期下,1月份焦炭需求总体稳中回升。

图4:焦炭出口季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图5:焦炭进口季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

二、供应:限产扰动减弱,焦炭产量预期回升

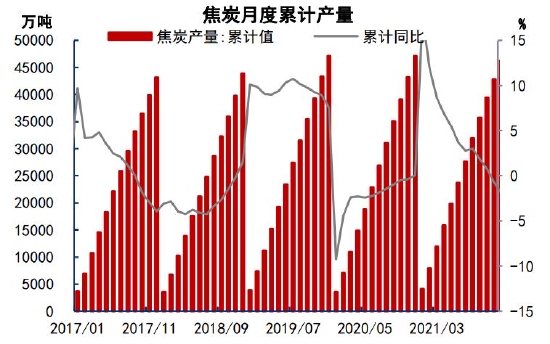

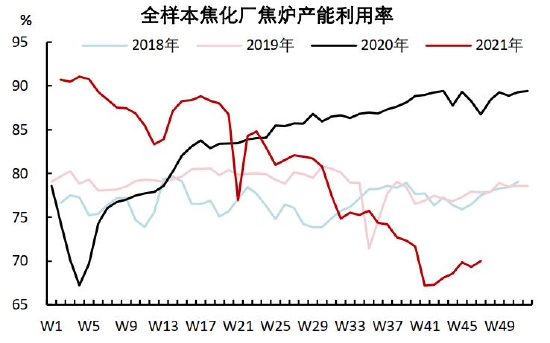

2021年1-11月,全国焦炭累计产量为42839万吨,同比减0.8%,累计减330万吨,其中11月份焦炭产量3385万吨,同比降16.3%。预计全年焦炭产量4.62亿吨,同比下降900万吨。铁水产量下降后,倒逼焦化厂供应减量,目前焦化产能利用率低于70%,虽有秋冬季环保限产,但总体供应弹性取决于铁水需求。

焦炭产能方面,2020年焦炭产能净减量约2500万吨,2021年则是焦炭新产能的集中释放期,但由于各地对“两高”行业的管控,新投产总体不及预期,根据钢联的统计,2021年焦炭新增产能5100万吨,产能淘汰约2516万吨,产能净回补2583万吨。2022年焦炭将延续产能置换,预计一季度产能净增800万吨。

图6:焦炭月度累计产量

数据来源:Wind Bloomberg Mysteel 中信期货研究部

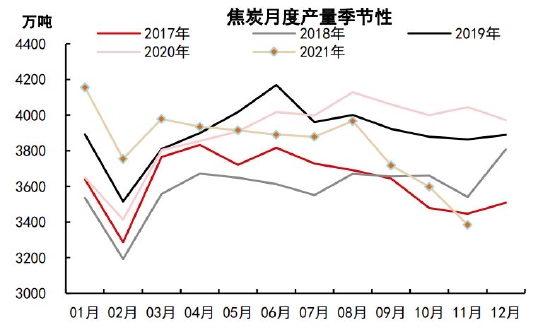

图7:焦炭月度产量季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图8:焦炭产能利用率

数据来源:Wind Bloomberg Mysteel 中信期货研究部

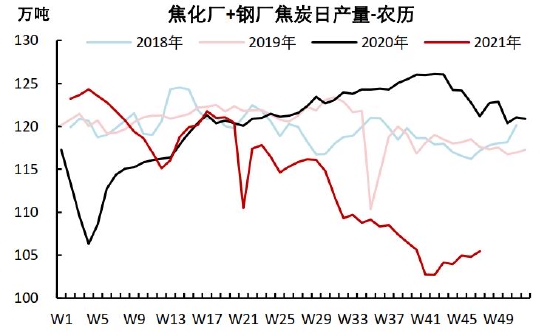

图9:焦炭周度产量情况

数据来源:Wind Bloomberg Mysteel 中信期货研究部

三、库存与价格展望

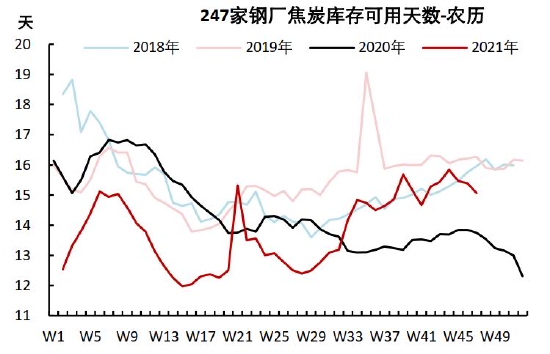

需求方面:虽然当前铁水产量低至203万吨,后期有望回升,但采暖季、冬奥会、下游弱需求影响下,春节前产量提升空间有限;目前钢厂焦炭库存可用天数16天左右,与往年同期持平,经历冬储补库后,进一步补库空间有限。

供应方面:前期焦化厂库存压力较大,产量被动下降,库存压力减弱后,产量回升的弹性也较大,在产能利用率较低时,环保限产影响减弱,预计焦炭产量稳中有升的状态。

总体来看,现货提涨落地缓慢,目前部分钢厂接受一轮提涨,而钢厂补库进入尾声,进一步上涨空间有限。鉴于上半年需求预期的改善,焦化厂利润偏低,焦炭短期也难以提降,预计1月份焦炭价格偏稳为主。年后若需求启动偏慢,煤矿复产后,成本推升也将减弱,焦炭有阶段性回调压力。

图10:焦炭总库存季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图11:港口焦炭现货价格

数据来源:Wind Bloomberg Mysteel 中信期货研究部

风险因素:需求不及预期,焦煤(2248, -105.00, -4.46%)成本坍塌(下行风险);焦炭限产超预期、焦煤成本上升(上行风险)

中信期货 曾宁 辛修令 任恒 姜秀铭

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号