国都期货:豆粕:高位难寻 区间下移

2022-01-05 14:14:02 新浪财经 国都期货 王雅静“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

主要观点:

全球供需:美豆库存消费比回升,新作南美大豆(5887, 89.00, 1.54%)预期丰产。21/22年度美国大豆丰产累库已成定局,巴西大豆种植进度快于往年同期,产量有望继续创历史新高,阿根廷大豆产量同比增长亦为大概率事件。叠加22/23年度美国大豆种植面积预计增加,因此目前全球供给端存持续宽松预期。但拉尼娜影响下,天气不确定性仍存,若1、2月份巴西南部及阿根廷产区降雨依旧不足,新作南美产量或不及预期。

国内供给:目前预期偏宽松,关注阶段性变量。我国大豆进口依赖度高达85%左右,在全球大豆供给增加的背景下,国内进口大豆供给亦呈宽松预期。但南美产区天气、美国大豆种植面积和产区天气以及主产国大豆出口进度均存不确定性,是供给端关注和交易的重点。

国内需求:生猪存栏量存下降预期,饲料配方提振豆粕(3289, 42.00, 1.29%)需求。2022年豆粕在饲料中添加比例有望回升,同时禽类存栏稳定小增,预计豆粕需求会较今年好转,但生猪存栏需调降空间较大,且压栏现象预计减少,或限制豆粕需求增幅。

后市展望:

单边:2022年豆粕预计供需双增,但供给增幅大于需求,豆粕区间有望下移。受拉尼娜影响,巴西南部及阿根廷产区存干旱担忧,目前盘面已含部分天气升水。若生长关键期降雨仍明显不足,天气升水或继续推动盘面向上阶段性反弹,但若1、2月产区降雨增加,丰产预期兑现,连粕向下回落空间较大。由于南美整体产量倾向于增长,连粕趋势向下,建议在2月份南美产量前景逐渐明朗时,择机介入05空单。3-5月南美大豆集中出口,国内进口大豆存到港压力,且北美大豆开播,目前预计面积将同比增加,建议继续偏空对待。6月份及三季度关注新季美国大豆种植面积和产区天气,结合USDA报告把握阶段性交易机会。总之,2022年预计豆粕区间下移,整体偏空对待,注意节奏。

套利:油粕比:有望高位回落,建议油粕比空单长期持有。

豆菜粕:05合约价差难回归均值,09合约在二季度后期关注逢低做多价差机会。

风险提示。拉尼娜、中美关系、生柴政策、美国大豆面积。

一、行情回顾

2021年前三季度豆粕在区间高位震荡,四季度破位下行。不同于油脂受宏观及资金因素干扰较多,豆粕则主要由基本面引导,美国大豆低库存消费比奠定了行情全年在高位运行的基础,阶段性行情则分别围绕南美天气、非瘟疫情、美国大豆种植面积以及产区天气和油粕比展开。在新作美豆天气炒作落空,21/22年度期末库存消费比不断上调后,四季度连粕低开转熊。不过受油粕比回落以及阿根廷产区干旱担忧影响,11月上旬连粕开启了一波反弹趋势。

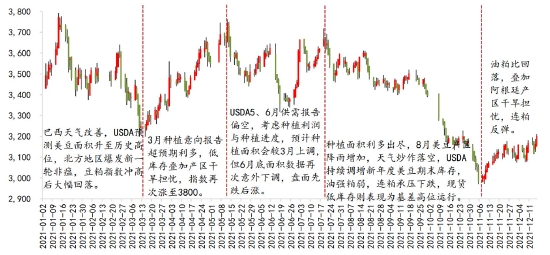

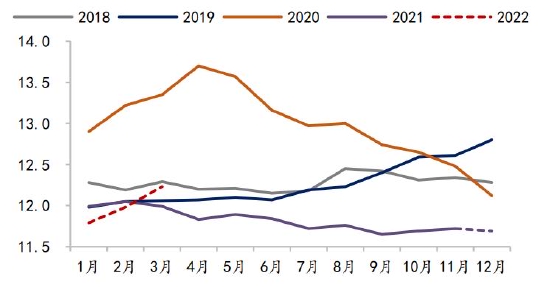

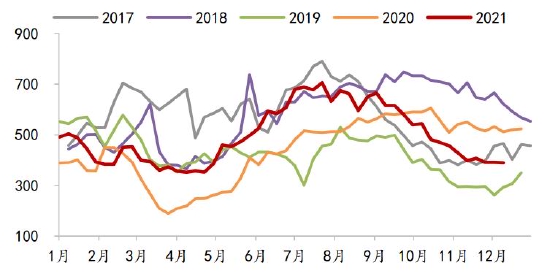

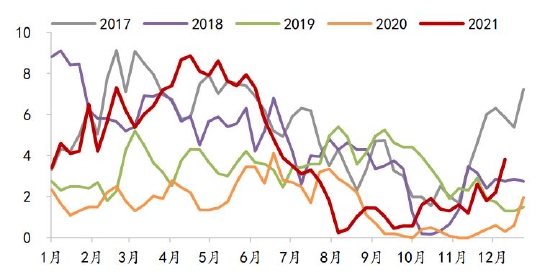

图1 2021年豆粕指数走势

数据来源:Wind、国都期货研究所

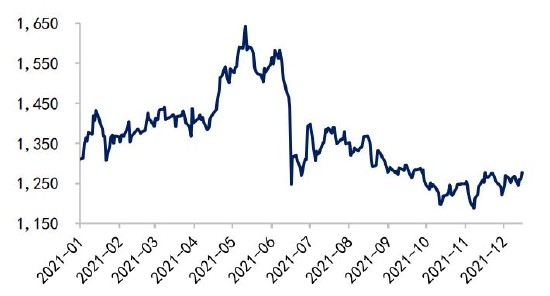

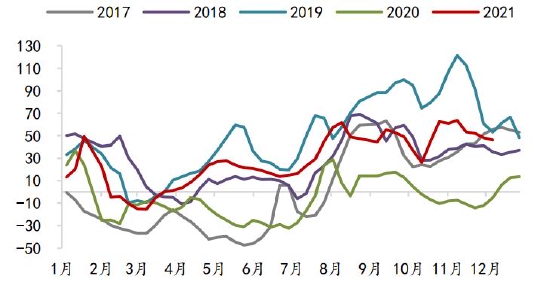

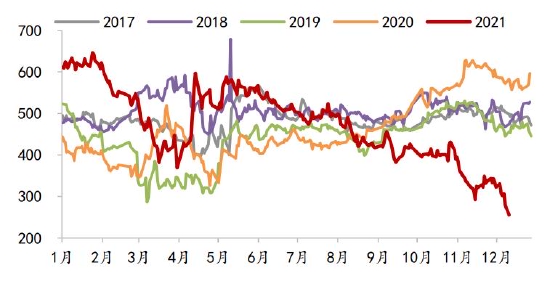

图2 2021年CBOT大豆走势(美分/蒲)

数据来源:Wind、国都期货研究所

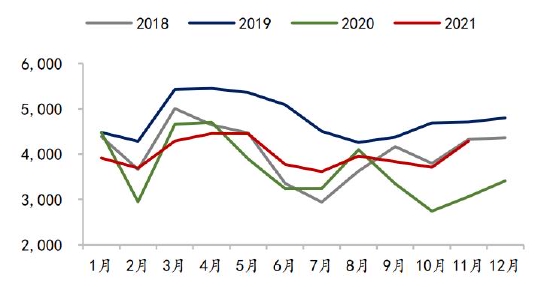

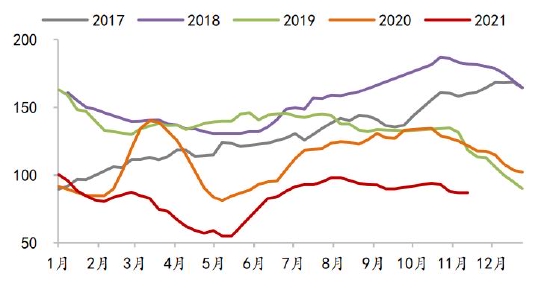

图3 2021年豆粕期货合约走势(元/吨)

数据来源:Wind、国都期货研究所

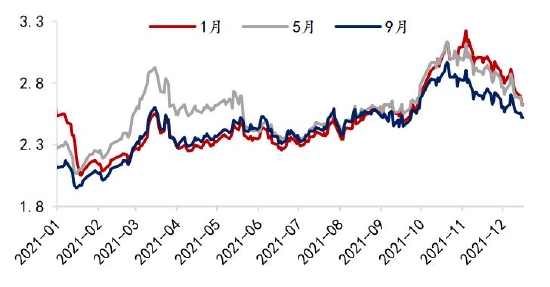

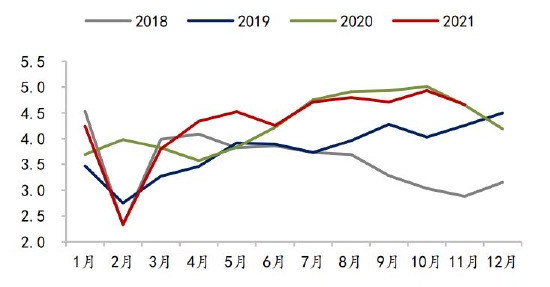

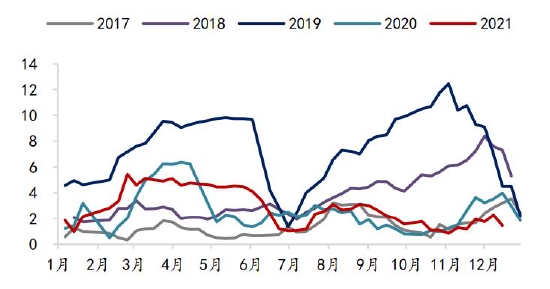

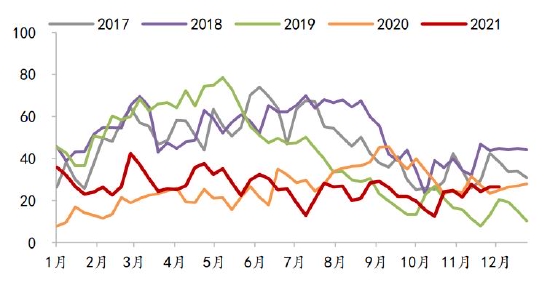

图4 2021年大豆油粕比走势

数据来源:Wind、国都期货研究所

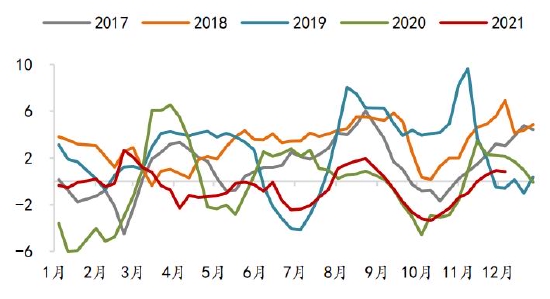

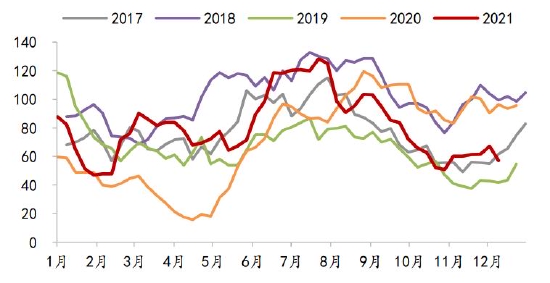

图5 2021年豆粕基差走势(元/吨)

数据来源:Wind、国都期货研究所

二、基本面分析

(一)全球供需:美豆库存消费比回升,新作南美大豆预期丰产

从全球大豆三大主产国来看。首先,2021年美国大豆虽种植面积不及预期,生长季前期又遭遇干旱少雨天气,但随着后期降雨的恢复,单产前景转为乐观,2021年12月USDA预测值51.2蒲/英亩,为历史第二高单产水平。21/22年度美豆库存消费比也由开始的3.17%逐月上调至7.81%,丰产累库已成定局,美豆供需偏紧状态持续得到边际改善。

2021年度美国大豆出口检验进度显示,截至2021年12月初,出口检验量较去年同期下降587.5万吨,这与USDA12月预测的全年出口下降值基本一致,考虑美国大豆出口检验高峰期通常在12-1月份结束,同时2021年度巴西大豆预期丰产且早熟大豆将在12月底开始收割,提前与美豆竞争出口窗口,因此预计21/22年度美豆出口量存继续下调空间。此外,USDA预测2022年美国大豆种植面积为8750万英亩,较2021年的8720万英亩增3.4%,主要是考虑化肥价格上涨,大豆和玉米(2711, 16.00, 0.59%)种植成本差距拉大,两者之间存在转种关系。因此,美国大豆供需平衡表存在继续宽松趋势。不过现在距2022年美豆种植生长期尚远,届时种植面积与产区天气仍会是市场关注和交易的重点,此外还需关注美国生柴政策的扰动。

图6 美国大豆单产(蒲/英亩)

数据来源:Wind、国都期货研究所

图7 2021/22年度美国大豆供需平衡表

数据来源:Wind、国都期货研究所

图8 美国大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

图9 美国大豆出口检验累计值(万吨)

数据来源:Wind、国都期货研究所

巴西大豆方面,2021年10月NOAA宣布拉尼娜现象已经出现,最新预计在2021-2022年北半球冬季持续的概率为95%,在2022年4-6月转为厄尔尼诺中性的概率为60%。虽然拉尼娜在年底卷土重来,但从近11个年度里,南美大豆生长期经历的5次拉尼娜事件来看,仅2011/12年度强拉尼娜导致巴西大豆单产大幅下滑14.5%,而2010/11、2016/17、2017/18和2020/21年度虽发生拉尼娜事件,但巴西大豆单产均表现为同比增加,由此可见拉尼娜造成巴西大豆单产下滑的概率并不高。

2021年度巴西大豆自种植以来,主产区天气良好,土壤墒情好于上年同期,截至2021年12月初,巴西大豆已基本完成全部播种,种植进度为近几年最快,较快的种植进度通常意味着良好的单产前景和收割期的提前。同时巴西大豆种植面积呈逐年稳增趋势,USDA预计21/22年度巴西大豆产量将再创历史新高达到1.44亿吨,同比增4.3%。预计巴西大豆最早于2021年12月下旬开始收割上市,这部分会与美国大豆出口窗口期重叠从而形成竞争。总之,目前看,新作巴西大豆丰产前景可期,使外盘美豆多方位承压。但拉尼娜背景下天气仍存不确定性,特别是巴西南部产区12月降雨量明显不足,若1月份持续偏干天气,产量或不及预期。

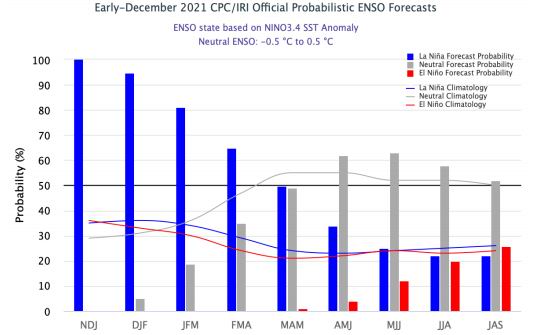

图10 基于CPC/IRI模型预测的拉尼娜概率

数据来源:NOAA、国都期货研究所

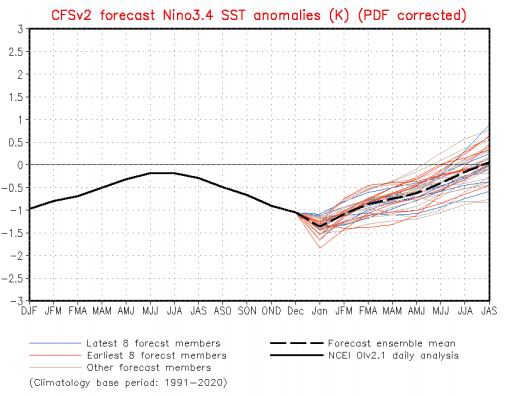

图11 NCEPCFS.V2预测

数据来源:NOAA、国都期货研究所

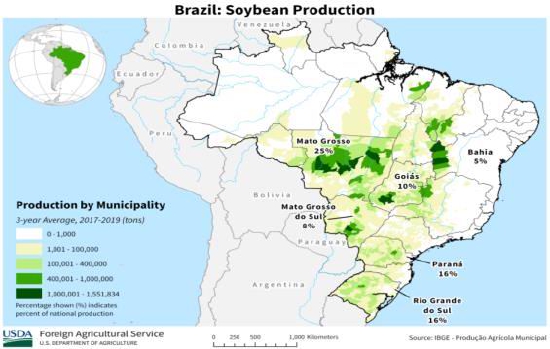

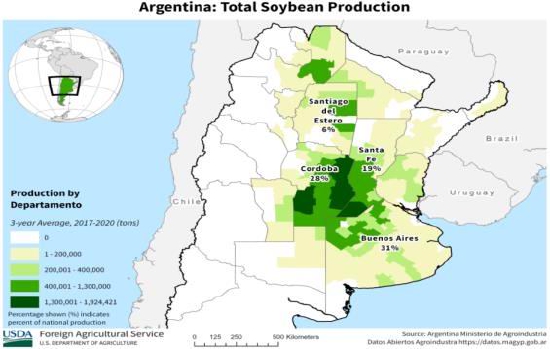

图12 巴西大豆种植分布

数据来源:USDA、国都期货研究所

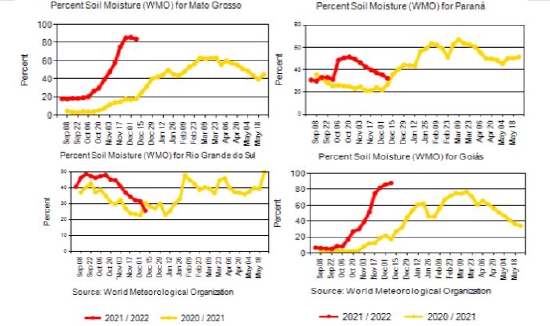

图13 巴西大豆主产区土壤湿度(%)

数据来源:FAS、国都期货研究所

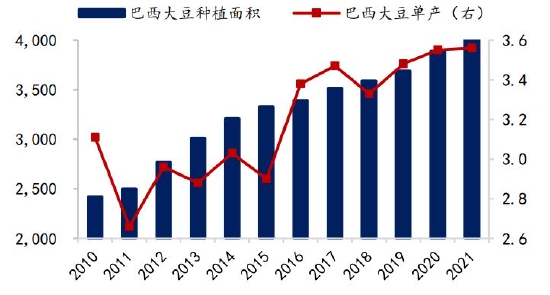

图14 巴西大豆面积及单产(百万公顷,吨/公顷)

数据来源:Wind、国都期货研究所

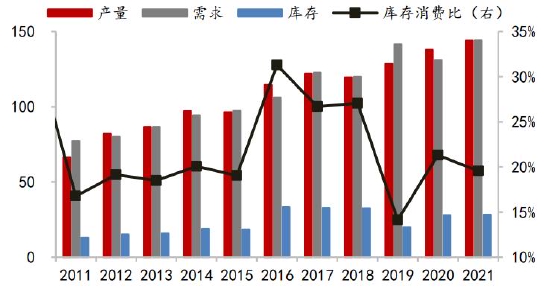

图15 巴西大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

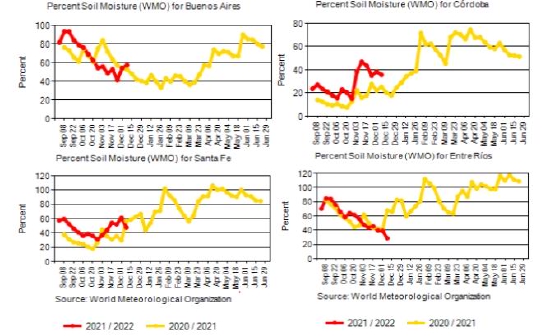

阿根廷大豆方面,通常受拉尼娜影响减产的概率要大于巴西,近11个年度发生的5次拉尼娜事件里有4次阿根廷大豆单产出现同比下滑,其中就包括2020年度。2021年度开始阿根廷产区依旧存干旱担忧,不过2021年11、12月产区降雨量高于上年同期,因此主产区土壤墒情优于上年,截至2021年12月8日,阿根廷大豆种植率56.1%,去年同期57.1%。USDA预计21/22年度阿根廷大豆单产增面积降,产量则同比增330万吨至4950万吨。2021年度阿根廷产量同比增长为大概率事件,但能否达到USDA的预测值,还需关注2022年1月份产区降雨量后确定,若产区降雨依旧不足,不排除产量下调可能。

图16 阿根廷大豆种植分布

数据来源:USDA、国都期货研究所

图17 阿根廷大豆主产区土壤湿度(%)

数据来源:FAS、国都期货研究所

图18 阿根廷豆面积及单产(百万公顷,吨/公顷)

数据来源:Wind、国都期货研究所

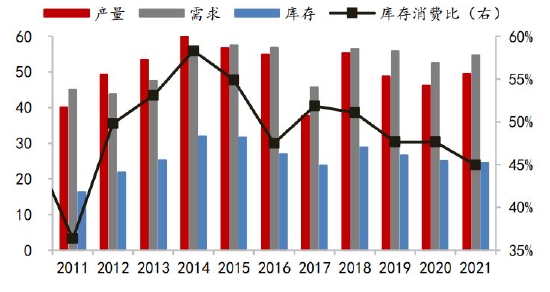

图19 阿根廷大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

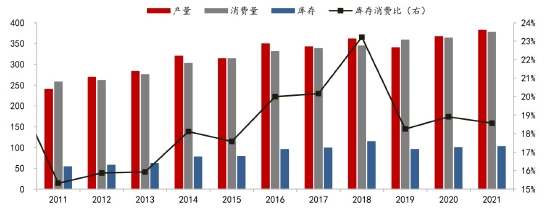

总结来看,全球大豆方面,21/22年度美国大豆丰产累库已成定局,巴西大豆产区天气良好,种植进度快于往年同期,产量有望继续创历史新高,且会提前与美豆竞争出口窗口,阿根廷大豆虽种植面积下降,但单产预计增加,产量同比增长为大概率事件,2021年12月USDA预测巴西和阿根廷两国2022年大豆产量合计净增930万吨,同比增幅达5%。叠加22/23年度美国大豆种植面积预期增加,因此目前全球供给端存持续宽松预期。但再次强调,天气的不确定性仍存,特别是在拉尼娜的影响下,12月份巴西南部和阿根廷产区降雨明显不足,后期需重点关注1、2月份产区降雨情况,若出现持续干燥天气,南美产量或不及预期,存天气炒作机会。

图20 全球大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

(二)国内供给:目前预期偏宽松,关注阶段性变量

我国大豆进口依赖度高达85%左右,在全球大豆供给增加的背景下,国内进口大豆供给亦呈宽松预期。具体分析,1、2月为南美大豆生长关键期,目前南美预期丰产,且将提前与美豆竞争出口窗口,保证了国内进口大豆到港量,此阶段重点关注天气变化,若拉尼娜引起产区天气恶化,可能丰产不及预期甚至减产。3月份南美大豆开始集中装船出口,根据船期,二季度国内进口大豆存集中到港压力,同时22/23年度美国大豆开播,目前预计面积将同比增加,这阶段重点关注南美出口进度、美豆种植面积和天气的炒作。三季度美国大豆生长关键期,南美大豆出口尾期,国内进口大豆到港量一般7、8月仍在高位,9月开始回落,美豆产区天气变化是这阶段关注的重点。四季度市场关注点再次转为南美天气和美豆出口进度。

另外,还需关注海运费和汇率对进口成本的影响。随着全球疫情的稳定,波罗的海干散货指数从2021年10月上旬的高点快速回落近60%,虽然近期由于奥密克戎的出现指数有所反弹,但预计难以突破前期高位,向下仍有回调空间,海运费价格的回落降低了进口端成本。但美元存走强预期,人民币有贬值压力,在一定程度上提升了进口成本,不过预计汇率影响相对有限。

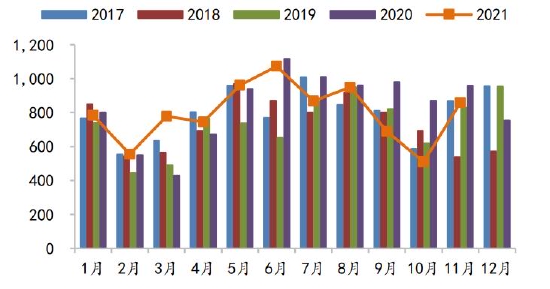

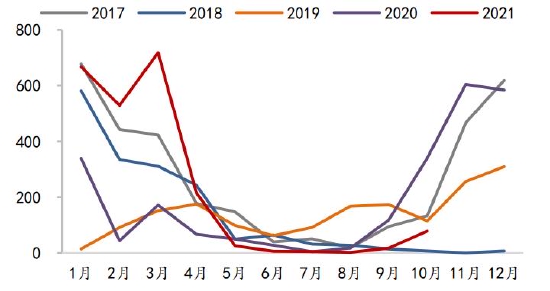

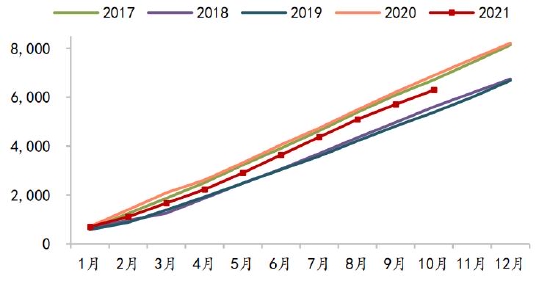

图21 我国进口大豆月度到港量(万吨)

数据来源:Wind、国都期货研究所

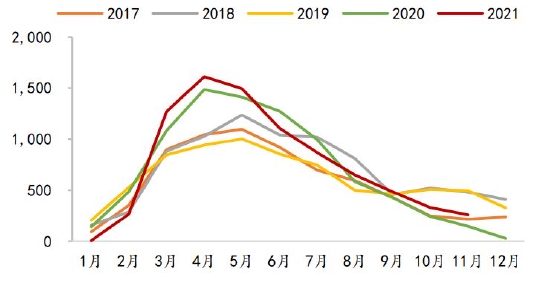

图22 巴西大豆月度出口量(万吨)

数据来源:Wind、国都期货研究所

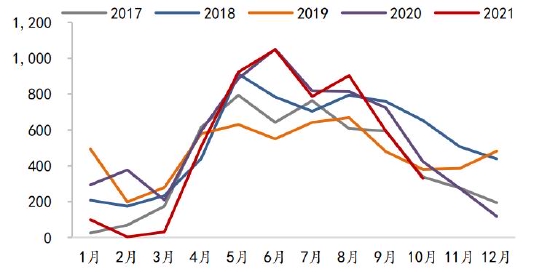

图23 进口巴西大豆月度到港量(万吨)

数据来源:Wind、国都期货研究所

图24 进口美国大豆月度到港量(万吨)

数据来源:Wind、国都期货研究所

图25 波罗的海干散货指数

数据来源:Wind、国都期货研究所

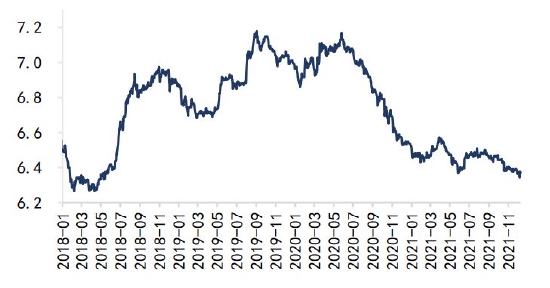

图26 美元兑人民币汇率

数据来源:Wind、国都期货研究所

(三)国内需求:生猪存栏量存下降预期,饲料配方提振豆粕需求

饲料需求占豆粕总消费的98%以上,据饲料工业协会统计,2021年1-11月全国饲料累计产量同比增加13.8%,其中猪饲料、蛋禽饲料和肉禽饲料同比分别为44.9%、-9.2%和-5.9%,三者占饲料总产量比例分别为43.8%、10.8%和30.6%。生猪存栏完全恢复,猪饲料产量同比大增是饲料整体增长的主要原因。但据统计2021年1-10月豆粕表观消费量却表现为同比下降,究其原因主要是能量饲料玉米成本过高,玉米-小麦价差拉大后,含蛋白量更高的小麦对玉米产生了替代,从而减少了蛋白饲料豆粕的添加比例。接下来从养殖存栏以及饲料配方调整两方面来分析预测2022年豆粕的需求。

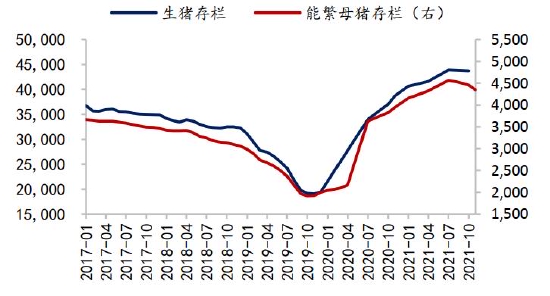

生猪方面,官方数据,2021年10月末,我国能繁母猪存栏4348万头,同比增长6.6%,存栏绝对量已超非瘟前2017年的水平,相当于正常保有量的106%。由于供给端超预期恢复,2021年年初开始猪价高位回落,养殖利润在二季度进入全面亏损,7月份能繁母猪存栏量开始环比转跌。从生产周期看,能繁母猪存栏量决定了10个月以后的商品猪供给,对应生猪出栏量高点在2022年二季度,届时猪价大概率再次探底,因此淘汰低效产能会是2022年生猪养殖的主基调。按供需平衡测算,母猪存栏量仍有6%的调降空间,对应4100万头存栏量,生猪存栏则对应在39000万头左右,较2021年三季度末43764万头降幅为11%。

图27 国内饲料产量累计值(万吨)

数据来源:Wind、国都期货研究所

图28 生猪及能繁母猪存栏量(万头)

数据来源:Wind、国都期货研究所

图29 生猪存栏同环比变化(%)

数据来源:Wind、国都期货研究所

图30 能繁母猪存栏同环比变化(%)

数据来源:Wind、国都期货研究所

图31 22省市生猪平均价(元/千克)

数据来源:Wind、国都期货研究所

图32 生猪养殖利润(元/头)

数据来源:Wind、国都期货研究所

蛋鸡方面,2021年在产蛋鸡存栏持续处于近几年同期低位,而随着蛋鸡养殖预期盈利的回升,从5月份开始育雏鸡当月补栏量同比几乎均为正。根据蛋鸡生产周期,按当月存栏量=上月存栏量+前4个月补栏量-前16个月补栏量粗略计算,预计在产蛋鸡存栏量同比从2022年3月份开始转正。

肉鸡方面,卓创资讯数据,2021年1-11月全国肉鸡出栏量47.31亿只,同比下降0.11%。目前主产区肉鸡苗价格降至近五年同期低位,一定程度上刺激了补栏热情,但考虑猪肉价格2022年或仍在底部震荡,鸡肉价格亦难有大涨,预计2022年肉鸡出存栏量变动有限,按正常年份禽肉产量测算,同比变动或在2%以内。

图33 在产蛋鸡存栏(亿只)

数据来源:卓创、国都期货研究所

图34 蛋鸡养殖预期盈利(元/只)

数据来源:Wind、国都期货研究所

图35 育雏鸡补栏量(万只)

数据来源:卓创、国都期货研究所

图36 中国肉鸡月度出栏量(亿只)

数据来源:卓创、国都期货研究所

图37 肉鸡养殖预期盈利(元/只)

数据来源:Wind、国都期货研究所

图38 主产区肉鸡苗平均价(元/羽)

数据来源:Wind、国都期货研究所

图39 小麦-玉米现货价差(元/吨)

数据来源:Wind、国都期货研究所

图40 豆粕月度表观消费累计值(万吨)

数据来源:卓创、国都期货研究所

除去养殖存栏因素,豆粕在饲料中添加比例的下调成为了影响今年豆粕需求的主要因素。通常玉米价格高于饲料小麦60元/吨以上时,考虑用小麦替代玉米,2021年小麦-玉米价差最低跌至360元/吨附近,小麦饲料需求增加了至少4000万吨。目前小麦-玉米价差已从低位逐渐回升,考虑这部分替代的取消,豆粕需求将增加至少400万吨(按玉米粗蛋白9%,小麦粗蛋白13.4%,豆粕粗蛋白44.2%计算)。

总结来看,2022年豆粕在饲料中添加比例有望回升,同时禽类存栏稳定小增,预计豆粕需求会较今年好转,但生猪存栏需调降空间较大,且压栏现象预计减少,或限制豆粕需求增幅在1.5%-3%。

三、后市展望

(一)单边:区间下移,偏空对待

综合以上基本面分析认为,2022年美国大豆供需将由紧转松,叠加南美大豆预期丰产,全球大豆及国内供给整体呈宽松预期。需求端,豆粕在饲料中添加比例有望回升,但国内生猪存栏调减空间较大且压栏现象预计减少,豆粕消费增幅或受限。即2022年豆粕供需双增,但供给增幅大于需求,豆粕区间有望下移。

分阶段看,受拉尼娜影响,巴西南部及阿根廷产区存干旱担忧,虽然最终产量需视1、2月份降雨量而定,但目前盘面已含部分天气升水。若生长关键期降雨仍明显不足,天气升水或继续推动盘面向上阶段性反弹,但若1、2月产区降雨增加,丰产预期兑现,连粕向下回落空间较大。由于巴西北部产区天气良好,即使阿根廷产量不及预期,南美整体产量同比增加概率仍较高,预计2月份南美产量前景将逐渐明朗,届时可介入05空单。3-5月南美大豆集中出口,国内进口大豆存到港压力,且北美大豆开播,目前预计面积将同比增加,建议继续偏空对待。6月份及三季度关注新季美国大豆种植面积和产区天气,结合USDA报告把握阶段性交易机会。总之,2022年预计豆粕区间下移,整体偏空对待,注意节奏。

(二)套利:油粕比有望高位回落

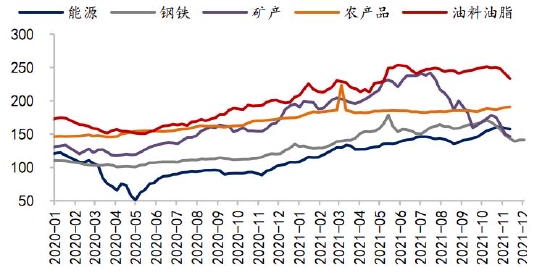

油粕比方面,受棕榈(8840, 180.00, 2.08%)油及菜籽油带动,2021年豆油价格创近十年新高,01合约油粕比最高触及3.22。展望2022年,宏观面,美联储已宣布加速Taper,预计2022年3月结束购债,美国通胀担忧加剧,明年加息预期较强,美元走强,流动性逐渐收紧。国内加强对大宗商品价格管理调控,资金风险偏好降低,油脂高位不胜寒。基本面,马来西亚全面放开外籍劳工入境,拉尼娜带来的强降雨虽然会造成当期产量下降,但有利于明年棕榈油产量增加,而豆油上游大豆供给预期增加,国内抛储传闻接连不断。需求方面,预计生柴政策继续利多有限,因此基本面存累库预期。目前油粕比主要驱动在于油脂端,预计2022年油脂或现拐点,油粕比将高位回落,建议空单长期持有。

图41 美元指数

数据来源:Wind、国都期货研究所

图42 商品指数

数据来源:Wind、国都期货研究所

图43 大豆油粕比

数据来源:Wind、国都期货研究所

图44 全国大豆库存(万吨)

数据来源:Wind、国都期货研究所

图45 全国豆油商业库存(万吨)

数据来源:Wind、国都期货研究所

图46 全国豆粕库存(万吨)

数据来源:Wind、国都期货研究所

豆菜粕价差方面,05合约豆菜粕价差目前降至250元/吨附近,处于历史极低位。加拿大菜籽减产,以及本季加拿大菜粕蛋白含量为39%-42%,较往年增4%左右,双重利多推动豆菜粕价差走缩。菜粕性价比提升,同时其消费具有明显季节性规律,一季度05合约豆菜粕价差往往季节性回落,因此05价差难回归均值,不建议抄底。通常6-8月,新季菜籽上市,菜粕供应增加,而水产养殖逐渐进入淡季,豆菜粕价差往往季节性走扩,09合约在二季度后期关注逢低做多价差机会。

图47 全国菜籽库存(万吨)

数据来源:Wind、国都期货研究所

图48 全国菜粕库存(万吨)

数据来源:Wind、国都期货研究所

图49 05合约豆菜粕价差季节性规律(元/吨)

数据来源:Wind、国都期货研究所

图50 09合约豆菜粕价差季节性规律(元/吨)

数据来源:Wind、国都期货研究所

四、风险提示

(1)拉尼娜造成南美产区天气恶化,新作大豆超预期减产。

(2)中美关系缓和,继续签订美豆购买协议。

(3)各国生柴政策扰动。

(4)2022年美国大豆面积不及预期。

国都期货 王雅静

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号