生猪 面临成本线考验

2022-01-05 09:15:16 新浪财经 津投期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

2021年生猪养殖行业陷入“寒冬”,生猪价格跌跌不休,年内猪价跌幅超50%,主要逻辑仍在于产能的扩增及二次育肥抄底赌阶段行情所致。2021年生猪产能惯性增长奠定了未来生猪市场大供应主基调,去产能之路漫漫。预计2022年生猪价格重心上移的同时价格波动区间也将收窄,且季节性波动也将延续。

消费预期转淡

近阶段生猪养殖再次转至盈亏平衡附近,养殖多考虑节前增加出栏,且规模企业年度生猪出栏进入最后冲刺阶段,整体市场生猪出栏供给相对宽松。而鉴于生猪养殖周期性因素,供应惯性增长料将持续到一季度,叠加消费将转淡,生猪价格或再次回落。

从母猪补栏情况来看,目前市场对下半年猪价反弹有所预期,因此多数养殖户均表示会在春节过后大量留母猪,后备母猪到时的采购体重或在50—100公斤不等。由此来看,2022年母猪产能或较2021年年末稳中增加,但实际补栏节奏仍取决于猪价及养殖利润。

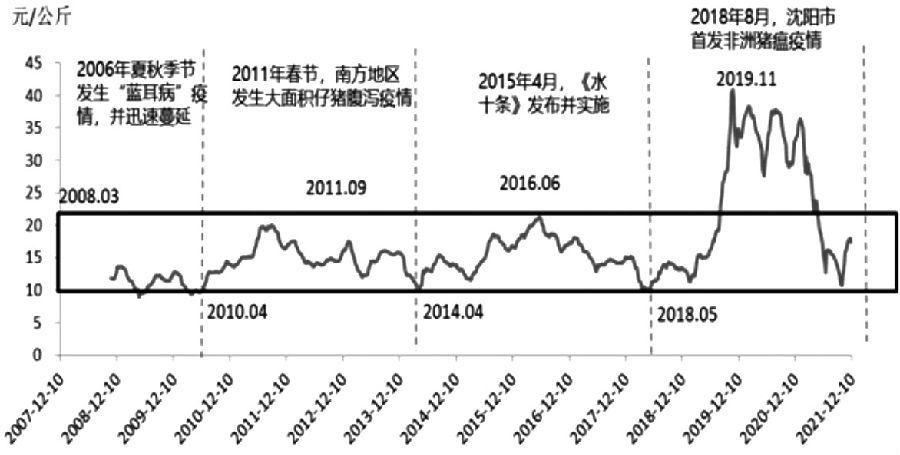

图为22个省生猪平均价走势

季节性波动为主

目前外购仔猪养殖与自繁养殖效益发生反转,二者差值反转已达10周,且生猪出栏出现盈利分化。当前生猪养殖利润降至盈亏平衡附近,伴随着去年养殖效益的长时间下降,已影响了市场补栏积极性。综合来看,在经历了去年的深度亏损后,养殖端补栏意愿下滑的影响可能已经开始有所体现,长期来看,成本逻辑对猪价仍存在一定支撑。

综合来看,短期出栏压力仍存,尤其是规模企业年度生猪出栏进入最后冲刺阶段,2021年四季度我国生猪市场出栏量预计达到2亿—2.3亿头,2021年全年生猪出栏量预计达到历史高点附近,供应宽松格局延续。中长期来看,能繁母猪数量已经连续5个月下降,对应去年二季度产能供应收缩,但生猪实质去产能节奏及母猪种群优化升级风险仍存,若后期非瘟疫情可控对存栏影响有限,则长期生猪市场存栏下滑的速度和幅度不会很大。因此,短期生猪养殖继续面临成本线考验,而下半年,生猪价格有望筑底回升站上成本线,但上涨空间也将有限,且年内价格以追随季节性波动为主。(作者单位:津投期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号