黄金 筑底蓄力

2022-01-05 09:11:54 新浪财经 期货日报“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

下一支撑位将在1680美元/盎司

2022年,通胀预期和美联储货币政策调整预期的博弈,仍将是金价的核心矛盾。预计通胀仍难以在短期内降温,将对黄金价格形成支撑。一旦未来需求水平回落压低通胀预期,实际利率上行将对金价形成直接压力。另外,从历史经验来看,美联储加息预期对金价的影响将大于加息正式落地。

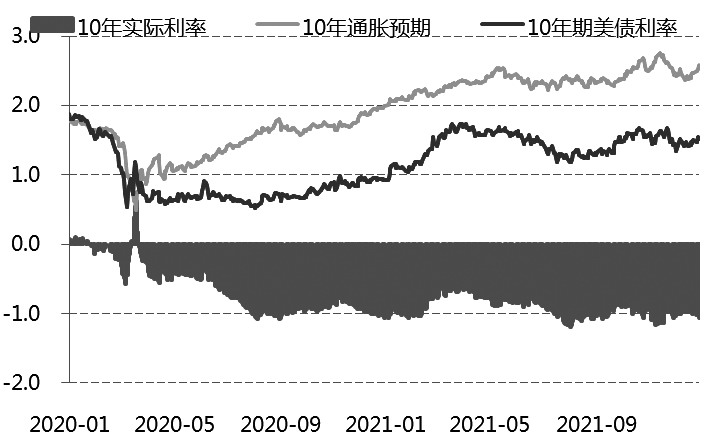

图为美国实际利率和通胀预期

2021年黄金维持振荡,重心有所下移,实际利率仍处低位,高通胀预期成为压制实际利率反弹的主要力量。2022年,通胀预期和美联储货币政策调整预期的博弈,仍将是金价的核心矛盾。预计通胀仍难以在短期内降温,将对黄金价格形成支撑。一旦未来需求水平回落压低通胀预期,实际利率上行将对金价形成直接压力。另外,从历史经验来看,美联储加息预期对金价的影响将大于加息正式落地。2022年若加息预期发酵和通胀降温共同作用抬升实际利率,黄金或下行筑底,待加息正式落地后再度振荡走强。

美通胀短期难降温,为金价提供支撑

2021年疫情影响仍未消散,供给瓶颈持续叠加新旧能源转换节点,高通胀和高通胀预期成为压制实际利率反弹的主要力量。去年11月美国CPI季调同比增6.8%,创1982年6月以来新高,季调环比增0.8%,仍处高位,能源和住房分项对通胀的支撑仍然存在。另外,居民收入上涨仍未有见顶迹象,去年11月美国非农时薪同比增4.8%,居高不下。当前较高的离职率和较低的裁员率显示,就业市场核心问题仍在于劳动力供给不足,员工有较强的议价能力。增长的薪资对财政补贴积累下的储蓄形成接力,叠加服务业消费对商品消费形成接力,通胀支撑仍然较强。然而,当前的高通胀水平或难以长期持续,自3月以来PCE通胀指数同比持续高于2%,已与美联储的政策目标相悖。美联储最新表态中,不再认为通胀是暂时性,已表现出对抗通胀的重视。

美联储加息预期影响大于实际落地

2021年是美联储从持续QE,到给出Taper预期,到Taper落地的一年。市场交易焦点从Taper转向加息及缩表预期,关注重点从就业转向了通胀。2021年12月美联储会议上Taper加速、加息前移及通胀不再认为是暂时性也体现了这一点。

借鉴2013—2017年的走势,对于黄金来说,美联储加息预期的影响将大于加息正式落地。上一轮周期中,在Taper实施阶段贵金属宽幅振荡,美联储在2014年10月宣布将停止资产购买,2015年1月正式停止资产购买,其间黄金下跌0.82%。在Taper结束市场预期加息阶段,黄金下行筑底,在美联储在2014年10月停止资产购买后,实际利率走高,下跌14.3%。在加息阶段,黄金筑底反弹,在美联储2015年12月加息正式落地后,长端美债利率振荡下行,实际利率出现下行,黄金开启振荡反弹。

美联储去年12月会议上宣布Taper加速,每月减少购买资产量提高至300亿美元,预计将于今年3月中旬完成Taper,结束资产购买。另外,点阵图显示过半官员认为今年将加息三次,CMEFEDWatch显示市场预期今年6月美联储加息的概率近90%。若6月加息兑现,贵金属或在上半年下行筑底,而在下半年加息后振荡走强。

通胀与货币政策预期博弈,等待破局

在美联储政策调整与高通胀预期博弈下,黄金仍未脱离1770—1835美元/盎司(沪金366—380元/克)的振荡区间。考虑到市场当前对美联储的加息预期已较为充分,那么未来可能触发黄金跌破振荡区间下限的因素将在于通胀。从基数效应角度考虑,美国CPI同比大概率于去年年底今年年初见顶。一旦未来需求回落压低通胀预期,实际利率上行将对金价形成直接压力,黄金的下一支撑位将在1680美元/盎司,对应的,沪金在348元/克的前低附近。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号