中信建投期货:油脂下跌趋势开启仍待确认

2021-12-21 08:41:30 新浪财经 石丽红 中信建投期货农产品事业部“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

作者 | 石丽红 中信建投期货农产品事业部

本报告完成时间 | 2021年12月19日

本周油脂走势先抑后扬。在马棕12月1-10日低于季节性降幅的产量预估及明显转差的阶段性出口下,马棕油终于有些绷不住,美豆油的破位下跌令油脂市场悲观情绪继续蔓延,盘面被进一步砸出情绪性低点。然而,随着马棕12月1-15日产量再度转差,市场对马棕产量恢复的预期被再度打破,此时低豆棕价差对豆油需求的促进也开始有所体现,反应在印度11月翻倍的豆油进口及美豆油11月的超预期去库,这支撑后半周油脂的超跌反弹。

一、低豆棕价差下豆油性价比凸显

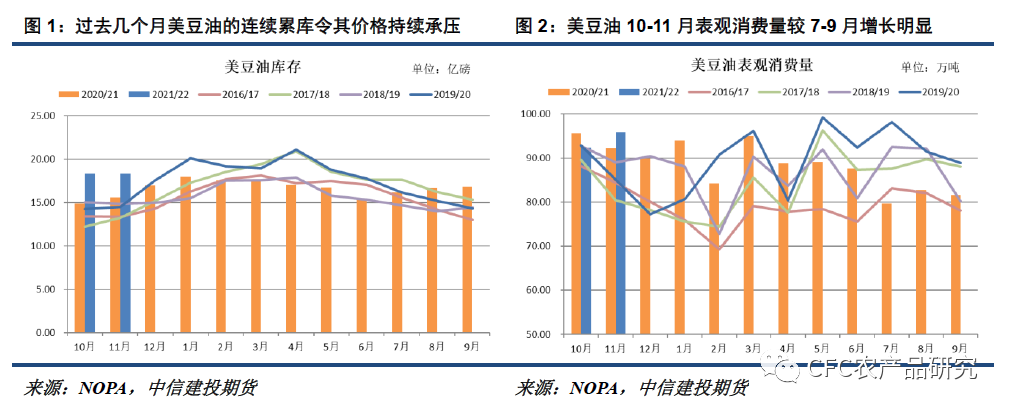

本周内盘油脂反弹得到美豆油的引领,这主要源自美豆油累库状况的改善。在过去的几个月里,生物燃料需求增长不足令美豆油经历了连续的累库过程,价格随之持续承压。然而,随着豆棕价差在棕榈(7756, -92.00, -1.17%)油强势表现下跌至极低水平,豆油消费的性价比得到凸显,这令美豆油库存压力得到一定程度的缓解。NOPA数据显示,美豆油11月末库存18.32亿磅,终结7月以来的连增态势,虽仅较10月末库存小幅下降且仍处于同期高位,但显著低于市场此前平均预估的19.03亿磅,边际改善超预期令美豆油出现修复性反弹。

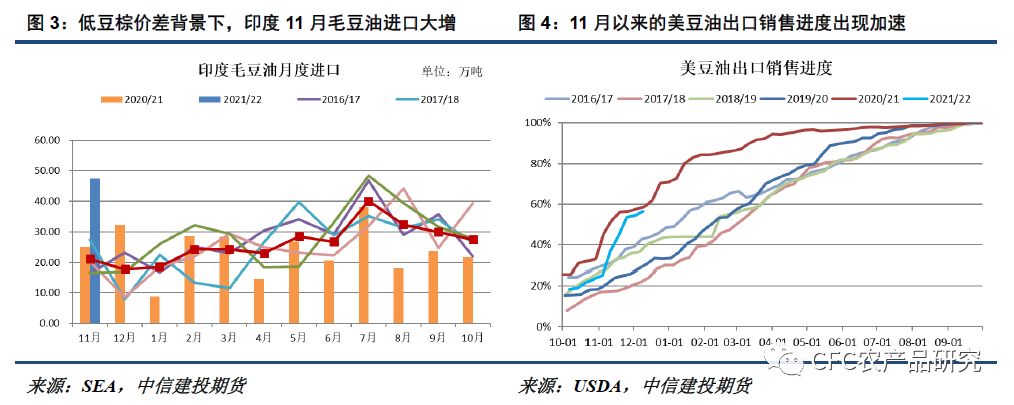

在低于正常水平的豆棕价差之下,近期USDA出口销售系统时有报告印度新增美豆油大单采购,印度增长明显的豆油进口数据形成进一步印证。印度炼油协会数据显示,印度11月毛豆油进口47.42万吨,同比增长89.07%,环比大增118.59%。而受益于较好出口,美豆油表观消费量(出口+国内消费)也回升明显,10-11月表观消费量较7-9月增长10万吨以上,这令美豆油11月末库存在大豆(5865, -24.00, -0.41%)压榨回升的背景下出现超预期下滑。

根据USDA出口销售报告,截至12月9日当周,21/22年度美豆油累计出口13.37万吨,未装船量18.53万吨,已完成USDA 17.5亿磅(56.70万吨)出口目标的56%。11月以来,在超低豆棕价差的刺激下,美豆油出口销售呈现加速状态,且未装船量增长明显,这预计将令后期美豆油出口延续较高水平。在美豆油较好的出口订单下,预计美豆油12月末库存将延续稳中有降,支撑美豆油中短期走势,并对内盘油脂走势形成带动。

二、马棕产量恢复偏慢限制累库进度

除却美豆油超预期去库带来的支撑,本周马棕最新的阶段性产量预估也对油脂反弹形成助力。在上周的报告中我们曾提到,由于劳动力短缺限制马棕10月产量兑现,11月163万吨的产量可能部分包含原本该归属于10月的产量,看起来有所改善的11月产量无法说明马棕复产已取得进展,还需要更多数据进一步验证,因而马棕产量仍将是中短期油脂市场多空分歧及盘面波动的重要源泉。本周SPPOMA对马棕12月阶段性产量预估的反复令棕榈油走势呈现较大波动,印证我们此前的判断。

本周SPPOMA一度给出马棕12月1-10日产量较上月同期降2.69%的预估,明显低于季节性7%左右的降幅,这令市场对马棕产量恢复预期出现增长,打压盘面进一步回落。然而,过短的统计周期容易受到统计期工作日长短的扰动,较低的基数还容易导致百分比大幅波动,是常见的统计谬误。随着统计周期进一步拉长,SPPOMA对马棕12月1-15日产量预估较上月同期的降幅扩大至5.10%,再度放缓市场对马棕产量恢复取得进展的预期。

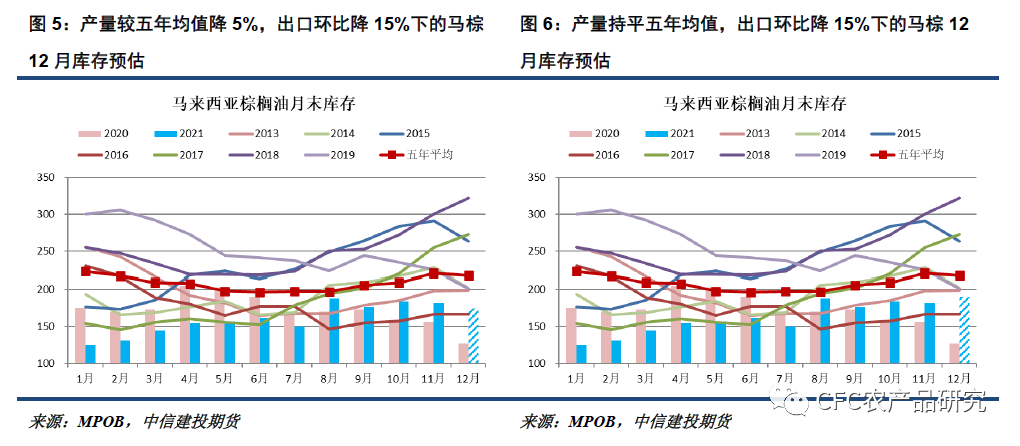

虽然产量恢复偏慢限制马棕累库进度,但低豆棕价差对产地棕榈油出口造成极大损害,也将令马棕进一步去库的难度增加。船运调查机构预计马棕12月1-15日出口较上月同期降9.12%-13.41%,且全月出口降幅可能进一步扩大。按照12月出口环比降10%-15%,产量较五年均值降5%至持平,对应产量148万吨(环比减10%,同比增11%)至156万吨(环比减5%,同比增17%),测算出的12月末库存预估在175-190万吨,较11月末182万吨的库存小幅上下波动。如此库存对应的供应没有既没有太过宽松但收紧程度也有限,可能意味着中短期棕榈油价格往上及往下的空间都不会很大,中短期可能将延续高位震荡格局。

本周油脂随美豆油破位一度被砸出情绪低点,但下半周又随美豆油超预期去库及马棕产量转弱出现超跌反弹。在美豆油较好的出口需求及马棕12月有限的累库预期下,中短期油脂可能延续高位震荡格局,马棕产量仍将是后期油脂市场多空双方的主要分歧,需要重点关注。由于产量影响因素的错综复杂,明年1季度前马棕产量恢复依然存在不及预期的可能性,所以在见到12月好于预期的产量及明显修复的库存之前,我们并不会太过看空油脂。油脂多头可能确实已大势已去,但趋势性下跌的开启仍待确认。

研究员:石丽红

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号