东海期货:豆菜粕05合约价差回归的合理猜想

2021-12-17 15:47:56 新浪财经 东海期货 刘兵“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

作者:东海期货 刘兵

本周三,菜粕收盘大幅上涨,01合约盘中涨幅超5%,一度试探3000大关,当日涨幅录得4.56%,报收2958元/吨;05合约涨幅2.21%,报收2868元/吨。据mysteel调研数据显示,今年加拿大菜籽出粕率增加3%,菜籽压榨的菜粕蛋白含量为40%,较往年菜粕蛋白含量增加4%,使得豆菜粕蛋白含量比从1.2下降至1.075。周三,盘中豆菜粕05比值低位在1.086,豆菜粕05价差也突破了历史低位,缩小到250元/吨左右。远期来看,尽管豆菜粕蛋白含量差虽在减少,但在菜粕实际的终端消费仍存在弊端,不太可能存大规模替代豆粕(3174, 26.00, 0.83%)消费的可能,而且菜粕消费还要被预期增加的葵粕及DDGS供应挤压,豆粕的供给宽松的预期也比较强,近月供需矛盾激化带动远月豆菜粕价差的不合理性,预计会被逐步修正。

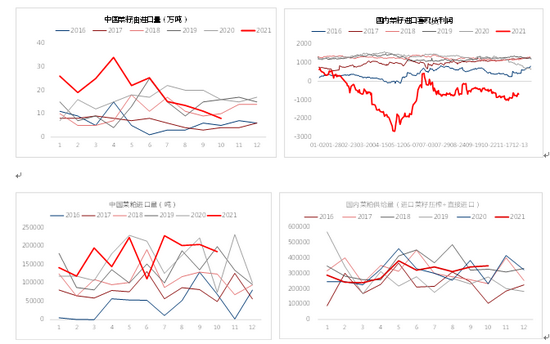

从供应来看,2021年1月-10月,我国菜籽进口量仅有223万,同比下滑7.7%。从全球菜籽供应上看,加拿大菜籽减产600万,但全球其他国家都在增产,据印度COOOIT预估,菜籽同比增加150万,市场预计澳大利亚2021/2022年产量也将增加80万,欧洲预计增产100万,全球菜籽减产大概在300万吨,12月USDA报告数据也将全球菜籽减产从516万调整到减产481万吨,1月份报告预计仍有调整空间,全球菜籽供应没有预想那么紧张,但对全球贸易流的影响依然很大,因为正常年份加拿大菜籽出口占比全球60%,2021/22年因为减产占比下滑到了42%,使得全球菜籽出口同比下滑18.5%。美国和中国是加拿大菜籽的主要进口国,约占加拿大出口量的 85%,加拿大减产让中国对加拿大菜籽的进下滑近90%,其他主要菜籽供应国如澳大利亚,尽管丰产但进口价格依然很高,国内进口利润倒挂,进口量依然有限,使得我国国内菜籽供给明显不足。然而,菜籽减产使得菜油供给减少,价格高企,但菜粕价格依然相对便宜,此外葵粕、棉粕及DDGS供应的增加也抑制了菜粕的出口价格。据统计,我国2021年前10个月菜粕进口量就达到了308万,同比增加15.2%,且维持扩增趋势。综合来看,虽然我国菜籽进口及压榨下滑,但菜粕直接进口的增加,使得国内菜粕供应量依然充足。

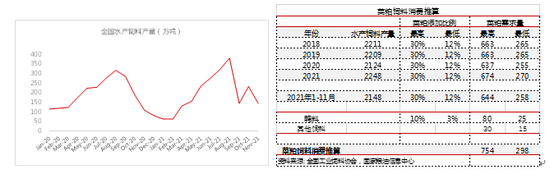

从需求来看,国内菜粕消费主要在水产饲料消费,季节性消费特点明显。自11月-明年3月是水产养殖淡季,水产饲料产量也在全年低位,菜粕进入消费淡季;从5月-10月是水厂养殖旺季,水产饲料产量也在高位,菜粕也相应进入消费旺季。自2013年以来,菜粕在水厂饲料中的掺混比例不断下调,一是受到豆粕、鱼粉、膨化料的挤压,另一个方面饲料本身的质量要求也在不断提高,菜粕在饲料中的添加比逐年下滑。按照目前行业内掺混比例区间推算,当前国内菜粕供给可以满足最低的消费需求,2021年前10月菜粕供给量达到了308万吨,同比增加2.6%。

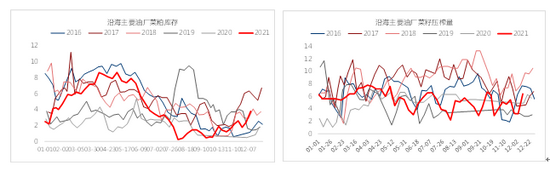

从库存数据来看,随着进口菜籽开始压榨、以及菜粕进口的增加,国内菜粕库存开始底部反弹,无从菜粕的供给及季节性消费特点看,短期现货上涨带动的远月豆粕、菜粕价差有一定的不合理性。当前豆粕-菜粕05价差跌破历史水平达到了250了,理论上豆粕的替代消费将会发生,尽管菜粕蛋白含量提高,但氨基酸等物质额溶解度不同,实际上也会限制了菜粕的使用范围及用量。豆粕-菜粕在05合约上价差回归有一定的趋势性。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号