棉花:情绪左右下,基本面弱势运行

2021-12-16 08:38:09 新浪财经 吴新扬 中信建投期货研究发展部“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

作者 | 吴新扬 中信建投期货研究发展部

本报告完成时间 | 2021年12月7日

郑棉(19415, -95.00, -0.49%)在11月30日大幅下挫超过5%,01合约逼近两万关口。在该日行情中,郑棉指数持仓未见明显下降,且价格先于大宗商品下跌。可见抛开宏观层面影响,市场对于棉花基本面的分歧仍延续:一方面,随着储备棉进一步释放,供需维持偏紧趋势。12月1日第二批60万吨抛储计划戛然而止意味深重,市场预计国储所剩有限,且补库需求加大,将同东南亚用棉需求一齐支撑美棉出口数据,市场话语权可能重回高成本新棉,成本逻辑将再次演绎。另一方面,随着籽棉进度几乎完成,市场矛盾转移到皮棉供需矛盾上:下游需求弱势已成事实,纺企对新棉报价的不认可导致现货价格持续阴跌,亏损和出货不畅成为轧花厂的困局。笔者认为对于后市行情判断基于两个问题:1、轧花厂如何应对当前困局。2、国储棉在当前行情的定位及影响。

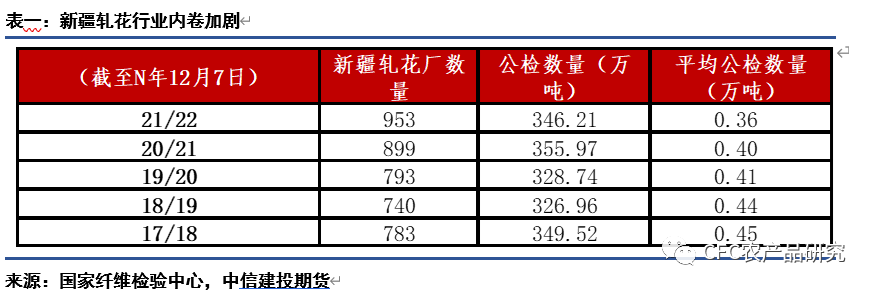

行业内卷叠加需求弱化

籽棉抢收下价格较往年大幅拉升,产能扩张导致收购无法上量摊薄固定成本,资金成本高企以及棉籽价格回落等种种因素造就了新年度偏高的皮棉成本,通过交流调研得知北疆双28成本在24500-25000间,南疆成本在23000上方。但在高企的成本背后,纺企接受力度不足,加上抛储轮出的持续,当前货权仍集中在轧花厂手中,期货盘面维持亏损状态,暂时没有出现套保机会,期货新棉仓单增量有限。近年持续扩张的轧花产能营造出内卷的行业格局,加剧行业内追涨杀跌的心态。能在10月高价抢跑收购籽棉,也可能在偏弱的基本面形势前低价抛皮棉。抢字当头,轧花厂心态可能从逢高套保锁利润转向提前抢跑减亏损。

尽管从直接消费来看,短期仍存在一定支撑:纺纱开工率仍处于在一定水平之上,对棉花刚性需求尚有一定支撑。在11月30日盘面大幅下跌,基差点价成交有明显放量。而轮储中疆棉进口棉全部成交,折标准棉仍维持在21000上方。但当前多个纺织重镇棉纱库存高企,大贸易商此前依靠资金优势和前期顺畅行情囤货待涨,可能会逐渐成为后期行情的利空交易因素。中长期来看,在全球棉纺消费增速逐渐见顶的趋势下,下游终端消费难以承接高成本纺织服装,产业链继续向上游施压。随着棉纱库存继续累计,资金压力和心态转变将推动被动累库阶段将转向主动去库,抛售压力向上游传导带来纺纱利润进一步弱化,纺企最终走向降开工阶段,抑制棉花消费,进而带来棉花更深的下跌幅度。

国储棉仍具备调控底气

随着从2014年以来持续性抛储轮出,市场早已预期国家储备棉库存量已经降低至安全边际下方,极大可能复制过去两个国储库存拐点(2003-2004年,2010-2011年)所发生的上涨行情。回顾历史走势,其推动上涨行情动力之一在于市场投机者吃准了紧张的国储棉花无法进一步供应市场以调控价格。所以,我们需要思考储备棉是否仍存在调控市场的能力。

当前基本面情况是否可能昨日重现?从产量端进行对比,本次储备棉库存拐点面临的国内产量因素更为稳定。在新疆棉花直补政策的延续性下,2021年度全国棉农种植、产量和质量较为稳定,按照公检口径,新花产量同比有一定程度的降低,但降幅本身不大,此外棉花质量较去年同期有了大幅增长。从需求端来看,本轮储备棉库存拐点时刻无法复制前两个库存拐点的高光时刻。本轮纺织产能扩张所基于的利润增长,主要来自疫情后消费的整体复苏,以及东南亚产能受疫情冲击下,全球纺织品消费对中国供应链的依赖增强。而随着国际机构看弱未来宏观经济发展趋势,以及近期东南亚纺织产能快速快速恢复,越南连续三周加大对美棉采购。扩张的纺织产能可能面临未来订单不及预期的状况,国内棉花需求端可能难重演前两个拐点时期上佳表现。

在国内产销缺口有望进一步弱化的背景下,国储补缺口的压力将明显弱于此前两个国储库存周期拐点。尽管本身库存已经处于较低水平,但考虑到过去三年对外棉的采购,笔者预估当前国储库存仍剩余约140万吨左右。剔除质量偏低无法使用的棉花,能够很大程度弥补21/22年度供需缺口。此外,储备棉收储已经悄然进行。偏高的内外价差下,质优价廉的外棉成为首选,从上一个棉花市场年度以来,中国同时霸榜世界前两大棉花出口国的榜单,除了经营性企业外,国储采购可能是主要动力。

总结:短期存在近月合约被超跌低估的可能,中国产业链本身具有一定自身韧性,偏紧的国内供需仍值得关注,大跌带动现货大幅成交,弱势下游仍存一定支撑,基差上涨也表明轧花厂挺价态度。抛开宏观层面对棉花市场中长期的不确定性影响,国储棉仍存在调控底气,且在全球棉纺消费增速逐渐见顶的趋势面前,高企的纺织成品库存大概率将会后市埋下利空点。

作者姓名:吴新扬

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号