甲醇难现趋势性行情

2021-12-08 09:38:27 期货日报 福能期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

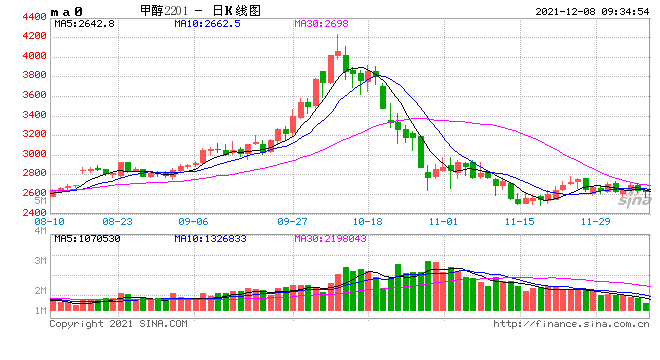

甲醇价格四季度波动幅度加大,10月12日主力合约创出历史新高4235元/吨,而后跟随成本端大幅下挫,迅速回吐之前的涨幅,目前价格回到前期平台2500—2600元/吨一线振荡。整体上,盘面向上驱动力有限,市场陷入僵持态势。现货市场,价格逐渐企稳反弹,贸易商情绪偏谨慎,下游接货积极性普遍不高。

供应端,内地方面,甲醇上周行业开工率为72.11%,环比增加0.26%,河北金石30万吨、云南云天化26万吨、云南先锋50万吨、榆林兖矿65万吨等装置计划于12月恢复,但是在限气影响下,内蒙古博源100万吨、重庆卡贝乐85万吨等气头装置兑现停车,后续西南等地气头装置也将陆续停车。一般12月底,气头装置开工率降至全年最低,预计年底内地供应减少。进口方面,截至12月1日,CFR中国甲醇收盘价为365美元/吨,10月下旬至今外盘市场价格振荡下行,价格仍处倒挂格局,导致外盘整体发货量有限。近期外盘装置再度传出检修降负消息,伊朗ZPC仍停一条线而另一条线低负荷运行;marjarn、busher低负荷运行,kaveh停车中;马油低负荷、文莱BMC停车。加上伊朗在12月底到明年1月下旬有限气的预期,结合以上三点,预计11月和12月进口量将维持低位。

需求端,前期甲醇价格高企,甲醇制烯烃装置亏损严重,盘面甲醇制烯烃利润亏损超过2000元/吨,导致部分烯烃装置外卖甲醇或检修、降负应对。随着甲醇价格的下调,甲醇制烯烃生产成本下降,盘面利润出现一定的修复,部分甲醇制烯烃装置将重启或提负,港口斯尔邦、兴兴已重启恢复,西北久泰、蒙大负荷提升,神华宁夏装置提升至满负荷,基本稳定运行。装置开工整体出现好转,截至上周甲醇制烯烃行业开工率为76.67%,环比上涨6.77%,烯烃需求边际好转。传统下游方面,开工率保持稳定,需求支撑有限。

港口库存方面,上周甲醇港口库存67.78万吨,环比下降8.95万吨,市场呈现大幅去库存态势。华南地区小幅去库,刚需持稳背景下,广东周内主流库区提货较上周转好,福建亦有船发至下游。叠加年底进口量将维持低位,预计港口库存压力不大。

目前成本端影响将弱化,甲醇供需格局边际改善,随着市场利空消息的逐渐消化,甲醇处于企稳阶段,但由于缺乏上行驱动力,后市难以形成单边趋势性行情,预计整体以振荡走势为主。(作者单位:福能期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号