站上10000之后回落,棕榈油高处不胜寒?

2021-10-25 09:17:35 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

近期棕榈油由于主产国产量供应不及预期、全球最大油脂进口国印度降低棕榈油关税、印尼将禁止毛棕榈油出口,这些利多因素叠加影响,本周前半段内外盘棕榈油价格持续走高。昨天随着国际油价及多数商品的下跌,市场恐慌情绪加剧,油脂盘面波动加剧,冲高回落。

展望后市,由于国内由于进口利润的倒挂,棕榈油进口量增加不多,棕榈油库存处于历史偏低水平。棕榈短期棕榈价格或维持震荡偏强运行。期货盘面看,棕榈油2201合约报收9416,下跌5.67%。

01供应依旧偏紧

棕榈油的生产和出口比其其它任何种类植物油都要集中,马来西亚和印度尼西亚是棕榈油的生产国,两者的总产量占世界棕榈油产能的80%,出口量占比世界棕榈油出口量的90%,所以这两个国家的出口政策、天气状况等是研究棕榈油需要关注的点。

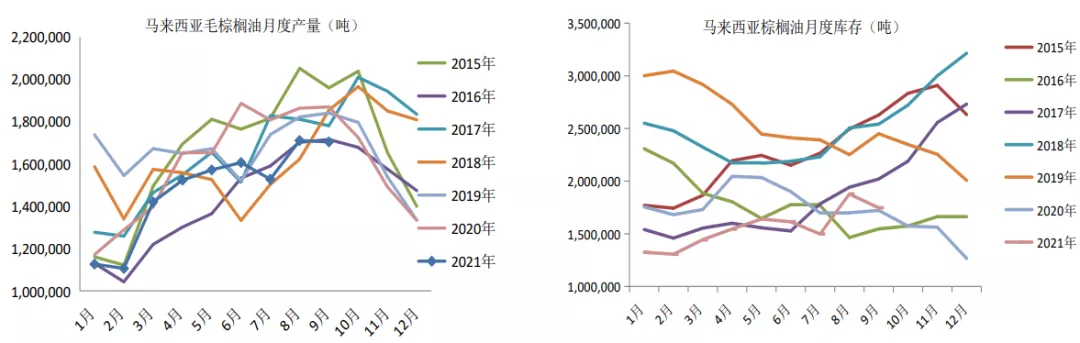

根据最新的MPOB(马来西亚棕榈局)数据显示,马来西亚9月份毛棕产量170.4万吨,9月产量环比减少0.39%,产量低于近五年平均值。同时据南部半岛棕榈油压榨商协会(SPPOMA)数据报告显示,10月1—15日马来西亚棕榈油单产减少2.27%,出油率增加0.41%,产量减少0.2%。加上疫情导致的劳动力短缺问题短期可能难以缓解、11月份之后传统减产季节即将到来,预计短期马来西亚棕榈油供应可能继续维持偏紧态势。

印度尼西亚棕榈油产量处于较好水平,年初到8月份总产量3357万吨,同比增加100万吨。

供应总体来看,棕榈油主产国马来西亚产量供应依旧较低,印尼产量供应平稳,但随着供应淡季的到来,棕榈油短期供应整体或依旧偏紧格局。

02库存处于低位

棕榈油进口量前三的国家是,中国、印度和欧盟,因此这三个国家的进口量及消费需求,对于棕榈油消费研判至关重要。马来西亚受产量降低的影响,马来西亚近期库存处于较低位置。中国则由于进口利润倒挂,港口棕榈油库存处于偏低水平。

作为全球最大的油脂进口国,9月份印度进口棕榈油126万吨,月环比增加23.5万吨,本月14日印度再次下调油脂进口关税,毛棕榈油进口关税比例下调至8.25%,该关税政策执行到2022年3月底。

需求总体来看,欧盟消费需求良好、印度由于关税政策支撑未来棕榈油进口消费、国内由于进口利润倒挂库存可能会继续小幅增加,但总体处于低位。供应减少加上低库存或使棕榈油价格保持韧性。

03综合观点

综合来看,目前马来依旧存在供应减量预期,虽然疫情已得到缓解,但是段时间很难改变劳动力短缺状况。印度降低进口油脂关税税率支撑棕榈消费。因此棕榈油短期或维持震荡偏强的格局,但也要注意连续冲高之后自然回撤的风险。后市可重点关注主产国疫情、天气、及出口状况。

■文章部分数据来源于wind、新湖期货、期货日报,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号