国都期货:橡胶:供应旺季 底部震荡格局难改

2021-10-21 08:20:21 新浪财经 国都期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

一、行情回顾

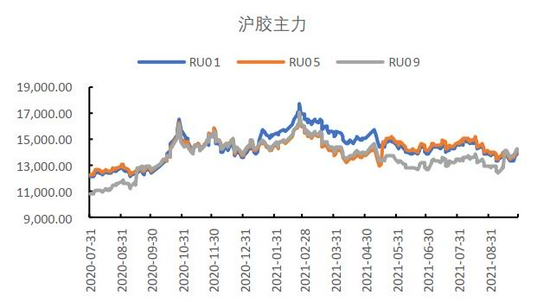

三季度,橡胶(15720, 565.00, 3.73%)走出先震荡上涨,随后单边下跌,再触底反弹的走势。

截至9月30日,沪胶主连报收13165元/吨,三季度累计上涨1365元/吨,涨幅10.66%。INE20号胶主连报收11365元/吨,三季度累计上涨1020元/吨,涨幅9.86%。

图1 沪胶价格走势

数据来源:Wind、国都期货研究所

图2 日胶价格走势

数据来源:Wind、国都期货研究所

图3 合艾胶水价格

数据来源:Wind、国都期货研究所

图4 马来西亚杯胶

数据来源:Wind、国都期货研究所

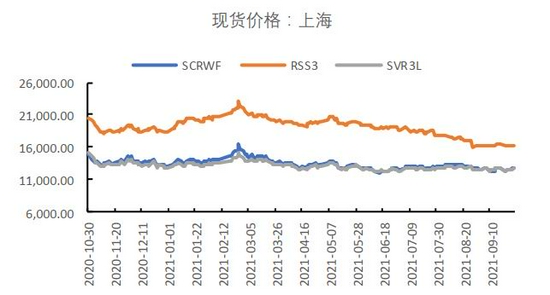

图5 现货市场价

数据来源:Wind、国都期货研究所

图6 保税区库提价

数据来源:Wind、国都期货研究所

二、基本面分析

(一)三季度进入割胶旺季,ANRPC供应增加

ANRPC数据显示,8月份,全球天胶产量同环比增加。其中,泰国天然橡胶产量37.90万吨,同比17.59%;印度尼西亚产量27.62万吨,同比6.23%;马来西亚产量4.50万吨,同比增加1.12%;越南产量16.00万吨,同比0.00%;中国产量10.80万吨,同比10.32%。ANRPC产量合计108.14万吨,同比9.35%。

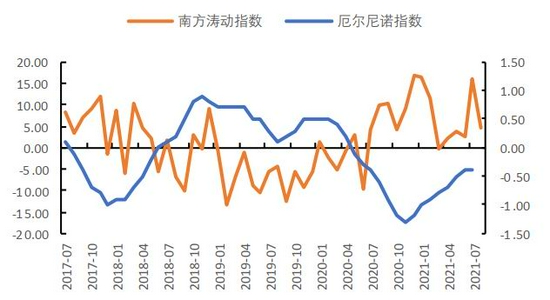

四季度,预计出现弱拉尼娜现象,或有阶段性炒作,但对整体产量影响有限。CPC9月9日报告显示,在接下来的几个月中,从ENSO中性转换为拉尼娜的可-20.0%、-10.0%、0.0%、10.0%、20.0%、30.0%、40.0%和50.0%,可能性在增加,在北半球2021-22冬季发生拉尼娜的几率为70-80%。同时预计拉尼娜的强度将较弱,季节平均Nino3.4指数在-0.5°C至-0.9°C之间。从CPC的预估变化节奏看,NINO指数的季度低点可能出现在10月、11月,因此,如果在四季度前期出现了降雨增多的情况,不排除市场在当时的环境中进行阶段性的供应缩减炒作。但从,NINO指数下行的绝对值来看,今年的预估在-0.5~-0.9之间,要远弱于2020年出现的拉尼娜现象。因此我们认为今年的弱拉尼娜预期很难对价格产生如同去年一般的持续推动,更多的只能形成短期的炒作。

图7 厄尔尼诺和南方涛动指数

数据来源:Wind、国都期货研究所

图8 我国产区降雨量

数据来源:Wind、国都期货研究所

(二)轮胎开工下降,出口较好,内需表现不佳

9月23日当周,半钢胎企业开工率为52.57%,环比下降2.74个百分点;全钢胎样本厂家开工率为55.76%,环比下降0.16个百分点。

与国内市场的预期相比,今年的轮胎出口数据一直高于市场普遍预期,尤其是5月以后。5月后,由于出口运输问题以及海外复工,市场普遍预期当时已经创新高的轮胎出口会走弱。但数据上一直证伪了市场对于出口的预判。从中国轮胎出口国去观察,中国出口的增长并不由单个或少数地区贡献。二季度末,在25个有出口量统计的国家中,出口同比增加50%以上的地区有11个,只有两个国家是呈现出口量同比低于零且持续萎缩的。中国轮胎出口对单一地区增长的依赖较低,除非出现全球宏观性的波动,不然出口的韧性可以继续维持。

出口数据显示,8月,我国轮胎出口5296万条,同比提高14.29%,环比下提高12.16%;1-8月我国轮胎出口38650万条,同比增长33.34%。

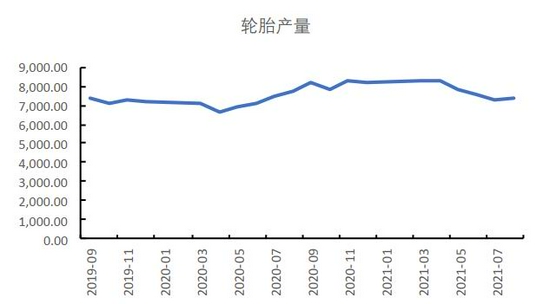

8月份,我国轮胎产量7359万条,同比减少2.61%,环比下降4.55%;1-8月,我国轮胎产量累计59847万条,同比增长17.21%。

图9 轮胎企业开工率

数据来源:Wind、国都期货研究所

图10 轮胎产量

数据来源:Wind、国都期货研究所

图11 轮胎出口

数据来源:Wind、国都期货研究所

图12 天胶期货库存

数据来源:Wind、国都期货研究所

(三)汽车销售下滑,重卡大幅受挫

配套胎的需求取决于新车销量的增速。从今年二季度开始,国内的新车销量,无论是乘用车还是商用车,就呈现了持续的下滑态势。据中汽协最新发布的数据显示,2021年8月,汽车销量179.88万辆,同比下降8.11%。

图13 汽车销量

数据来源:Wind、国都期货研究所

图14 重卡销量

数据来源:Wind、国都期货研究所

三、后市展望

四季度是割胶旺季,弱拉尼娜对产胶影响有限,供应段压力不减。四季度需求大概率维持弱势,环保督察后开工率有所抬升,但限电政策对下游开工亦存在抑制,预计开工恢复有限。终端需求欠佳,内需旺季不旺,下游反馈无任何好转。8月份汽车销售数据继续恶化,重卡销量大幅下降拖累预计。库存略有提振,受海外疫情及海运费影响,到港增量不及预期,青岛地区库存仍维持去库,但对行情带动有限。整体来看,供应偏强预期及弱需求现实持续打压胶价,胶价底部震荡格局难改,但下行空间有限,波段操作为主,逢低建多。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号