国信期货:外棉维持高位 郑棉高位筑顶

2021-09-30 08:37:36 新浪财经 国信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

一、行情回顾

8月郑棉(19400, 350.00, 1.84%)冲高后回落。在美棉强劲带动以及消费旺季和新年度新花抢收的预期下,郑棉上半月持续震荡上行,主力合约最高至18505元/吨。但是下游整体疲弱,以及储备棉轮出禁止非纺织企业参与,郑棉价格持续回落。

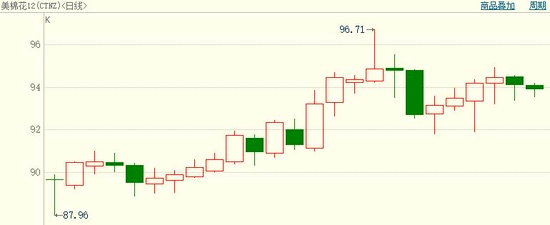

8月国际棉市震荡走强。在美国农业部意外下调美棉产量,美棉价格在月度供需报告利好的带动下上行至96美分之上。8月18日,在宏观利空的影响下,棉价大幅下挫,但是此后在基本面的支撑下,美棉重回高位。

图:郑棉主力合约走势

数据来源:博易云 国信期货

图:美棉主力合约走势

数据来源:博易云 国信期货

二、国内市场分析

1、棉花涨势较好,减产幅度预计降低

据新疆农业气象台,综合分析新疆棉花开花以来的农业气象条件、各监测点的棉花生长发育状况、未来天气气候趋势及棉花吐絮期气象预测模型结果,预计2021年棉花吐絮期北疆大部棉区较常年偏晚,南疆大部棉区接近常年略偏早。从棉花生长情况来看,5月之后天气比较配合,棉花长势不断追赶进度。整体受到前期恶劣天气的影响并不大。产量下调较之前的幅度将有所缩减。据中国棉花协会调查,2021年度全国棉花预计总产量约为576.31万吨,同比减少2.71%。

图:2021年8月中旬棉花气候适宜等级图

数据来源:中国棉花协会 国信期货

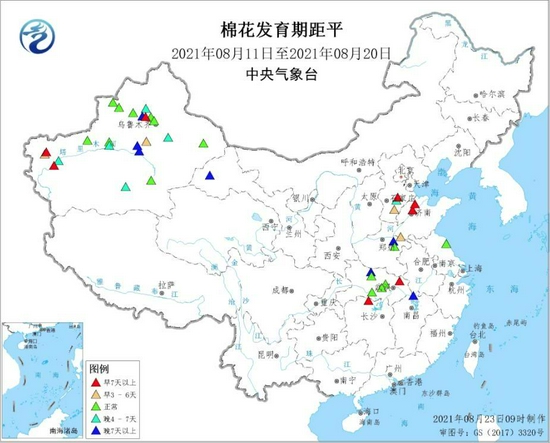

图:全国棉花发育期

数据来源:中国棉花协会 国信期货

2、储备棉政策变化,棉花进口量回落

2021年7月5日以来,储备棉成交率持续保持百分百,成交价格不断攀升。8月23日晚间,中储棉以及棉花交易中心发出公告,自2021年8月24日起至本年度轮出结束,储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买。如非纺织用棉企业违规参与竞买,结果无效,并取消其今后参与储备棉轮换交易资格。二、纺织用棉企业购买的储备棉,仅限于本企业自用(竞买企业与纺织用棉企业的统一社会信用代码或税务登记号必须相同),不得转卖。否则一经发现,将取消其今后参与储备棉轮换交易资格。

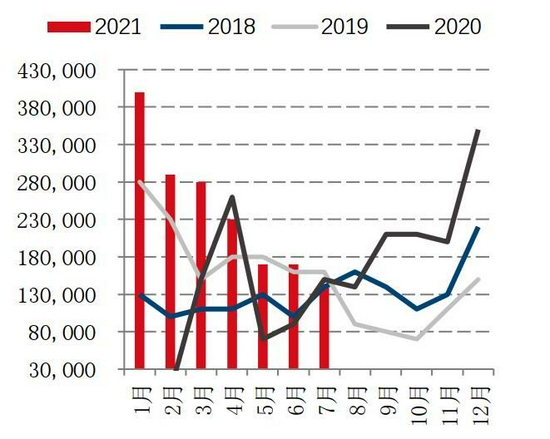

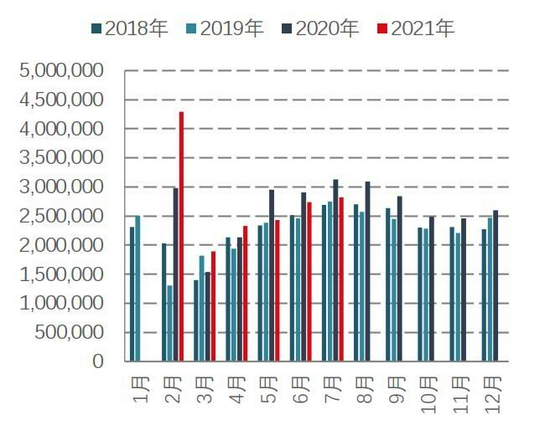

进口方面来看,7月进口14.39万吨,环比下降16.36%,同比下降2.92%。2021年1-7月,我国累计进口棉花169.06万吨,同比增长61.53%。2020/21年度,我国累计进口棉花266.03万吨,同比增长82.01%。

从储备棉禁止非纺织企业参与来看,政策意图较为明显,对于过高价格政策方面的介入会越来越强,在储备棉政策变动后,成交价格第二日下跌超过600元/吨。如果后期棉价继续上行,政策方面或还可以增加发放进口滑准税配额等手段。

图:储备棉成交情况(单位:吨、元/吨)

数据来源:中储棉 国信期货

图:棉花月度进口量(单位:吨)

数据来源:郑商所 国信期货

3、纺纱利润维持高位 织厂负荷下降

7月纱线库存9.82天,同比减少19.96天,环比减少0.45天。纱线库存持续维持低位水平,而纺纱利润今年以来一直处于高位。

图:纱线库存(单位:天)

数据来源:Wind 国信期货

图:棉纱加工利润(单位:元/吨)

数据来源:Wind 国信期货

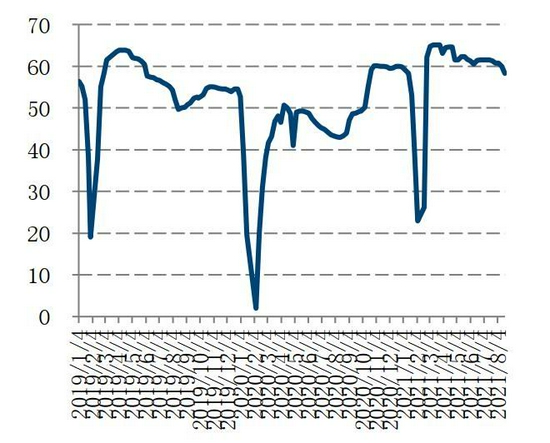

8月织厂负荷有所下降,从8月初的60.7%降至58.3%。由于棉花价格高企,纱线价格持续走强,坯布端利润不足。部分织厂出现关停情况。坯布价格来看,上涨动力不足,基本持稳。

图:织厂日均负荷(单位:%)

数据来源:TTEB 国信期货

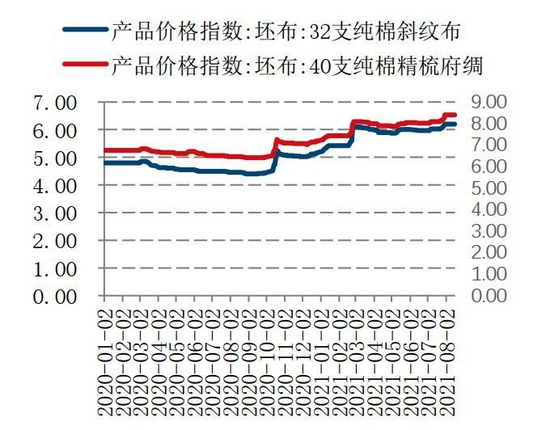

图:坯布价格(单位:元/吨)

数据来源:Wind 国信期货

4、纺织品服装出口回落

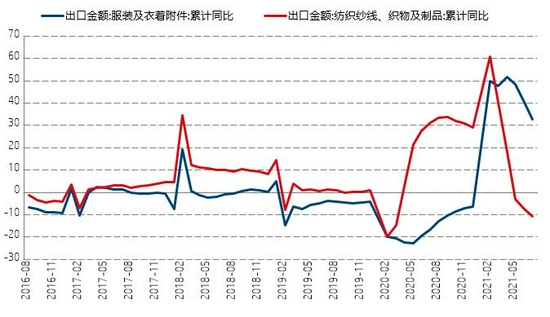

2021年1-7月,我国纺织品服装累计出口额为1683.52亿美元,同比增长7.73%,其中纺织品累计出口额为802.53亿美元,同比下降10.80%;服装累计出口额为880.99亿美元,同比增长32.89%。2021年7月,我国纺织品服装出口额为282.73亿美元,同比下降9.65%,环比增长2.20%。其中,纺织品出口额为116.98亿美元,同比下降26.78%,环比下降6.53%;服装出口额为165.75亿美元,同比增长8.21%,环比增长9.42%。

由2020年5月以来,受到防疫物资出口的提振,整体纺织品服装出口水平处于高位。但目前防疫物资的出口大幅下降,并且分项来看,服装出口也开始出现回落。这使得纺织品服装出口额同比降幅较为明显。后期来看,今年消费前置的情况比较突出,传统旺季金九银十成色或不足。并且在2020年高基数的影响下,同比降幅预计比较明显。

图:纺织品服装出口额(单位:万美元)

数据来源:Wind 国信期货

图:纺织品、服装出口金额累计同比

数据来源:Wind 国信期货

三、国际市场分析

1、2021/22年度供需数据发布 供需面仍在转好

8月美国农业部月度供需报告发布,2021/22年度,全球期末库存小幅下降,预计为1899.1万吨,环比减少11.2万吨,同比减少100.2万吨。主要是得益于棉花产量下调。全球棉花产量环比减少11.9万吨,主要产棉国巴西、美国和乌兹别克斯坦的产量减少,抵消澳大利亚、马里和坦桑尼亚产量的增加。消费方面,主要的增加来自孟加拉国和巴基斯坦,棉花消费量环比小幅上调3.7万吨。全球消费被抬升至历年较高水平,相对预期较足,在疫情有所反复以及宏观方面并不过分偏向宽松的情况下,后期需要关注消费能否实现。

图:全球棉花平衡表(单位:万吨、%)

数据来源:USDA 国信期货

图:全球棉花平衡表(单位:万吨、%)

数据来源:USDA 国信期货

2、美棉优良率同比大增 新年度出口落后

8月美国农业部报告大幅下调美棉产量53.6万包,至1726万包,超出市场预期。此前市场对美棉产量的预估均值为1815万包,普遍认为美棉产量高于1800万包的水平。21/22年度美棉产量预估下调的主要原因是弃收率上升以及单产下降,报告将21/22美棉弃收率上调至12%,单产调降至800磅/英亩,进而导致了产量的下调。美棉出口报告也对市场产生利多作用,8月5日当周止,美国2021/22年度出口净销售增加34.27万包。中国购买开始增加。

美棉长势较好,截至2021年8月22日,美国棉花现蕾进度为97%,比前周增加6个百分点,比去年同期减少3个百分点,比过去五年平均值减少3个百分点。美国棉花结铃进度为79%,比前周增加4个百分点,比去年同期减少8个百分点,比过去五年平均值减少10个百分点。美国棉花吐絮进度为14%,比前周增加4个百分点,比去年同期减少7个百分点,比过去五年平均值减少5个百分点。美国棉花生长状况达到良好以上的占71%,较前周增加4个百分点,较去年同期增加25个百分点。目前,美棉新花优良率远高于往年,只是结铃和吐絮进度偏慢。从当前棉花长势来看,后期存在一定产量上调的概率。

2021/22美棉陆地棉和皮马棉总签售量127.06万吨,占年度预测总出口量的38.9%;累计出口装运量14.35万吨,占年度总签约量的11.3%。2021/22年度陆地棉总签售量同比下降20.26%,其中中国采购落后比较严重,同比大幅减少67%。疫情对于消费的影响仍在,且宏观方面仍有流动性收紧的预期,出口来看,难以过分乐观。

图:美棉优良率(单位:%)

数据来源:USDA 国信期货

图:美棉周度出口报告(单位:包)

数据来源:USDA 国信期货

四、结论及操作建议

国内总体来看,上游原料端,棉花长势在6月开始不断恢复,总体减产幅度较此前预期有所减少。纺织利依旧维持高位,但是织厂接受度不高,坯布价格滞涨,织厂负荷也有所下降。政策方面,储备棉禁止非纺织企业参与,在郑棉价格接近补贴价格后,政策开始介入,后期高价面临的政策压力的概率极大。不过新花抢收难以避免,外棉维持高位,仍会支撑郑棉价格。郑棉进入高位筑顶阶段。

国际市场,基本面上来看,美国农业部以外调降美棉产量,对于棉价有所提振。不过美棉优良率同比大幅增加,整体长势较好,后期关注产量方面是否出现调整。新年度美棉出口进度同比较慢,中国采购的进度大幅落后。不过在美棉极低的库存消费比支撑下,棉价整体维持高位的概率较大。

操作建议:郑棉2201合约波段交易。

国信期货 侯雅婷

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号