华安期货:需求疲软 玉米偏弱震荡

2021-09-16 07:37:52 新浪财经 华安期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

要点提示:

1、宏观经济下行压力较大,短期内总体需求疲软状态难改。

2、新粮上市,玉米(2450, -16.00, -0.65%)有效供应持续增加。

3、库存压力缓解也难提振企业备货意愿。

4、市场更倾向消费进口玉米及替代谷物。

5、饲料养殖终端表现不佳,悲观情绪利空玉米。

市场展望与投资策略:

当前中国经济处于后疫情时期,国内玉米供应充足,需求疲软,玉米价格跌破前期震荡区间下沿。疫情影响下,宏观需求下滑是当前影响玉米价格的主导因素,抛储政策也扰动市场行情,随着新粮上市,预计抛储政策将结束。后续主产区天气变化、新粮定产情况、库存等因素都会影响国内玉米价格。当前利好信息匮乏,多头继续关注天气变化。短期内需求疲软难改,受成本支撑,玉米价格将维稳或偏弱震荡。

投资策略:C2201合约空单参与,也可同时买入看涨期权,强化风险控制

风险因素:产区天气;抛储政策;新冠疫情形势。

一、行情回顾

8月国内玉米现货价稳中上行,主要原因包括:一、天气影响明显,国外玉米主产区旱情影响玉米产量,同时引起质量担忧,国内水灾、台风等天气因素影响玉米生长;二、疫情反扑和外盘等因素扰动,国家实施保价稳供政策。截止8月27日,玉米主力09合约收盘价2478元/吨,较月初下跌了113元/吨;北良港新国标二等玉米平舱价2830元/吨,与月初价格持平;南方蛇口港新国标二等玉米成交价2920元/吨,较月初上涨200元/吨,综合来看,基差走强。外围方面,CBOT玉米期货收盘价较月初下跌0.90%。淀粉(2800, -15.00, -0.53%)期价跟随玉米,整体走势强于玉米。

图1:玉米主力期货价(元/吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

图2:玉米南、北方港口现货价(元/吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

二、主要影响因素分析

国内玉米供应充足,需求疲软。宏观经济下行,国家保供稳价政策压制玉米市场,利多信息匮乏。当前玉米市场主要关注两个因素:一是疫情影响下,宏观需求下滑,对玉米的影响;二是终端利润表现对市场需求的影响。以下就玉米市场主要影响因素进行分析。

1.宏观经济下行压力较大,短期内总体需求疲软状态难改

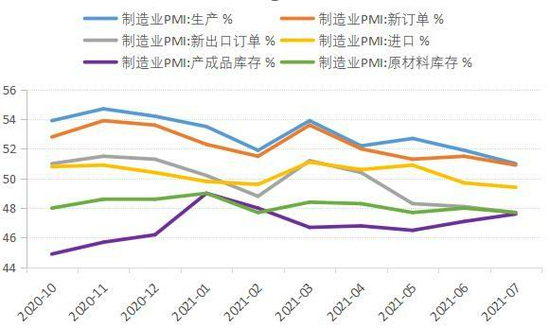

据7月份宏观经济数据反映,市场经济表现低于预期,宏观经济不景气,增速持续放缓,整体需求疲软。疫情促使商品价格上涨的主要驱动力源自供需错配以及各国央行宽松的货币政策。截至8月28日,美国新增新型冠状病毒肺炎确诊数环比降低了22.80%,同时,美国新增新型冠状病毒肺炎疫苗接种总量数为366838484剂次,环比增加了7.07%,大约是2021年年初美国新增新型冠状病毒肺炎疫苗接种总量数的86倍,随着美国疫情的稳定,美国消费主力向国内服务业倾斜。国内方面,早期疫情冲击导致国民就业质量、收入以及消费需求下降,生产、新订单和进口等指标均下降,今年以来,库存等指标均处荣枯线之下,产成品库存积压上涨,目前因早期疫情冲击导致的消费疲软后遗症仍在或将继续延续,总体需求不振。同时,近期国内疫情反扑和汛期等因素扰动,市场持谨慎观望态度,短期内需求疲软状态难改。

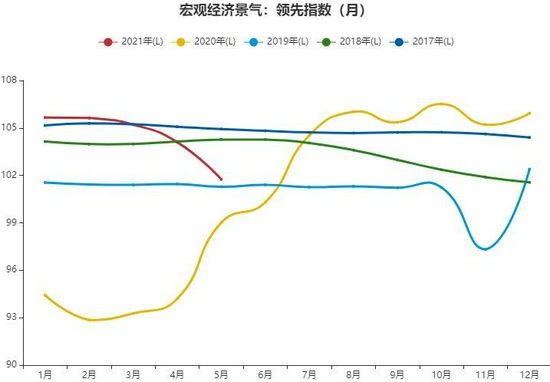

图3:2021年宏观经济景气领先指数下降幅度较大(%)

资料来源:华安期货投资咨询部;钢联数据

图4:制造业PMI反映总体需求不振(%)

资料来源:华安期货投资咨询部;钢联数据

2.新粮上市,玉米有效供应持续增加

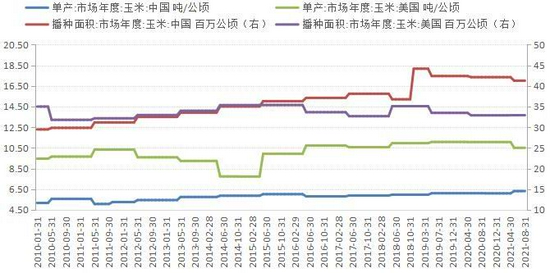

2021年,中国玉米单产预期良好,随着政策粮投放量增加以及新粮持续上市,国内玉米供应充足。近两年来,中国与美国的玉米播种面积均有减少,可能与疫情扰动有关,但两国的玉米单产预期总体呈现上升趋势,与美国不同的是近10年来中国的玉米播种面积整体震荡上行。近4个月内,美玉米主产区受干旱天气影响,玉米单产预期值减少,最高减幅为5.14%,同时,中国玉米单产预期值涨幅为1.67%,尽管7月中国部分地区遭遇洪涝和台风,但经过一系列抢救措施后,不良天气对玉米作物影响有限,国内天气整体良好,有利玉米作物生长,天气影响玉米行情变化明显,未来玉米主产区的极端不良天气将是玉米利多因素。目前,新季玉米整体长势良好,新粮丰收有支撑。

图5:中国与美国玉米市场年度单产和播种面积

资料来源:华安期货投资咨询部;同花顺 iFinD

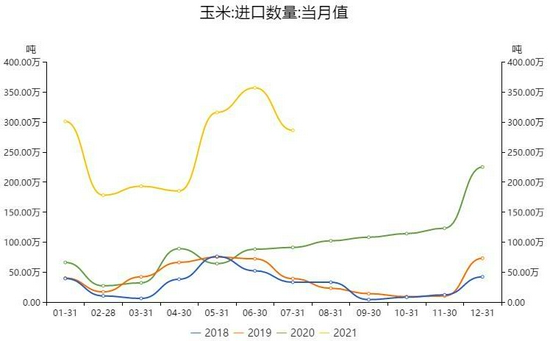

图6:中国进口玉米数量当月值(吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

据中粮网公布的数据可知,截至2021年8月31日,中国玉米市场年度产量为26078万吨,同比增加1.34%;8月中储粮拍卖专场次数变多,截至8月29日,8月份中储粮投放量为2208143吨,约为7月中储粮投放量的5倍,8月成交量为1443704吨,约为7月中储粮投放量的6倍,8月成交率与7月相同,均为65%,玉米投放量越来越大,国家保价稳供政策明显,或为新粮上市奠定稳定市场基础;新粮上市在即,玉米进口方面,中国进口玉米数量有所回落,7月中国玉米进口量为286万吨,环比减少19.89%,但仍居近四年同期高位,经前期玉米进口量积累,九、十月份新粮上市,新陈玉米交集,国内玉米市场有效供应持续增加。

3.库存压力缓解也难提振企业备货意愿

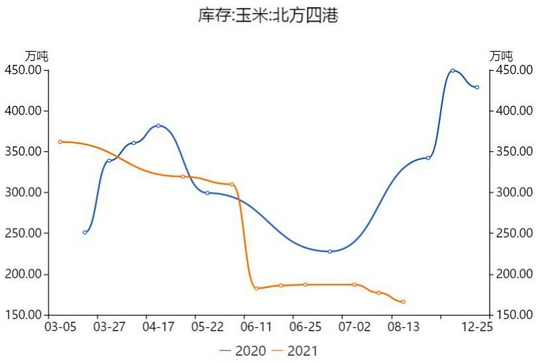

8月南北港口库存总体呈现下降态势。截至8月13日,北方四港港口玉米库存为166万吨,较月初下降了6.21%,相较于7月,8月北方港口走货较强;截至8月20日,南方港口内贸玉米库存为16万吨,将月初下降9.2万吨,环比减少50%,走货较强。

图7:中国北方四港玉米库存量(万吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

图8:中国南方港口内/外贸玉米库存量(万吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

图9:广东玉米(除种用外)进口数量(吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

图10:中国玉米港口库存(万吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

南方港口外贸玉米库存走货状况呈现相反状态,库存量偏高不减反增,走货表现较差。截至8月13日,南方港口外贸玉米库存为71.70万吨,较月初增加了10.88%,而7月低库存为62.9万吨,较7月初降低了9.31%。7月份,广东进口玉米数量为186236.96吨,环比增加36.67%。南方饲料企业以进口谷物为主,对外贸玉米需求较差,尽管如此,截至8月13日,中国玉米港口库存总体为302万吨,环比减少了4.47%。宏观经济下行,需求低迷,国内玉米以消耗库存为主,行业处于去库存周期,企业备货采购意愿低。

4.市场更倾向消费进口玉米及替代谷物

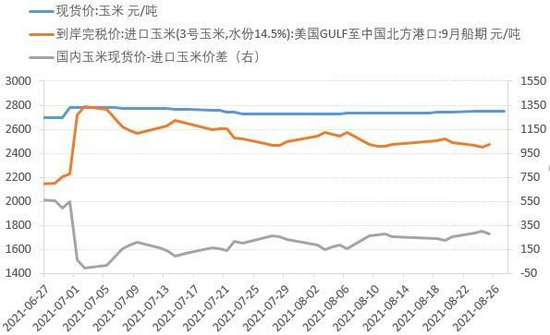

考虑成本因素,市场倾向消费低价玉米及其替代谷物。截至8月25日,从美国进口的玉米到岸完税价为2473.45元/吨,比中国玉米现货价便宜276.55元/吨,两者对比,进口玉米更具价格优势,市场将更青睐于低价玉米。玉米的替代谷物主要是高粱、小麦和大麦等,其中,因谷物的营养和适用价值,饲用中多采用小麦作为替代谷物,替代量相对其他谷物较多。自今年以来,除去6月,高粱价格总体高于玉米价格,不是最优替代谷物选项;截至8月27日,大麦现货价为2415元/吨,玉米-大麦现货价差为-336.43元/吨,小麦现货价为2596.67元/吨,玉米-小麦现货价差为-154.76元/吨,当前小麦—玉米价差为-153.89元/吨,较月初收窄了14.28元/吨,收窄幅度较7月放缓。玉米农商挺价心理,显现惜售情绪,饲料企业会考虑选择进口玉米或替代谷物,降低生产成本,降低饲料企业对玉米的采购积极性,下游刚需补货的除外。经济下行,成本利润比促使市场更趋于消费低价谷物。

图11:中国玉米现货价-进口玉米价差(元/吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

图12:玉米及其替代谷物现货价格(元/吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

5.饲料养殖终端利润不佳,悲观情绪利空玉米

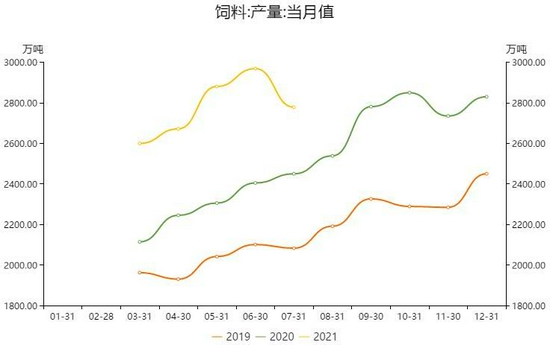

饲料方面,截至7月,饲料产量累计值为18454.10万吨,增速降低了2.4%,7月饲料产量为2777.40万吨,环比降低了6.42%。玉米饲用生猪量较大,今年以来,中国生猪饲料盈利处于大幅下跌趋势,截至8月20日,中国生猪饲料预期盈利为-629.71元/头,较月初下降了7.66元/头,中国生猪饲料盈利同比减少了63.85%。当前,饲料端利润表现不佳,中小企业补栏积极性低,生猪存栏环比增速可能下滑,同时,养殖企业更倾向于使用小麦配方的低成本饲料对冲亏损,利空玉米需求。

图13:饲料产量(万吨)

资料来源:华安期货投资咨询部;同花顺 iFinD

图14:中国生猪饲料预期盈利(元/头)

资料来源:华安期货投资咨询部;同花顺 iFinD

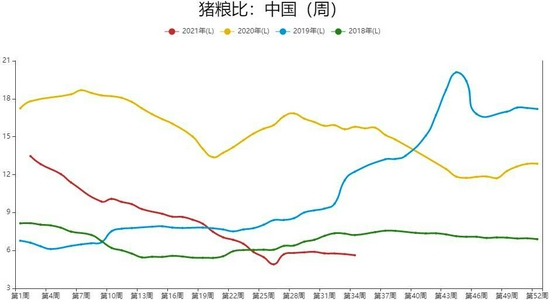

养殖方面,自6月11日至今,中国猪粮比数值一直处于6.0以下。猪料比反映了生猪行业的养殖利润状态,按照我国相关规定,当猪粮比值为6:1时,生猪养殖处于盈亏平衡点,当比值低于6:1时,猪企陷入亏损,截至8月27日,生猪养殖盈利为-368.73元/头,生猪养殖仍处亏损状态。禽类养殖盈利震荡上行,目前盈利较7月有所回升,截至8月25日,青脚麻鸡养殖利润为4.21元/只,约为七月同期利润的4.20倍,白羽肉鸡的养殖利润为3.1元/只,约为七月同期利润的9.69倍,817毛鸡养殖盈利为0.34元/羽,约为七月同期利润的2.10倍。尽管禽类养殖利润有所回暖,生猪养殖利润不容乐观。总体养殖利润表现不佳,悲观情绪影响玉米需求。

图15:中国猪粮比

资料来源:华安期货投资咨询部;钢联数据

图16:禽类养殖利润(元/只,毛鸡单位为元/羽)

资料来源:华安期货投资咨询部;钢联数据

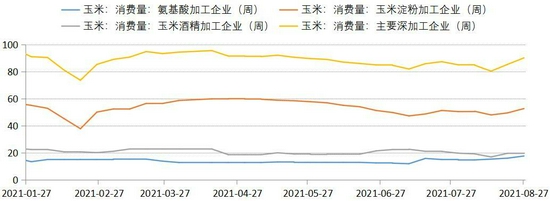

深加工方面,部分加工企业复工复产,对玉米消费量有所增加。截至8月27日氨基酸加工企业玉米消费量为17.7万吨,较月初增加了17.59%,玉米淀粉加工企业玉米消费量为52.8万吨,较月初增加了3.94%,8月玉米酒精加工企业玉米消费量与月初震荡维稳,中国主要深加工企业玉米消费量为90.3万吨,较月初增加了6.36%,但同比降低了19.30%。与去年同期相比,深加工企业玉米消费需求不振。根据玉米制乙醇利润数据可知,玉米制乙醇均处于亏损状态,利润均为负值。加工企业利润表现不佳。

图17:加工企业玉米消费量(万吨)

资料来源:华安期货投资咨询部;钢联数据

图18:玉米制乙醇利润(元/吨)

资料来源:华安期货投资咨询部;钢联数据

三、市场展望与投资策略

当前中国经济处于后疫情时期,国内玉米供应充足,需求疲软,玉米价格跌破前期震荡区间下沿。疫情影响下,宏观需求下滑是当前影响玉米价格的主导因素,抛储政策也扰动市场行情,随着新粮上市,预计抛储政策将结束。后续主产区天气变化、新粮定产情况、库存等因素都会影响国内玉米价格。当前利好信息匮乏,多头继续关注天气变化。短期内需求疲软难改,受成本支撑,玉米价格将维稳或偏弱震荡。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号