锰硅:双控指引方向 执行还需观察

2021-09-13 09:06:13 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

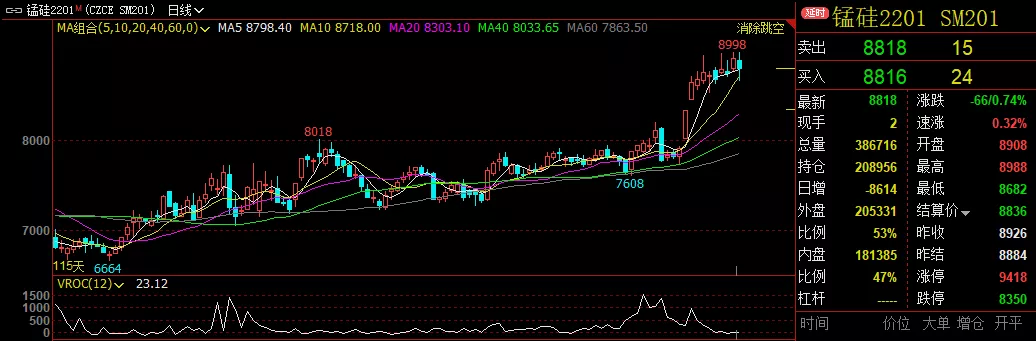

前段时间锰硅期价在主产区广西能耗双控政策刺激下出现大涨,本周一直维持着高位盘整的态势,在近期盘面上,我们可以看到双硅期价虽均有一定涨幅,但同为钢材上游铁合金的一员,锰硅走势明显不及硅铁强势,原因上二者需求端差异不大,主要是成本构成中硅铁受电力影响更大,供应收缩比锰硅预期更紧,目前锰硅期价处于高位盘整之中,未来走向如何,能否追赶上强势的硅铁?

供给影响显现 形势依旧严峻

锰硅的开工率一直受限产政策影响,从5月的65%左右下降至6月的60%左右,7月由于内蒙、广西等地夏季限电,锰硅开工率骤降至40%,进入8月以后电力紧张有所缓解,开工率有所回升。上周在广西政策执行下,当地企业陆续减产,数据上截止9月3日,Mysteel 统计全国121家独立硅锰企业样本,全国产能利用率48.26%, 较上周减少7.87%,日均产量为24383吨,减2120吨。后续来看,能耗双控形式依旧严峻,限产预期还是很强,锰硅生产端不稳定因素较多,注意观察政策实际执行情况,留意减产幅度。

成本有所回升 厂家利润尚可

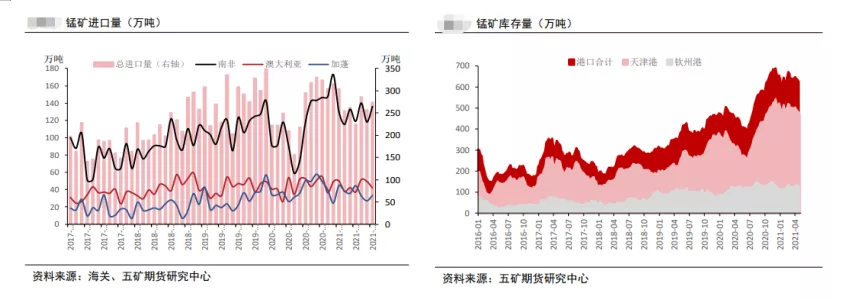

成本方面,不同于硅铁主要受电力影响,锰硅在成本构成中,依次为锰矿,电力,焦炭,其中锰矿为最主要因素,其价格近期延续微涨状态,进口锰矿价格也出现上涨,产区电力价格小幅波动,焦炭价格短期连续大涨,综合来看,目前成本较前期有所上升,厂家利润维持中等水平。其中锰矿进口上数据变化不大,库存维持高位。

需求短期稳定 制约仍在

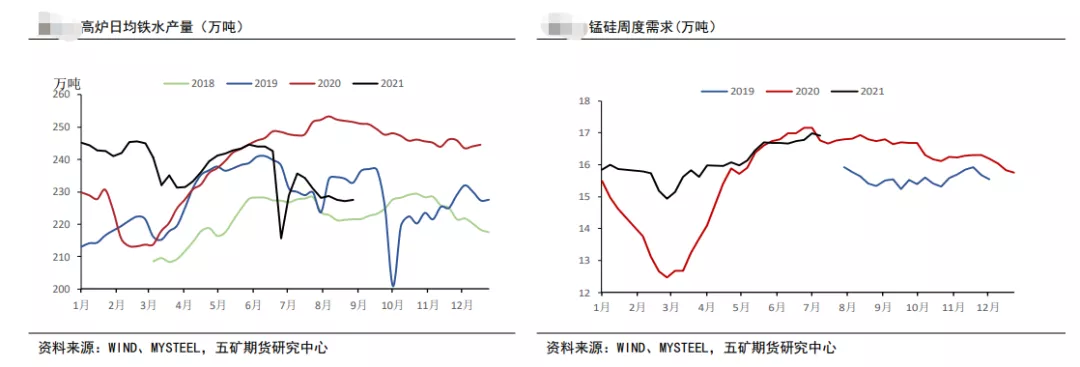

目前下游钢厂方面减产放缓,对硅铁需求维持稳定,截止9月3日,五大钢种锰硅周需求量153461吨,环比上周增0.83%,下游铁水产量小幅波动。不过近期下游钢厂有限产强化的可能,钢厂检修计划也开始增多,下游钢厂对锰硅的需求抑制逐渐变强。后续留意钢厂减产执行情况。目前9月钢招陆续展开,从已经出台的招标价格来看,延续上月的上涨态势,后续继续留意钢招结果的指引。

需求稳定 库存低位

近期锰硅产量回落,下游钢材需求稳定,厂库有所回落处于相对低位,工厂惜售观望情绪较重。

小结

目前锰硅基本面上供给偏紧,需求稳定,盘面主要由限电和双控带来的减产预期推动价格上行,目前价格上对预期已经有所反应,短期驱动力度有限,后续需要留意政策执行的程度和实际效果怎样,以及钢材限产对锰硅需求的减量对供给缺口的弥补情况。与硅铁的价差变化目前也是受预期影响较大,最后还是要看二者实际减产落地程度的比较。

■文章部分数据来源于五矿期货、国信期货、文化财经、Mysteel、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号