粕类:弱需求主导市场情绪 国内现货压力预期好转

2021-08-10 08:39:35 和讯财经 银河期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

第一部分 摘要

7月期间,美豆及国内豆菜粕市场亮点仍然不足,市场缺乏可持续性交易的话题与主旋律,单边、月差、基差大方向都是以震荡为主,无论投机资金还是产业层面看不到太多可供交易的机会。美豆弱预期强现实与国内强现实弱预期形成比较明显的对比关系。虽然新作平衡表整体来看相对紧张,但是市场对于需求的悲观还是体现的非常充分,7月以来新旧作无论出口或装船,进度均较往年明显放缓,这也导致市场对后市担忧情绪有所增加,加之8月后,接踵而至的收割压力以及巴西的增面积、增产量都会给美豆带来比较明显的利空。不过我们认为当前还是有比较大的变数,主要包括几个方面,首先,天气问题还是没有解决,其次,8月期间也是美国国内现货最紧张的阶段,最后,新作累库幅度有限,制约下方空间。国内现货近期一直比较悲观,这与当前国内的高供应、弱需求关系密切,不过进入8月以后,我们认为市场转机将逐步显现,一方面,从绝对到港量来看,8月大豆数量将较往年明显减少,在此期间国内豆粕累库进度将就此打乱,另一方面,压榨利润偏弱也限制了油厂本身的开机率,实际供应不会出现太明显放大,最后,国内需求基本已经触底,加之现货的进口成本本来就相对较高,在此背景下现货改善面相对较大。菜粕基本面同样如此,8月期间国内需求仍将迎接一个高点,而且当前就蛋白比价关系来看,菜粕性价比也同样相对较好,8-9月份期间去库态势相对比较明确。

风险提示:汇率 天气 疫情 政策

第二部分 基本面分析

一、国际市场

(一)种植面积利空尘埃落定 美豆奠定供需偏紧格局

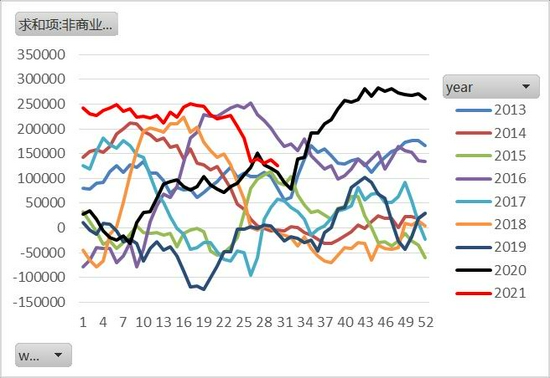

7月国际大豆市场最大的基本面变动因素在于种植面积报告结果的公布,USDA作物种植面积报告显示6月末种植面积数据不增反减至8755万英亩(3月8760,预期8900),这也奠定了7月美豆市场一直维持高位震荡的格局。从CFTC非商业资金净多头持仓来看,自6月初开始,美豆投机资金净多头开始呈现持续减仓态势,上攻意愿明显减弱,屡次利好因素兑现后,能够看到盘面有明显的减仓迹象,可见在缺乏实质利好的情况下,盘面再度出现较大幅度上涨难度的确较大。

月度供需报告一如预期未做太大幅度的调整,旧作2季度末库存不及预期也并未引发美农调整残差项的动作,阿根廷产量虽有小幅下调,但巴西新旧作产量均维持高位也难以让国际市场出现太大幅度变动。市场交易重心仍然在宽预期层面,不过整体来看,在转入南美季交易前,新作1.55亿蒲的结转库存整体为美豆奠定了供需偏紧的格局。

图1:CFTC非商业多头净持仓(单位:手)

数据来源:银河期货、wind

(二)天气市鲜有炒作题材 需求偏弱为市场关注重点

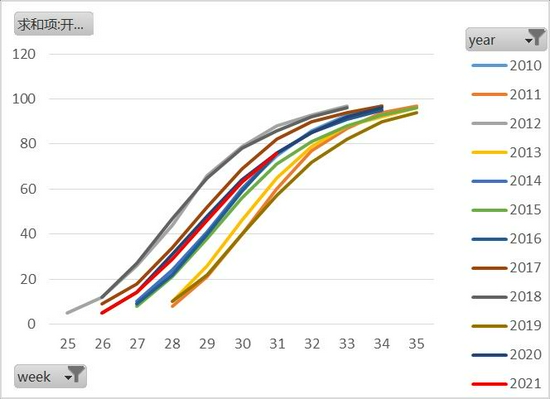

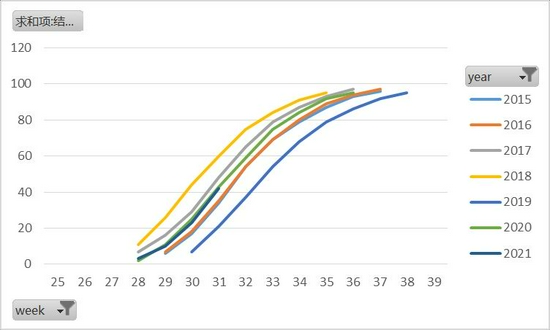

7月时值大豆开花结荚期,截止本周,开花率76%(去同76%,五年均值75.4%),结荚率42%(去同43%,五年均值41%),从作物生长进度来看,整体处于正常水平,不过需要考虑到的是今年播种进度稍快,所以从生长情况上看不出来太多的变动因素。稍不及预期的的是今年作物的优良率,一直徘徊在60%以下(去同为72%,历史5年均值为65%),对比历史优良率和单产数据来看,虽然有一定的关系,但是单产评估模型来看,数值的调整主要还是集中于降雨和气温情况,这也使得最近市场对于天气交易表现的比较敏感,盘面往往交易未来两周以上的天气,总体来看,天气还是没有出现太大的问题,而盘面也并未给出任何的升水因素。后市上涨预计仍要等到实质性减产发生才有可能发生,不过近期美豆单产问题一直牵动资金关注,预计8月报告发布前,市场可能会有所交易。

图2:开花率(%)

数据来源:银河期货、wind

图3:结荚率(%)

数据来源:银河期货、wind

整体来看,美豆进入新作周期以来,市场对于产量方面的交易一直意兴阑珊,但相较于此,需求偏弱则成为资金最主要的关注点。具体而言,可以表现在几个方面,7月以来,新作销售进度持续偏慢,仅录得周均22万吨左右的出口量,去年同期为170万吨,而刨除去年以外5年均值水平在56万吨,属于近10年来倒数第二低的水平,仅略高于2018年水平(同期为21万吨),这也使原先较快的出口进度得以逐步放缓,7月前期,美国总出口进度位于近7年来的最高水平,而最近一个月来的增量空间明显放缓。大体来看,新作需求端处于极度利空状态。旧作方面同样存在比较明显的利空因素,近一个月来,美国旧作周均对外销售仅1.7万吨左右,同样是历史最低水平,低于2018年情况,分区域来看,虽然对中国出口有所减少,但其他国家进口美豆旧作减少是最主要的影响因素。导致当前情况主要因素一方面源于巴西贴水报价较低,美豆竞争力不足;另一方面,也因当前美国当前国内所剩头寸不多,整体来看,美豆进入收获上市季以前,大概率将继续维持偏紧态势。

图4:大豆旧作装运进度(单位:吨)

数据来源:银河期货、USDA

图5:大豆新作销售进度(单位:千桶)

数据来源:银河期货、USDA

(三)八月期间美豆仍有变数 但大方向来看上下空间均相对有限

整体来看,我们认为美豆市场8月期间可能仍然会有一定的变数,具体而言,八月美豆市场本身会面临两方面问题:1.天气问题一直不会缺席,即使在去年产地天气前期极其优良的情况下,后续单产还是陆陆续续被从原先53蒲以上的单产下调到50.2的较低水平,虽然没进入9月,是否真实还有待论证,但至少8月单产的影响会贯穿1年以上,所以这个问题我们必须要关注,而且,现在产地优良率情况也不甚良好,整体比较脆弱,所以直言趋势空难度也相对比较大;2.1.4亿蒲的结转库存在今年8月份即将兑现,这也意味着8月将进入美供需极其紧张的阶段,当前美豆现货对08合约的基差整体在95-105美分左右,属于历史同期偏高水平,但是对比2014、2015年等较为紧张的年份来看,未来现货仍有进一步上涨的空间。基于以上两点来看,美豆青黄不接时期,现货仍然会对盘面形成牵引。并且,当前市场相对比较看空美豆的主要因素仍然在于新作,诚然,新作累库的确定性已经比较高了,但是这并不意味着下跌的空间会非常大,正如第一章节所提及的有关内容,大供需格局偏紧在今年美豆上市季仍将延续。USDA对21/22年度美豆出口预估在20.75亿蒲左右,较去年同期减少9%或550万吨以上,但这一切建立的前提是新作全球出口增长150万吨的大背景,即全球销区需求仍在增长,不难看出,美豆出口下滑主要被巴西、阿根廷等其他出口国挤占,我们认为这更多反应的是预期,或者说对于利空的预期体现的已经比较充分了。以11/12年度为例,全球出口增加60万吨,其中巴西出口增加630万吨以上,而此对于美国出口影响也仅300万吨,因而主观预估,市场不至于短期再做进一步的下调,并且今年巴西二茬玉米出现减产,后续对豆粕的用量大概率要增加,未来国内压榨本身也将大概率出现进一步增加,因而即使新作丰产,需求也会变大。按照进度来看,新作出口确实也慢,大约只有18%左右,但根据USDA历史调整的经验来看,当前出口进度对于最终调整的意义并不大。主观来看,未来出口需要继续确认兑现。

压榨方面确实存在比较大的变数,尤其是近期旧作压榨量被持续下调的背景下,市场也在对新作方面有所担忧,不过整体来看,今年美豆压榨驱动力主要还是源于豆油而非豆粕,市场预估二代生柴豆油消费增量将增至186万吨,带动整体豆油工业消费增长至540万吨以上,这也意味着整体的豆油工业消费增量大约为120万吨左右,USDA预估21/22年度豆油消费要增加67万吨,即使考虑净出口减少的补充,对大豆压榨量影响仍然在150万吨左右,因而即使旧作压榨被进一步下调,新作压榨出现太多减少可能性并不大。因而综合来看,我们认为在1.5-1.6亿蒲左右的结转库存情况来看,美豆底部支撑仍然比较坚挺。

但我们对上方空间也是相对比较谨慎的,一方面,在全球海运费高企带来的压力下,进口利润能够有效给出的难度确实相对比较大,这也使得未来需求国的采购必须要通过基差的上涨来补充实现,但是这个相对比较难,需要很强的需求来带动,虽然主观来看,我们认为中国的需求基本已经触底,但是出现多大幅度的上涨其实也是个比较大的问号,尤其中国近期开始用储备豆轮出的方式来解决问题,这也使得进口利润可能被进一步收缩。所以大方向来看,需求未来的提振只能通过油脂来实现带动,虽然今年巴西豆粕消费增量有望增加,但是在阿根廷卖货意愿增强的背景下,美豆粕后续的消费问题其实也是相对比较大的,所以需求确实亮点有限。另一方面,我们认为最大的漏洞还是在巴西这边,今年大豆价格继续维持在如此之高的水平势必让巴西豆出现大规模种植,未来即使产地出现问题,美豆单边拉涨,但是随着8月结束,市场开始交易接踵而至的收割压力以及巴西新作的丰产问题还是会给盘面带来确定性的利空。

二、国内市场

(一)压榨利润亏损 弱现实强预期博弈

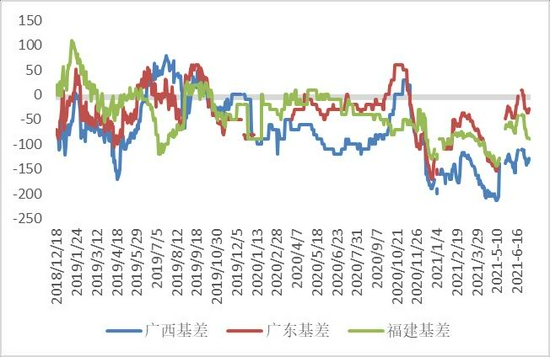

国内与国外市场刚好形成明显的反差,国际市场弱预期强现实,而中国则现实较弱,但预期却明显较强,主要表现在几个方面,5-6-7几个月持续性大豆高到港无疑给国内现货带来了较大压力,按照每月千万吨级的到港量来看,油厂大豆库存压力确实达到以往年度的高点,而且前期油厂本身采购大豆利润水平相对较好,这也使得市场对开机预期相对比较看好,虽然7月期间国内受豆粕胀库压力影响开机率稍显不及预期,但总量来看,大豆压榨总量仍然相对较高,因而供应整体来看是相对比较宽松的。而另一方面,需求端来看,亮点则相对比较有限,虽然国内生猪、禽畜总存栏量相对较高,但无论从精细化养殖角度亦或蛋白的比价关系来看,均不利于豆粕消费量出现太大幅度增加,加之年内豆粕价格一直维持高位,饲料本身也无去年补货的带动,因而整体来看,豆粕的消费端仍然亮点相对不足。供需整体偏宽松背景下,国内大豆、豆粕库存一路攀升,豆粕现货基差也一路下跌探至低点。此外,值得一提的是今年豆粕基差也出现了较大幅度的反转,非瘟前期,国内豆粕基差整体以南方为低谷,但是今年以来现货基差走势开始有反转迹象,北方地区表现弱于南方。

不过我们认为国内现货再恶化空间也比较有限了,按照当前价差情况来看,现货交割利润也相对比较有限,未来期现价差回归带来的单边行情波动不会非常大,换而言之,负基差对盘面的利空也是相对比较有限的。相较于此,我们对8月份国内豆粕基差相对持比较乐观态度,一方面,根据产地发货情况来看,大豆到港数量着实相对较低,据此推算,我们预估8月份国内大豆到港在700万吨左右,过去几年整体在850-900万吨以上,这也意味着国内大豆供应将相对偏紧,虽然当前结转库存本身较高,但综合影响来看,或更多导致大豆、豆粕库存呈现下滑态势。

月内M91价差在套保盘带动下开启一段比较猛烈的上涨态势,但随即被市场的储备豆流出传闻所打压,主观来看,我们认为轮储本身不会对豆粕基本面带来实质性变化,不会对豆粕基差未来的方向趋势带来影响。具体而言,关于抛储方面的信息其实在早年一直就有,去年市场为增加轮入一直计划今年陆续投放储备豆,而且根据当前到港量来看,未来几个月确实是相对比较缺豆的,所以抛储其实是在预期内的,另一方面,未来豆粕供应方面不仅关注大豆的到港,更要关注实际开工方面的变化,当前压榨利润水平整体就比较好,预计油厂更多也是以执行合同为主。此外,今年基差成本也相对比较高,未来供应方面即使出现转机,对于基差的打压空间也会比较有限,而另外,我们认为需求方面来看,8-9月份基本也已经到了谷底,禽畜存栏基数仍然存在,需求再度走弱空间相对比较有限。

图6:豆粕现货基差

数据来源:银河期货

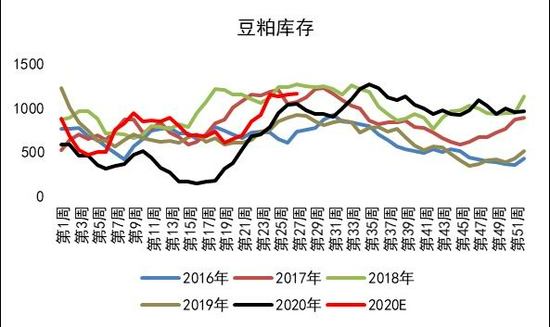

图7:豆粕库存

数据来源:银河期货

(二)需求逐步启动 菜粕基差稳步上涨

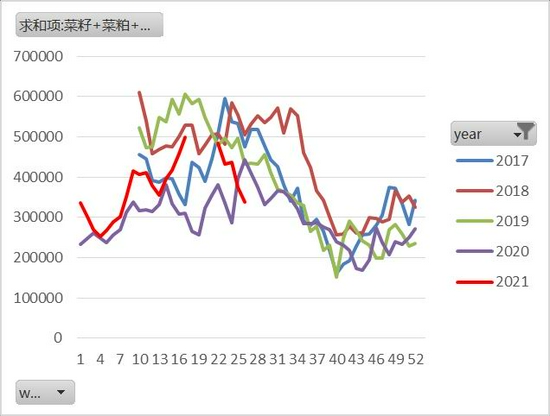

7月期间,国内菜粕基差整体以稳中小幅上涨为主,广东地区基差上涨至09-10附近,较6月末上涨10元左右,广西、华东地区基差也基本小涨或维持稳定。随着水产季逐步来临,国内菜粕需求整体开始逐步好转,但绝对价格走势来看,豆菜价差仍然在呈现扩大态势,对比豆粕以及各类杂粕情况来看,菜粕使用的性价比相对比较好,叠加8月水产料需求仍然处于高峰,我们认为后续需求情况仍然相对比较乐观。进口方面来看,未来到港菜籽、杂粕数量相对偏低,供应将维持相对紧张态势。不过整体来看,除预期外,菜粕基差上涨空间也将受制于实际到港以及国内库存情况,当前国内颗粒粕、杂粕、菜籽、菜粕库存仍然相对较高,未来即使去库本身也面临绝对数量仍然较高的问题。后续即使利好,我们认为空间也会相对比较有限。

图8:菜粕基差(单位:元/吨)

数据来源:银河期货

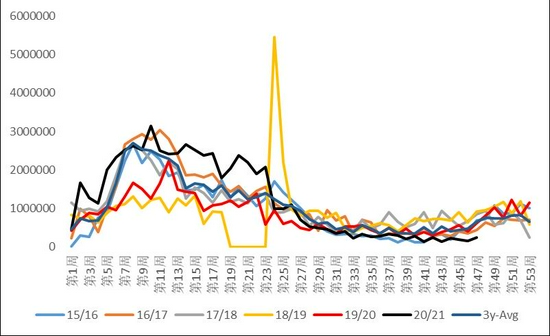

图9:菜籽折菜粕+菜粕+颗粒粕库存(吨)

数据来源:银河期货

第三部分 综合分析

7月期间,美豆及国内豆菜粕市场亮点仍然不足,市场缺乏可持续性交易的话题与主旋律,单边、月差、基差大方向都是以震荡为主,无论投机资金还是产业层面看不到太多可供交易的机会。美豆弱预期强现实与国内强现实弱预期形成比较明显的对比关系。虽然新作平衡表整体来看相对紧张,但是市场对于需求的悲观还是体现的非常充分,7月以来新旧作无论出口或装船,进度均较往年明显放缓,这也导致市场对后市担忧情绪有所增加,加之8月后,接踵而至的收割压力以及巴西的增面积、增产量都会给美豆带来比较明显的利空。不过我们认为当前还是有比较大的变数,主要包括几个方面,首先,天气问题还是没有解决,其次,8月期间也是美国国内现货最紧张的阶段,最后,新作累库幅度有限,制约下方空间。国内现货近期一直比较悲观,这与当前国内的高供应、弱需求关系密切,不过进入8月以后,我们认为市场转机将逐步显现,一方面,从绝对到港量来看,8月大豆数量将较往年明显减少,在此期间国内豆粕累库进度将就此打乱,另一方面,压榨利润偏弱也限制了油厂本身的开机率,实际供应不会出现太明显放大,最后,国内需求基本已经触底,加之现货的进口成本本来就相对较高,在此背景下现货改善面相对较大。菜粕基本面同样如此,8月期间国内需求仍将迎接一个高点,而且当前就蛋白比价关系来看,菜粕性价比也同样相对较好,8-9月份期间去库态势相对比较明确。

第四部分 策略推荐

单边:美豆、菜豆粕8月份震荡大方向没有改变,但低库存+天气影响,波动会相对较大,加之国内现货榨利亏损,国内现货面改善,建议8月期间仍以逢低做多为主;

套利:M91、M11-1正套、M-RM09价差扩大;

期权:卖M2201-P-3400&买M2201-C-3550&卖M2201-C-3700

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号