PTA&MEG:TA加工费压缩,EG到港偏低(附平衡表)

2021-05-21 09:37:15 和讯期货 和讯期货,天风期货欢迎关注牛钱网(niumoney.com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点小结

PTA:

PTA供需来看,供给端前期检修装置集中重启,后续计划检修装置不多,需求端短纤、切片及部分FDY工厂开启减产动作,需求端开工率回落。终端限排,对聚酯负荷可能造成进一步压力。

平衡表环比上周变化,供给端恒力和新凤鸣(603225,股吧)2套装置检修延后时间待定,故暂不计入检修;根据聚酯检修计划,进一步下调聚酯5月开工率至92.5%,下调6月开工率至90.5%。PTA平衡表预估5月小幅去库9万吨左右,6月累库20万吨靠上,基本面边际上有所走弱。

PX装置变动不大,福佳延后6月装置检修不多,PX供给增加,PTA新装置预计6月投产,PX仍有支撑,但平衡表预估PX后续有累库预期。

总体来看,PTA目前仍在去库阶段,利润压缩至300+偏低位置,短期关注原油变动带来的机会。终端已逐步转弱,PTA新装置投产后,关注供应过剩9-1反套策略。

风险点:需求恢复不及预期,疫情反复,原油波动加剧。

MEG:

MEG:

上周市场关注的重点为煤制成本带来对乙二醇的支撑,煤价企稳后,短期乙二醇焦点再次回归供需面。

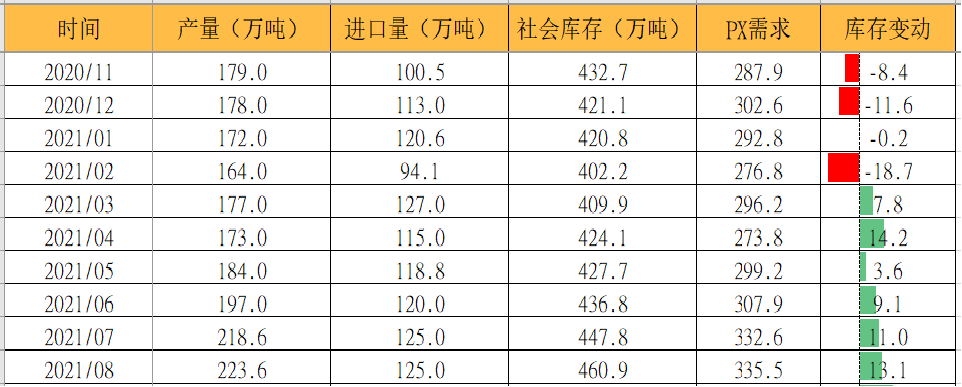

国内供应方面,新装置浙石化氧气装置问题预计再延后一周投产,国内河南能源5月底检修延后,6月供给增加。乙二醇进口方面,5月中上旬到港量偏低,调低5月进口量至70万吨。需求方面,根据聚酯检修下调5-6月开工率为92.5%、90.5%。

平衡表来看,5月预计去库9万吨附近,由于到港量偏低,乙二醇主港累库时间预计延后至6月,6月新装置稳定后预计累库明显。

小结:从平衡角度5月乙二醇预计延续去库状态,乙二醇利润不高背景下成本支撑仍然。6月后再度进入过剩周期中,短期跟踪5月下乙二醇进口到港情况。

风险点:进口量不及预期,疫情反复,原油波动加剧。

聚酯开启降负周期

终端订单一般,海运费高企,外销仍差

5月起新订单表现一般,经编家纺较淡,3-4月的订单多为春节前后的提前下达的订单,5月后基本进入淡季,外销受海运费高企影响,订单少,提货慢。

织造效益仅能保本,织造原料备货库存不高,投机性备货需求进一步减弱,成品库存已经在累库之中。

数据来源:CCF,Wind,天风期货研究所

织造短期开工能维持高位,后续有下降可能

终端开工还维持尚可,加弹开机率95%,织机开机率86%,涤纱开机率76.2%,染厂开机率87%。

目前开工还维持较高位,一方面织造春节前后原料低价下工厂有现金流积累,另一方面今年招工较难,工厂为了留住工人也会保持开工率,预计待到6-7月天气渐热,织造开工率可能有所下降。

根据最新环保政策,近日吴江地区针对喷水织机实行限排政策,部分区域已于17日起开始执行开二停一,终端开机率开启下降趋势。

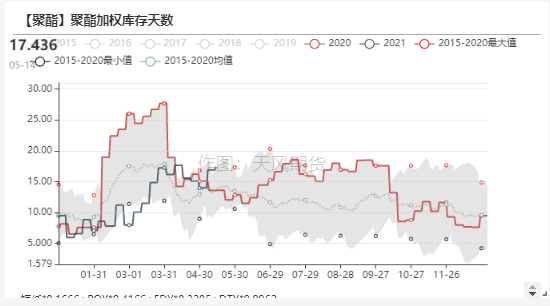

聚酯库存可控,但利润变现较难,负荷小幅回落

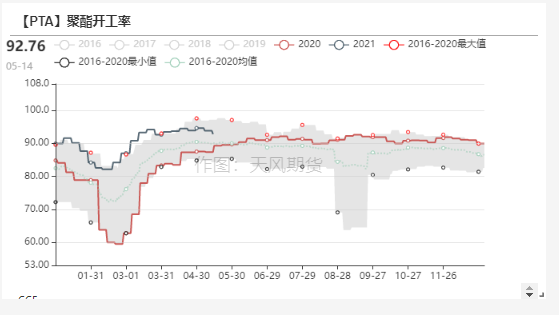

聚酯当前开工率92.7%附近,加权库存17.4天,加权利润480元。

环比来看,FDY大厂开始减产,整体聚酯开工率有所下降。终端由于订单偏弱,原料采购持续性不佳,聚酯维持偏高库存。聚酯利润有所恢复,但通常降价促销时产销才会放量,聚酯高利润变现较难。

吴江喷水织机限排,长丝库存压力可能进一步增加。

下游刚需采购放缓,聚酯库存有所提升

聚酯基本维持每周促销一次的节奏,下游刚需备货量减弱,聚酯库存逐步抬升。随着库存回升,聚酯工厂减产意愿增强。

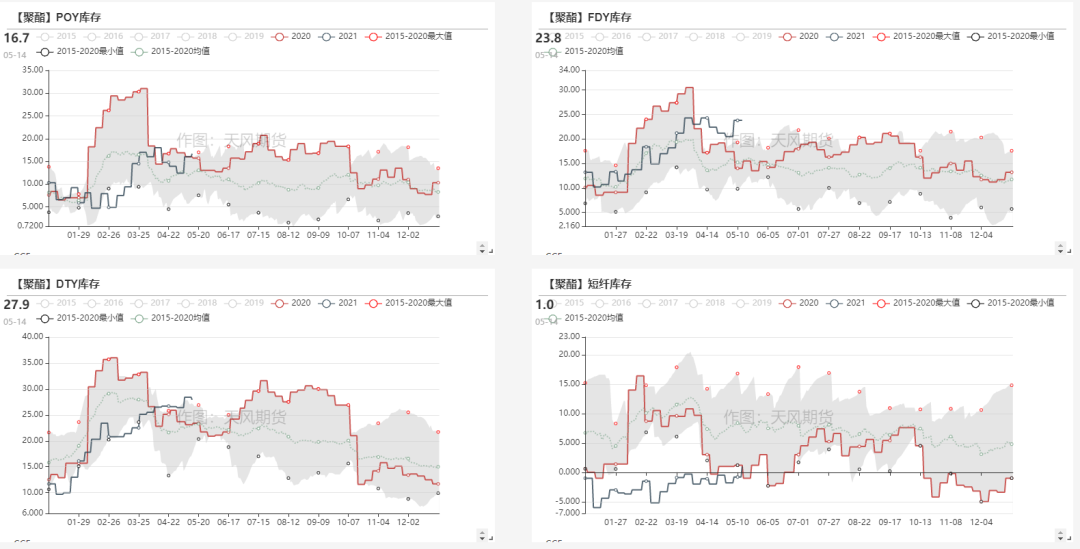

短纤和切片在降负中,上周开始长丝中FDY因库存压力,大厂也开始主动减产。

长丝FDY主动减产,聚酯开工率有进一步下降的可能

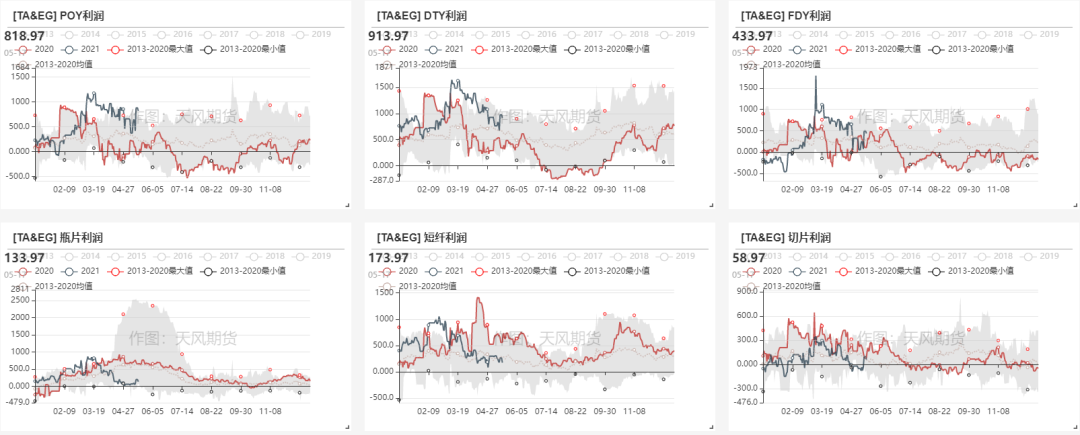

聚酯利润分化,长丝利润较短纤、瓶片和切片较好,短纤切片开启检修中;长丝中FDY较差,大厂主动减产。

5月聚酯开工率预计下滑1-2%左右,6月开工率有可能回调至90%左右。

PTA去库速度放缓

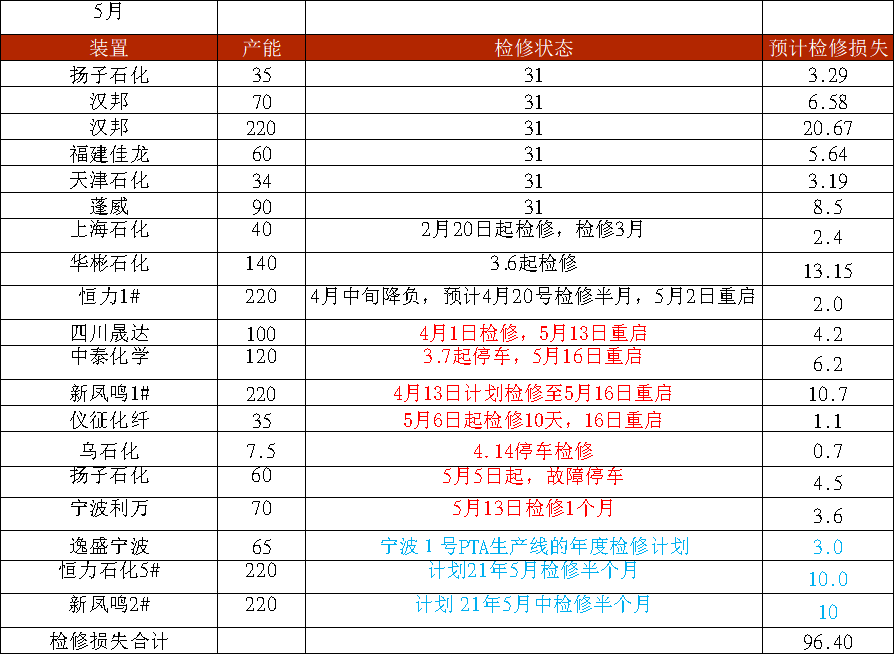

PTA集中检修结束,下半月供给或逐渐恢复

逸盛新材料350万吨装置投产延后,预计最快5月底投产,其投产时间预计快于浙石化二期PX装置。逸盛按照6月投2条线,7月投第3条线预估产能。

截止上周晟达、中泰、新凤鸣和仪征重启,宁波利万检修1个月,PTA开工率回升。恒力5#和凤鸣2#目前待定,暂时不计入检修,PTA供给环比增加。

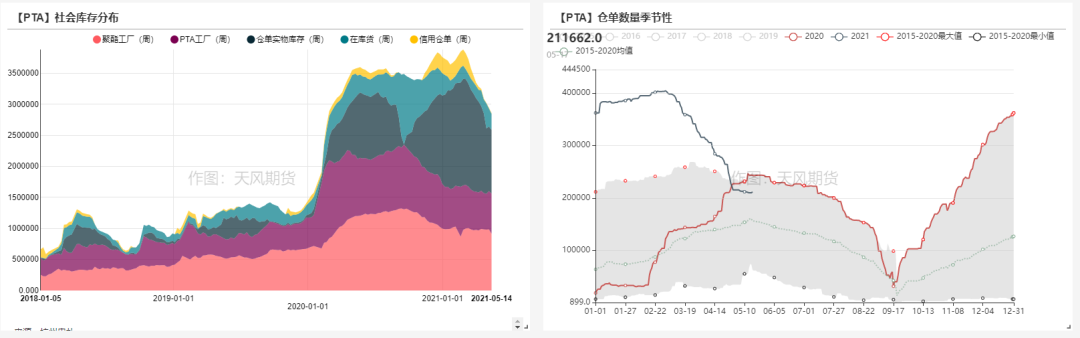

PTA库存下降速度放缓

截止5月18日,PTA有效仓单21.18万张,较上期下降138张,随着5月合约交割结束,PTA供给恢复,需求端聚酯开始降负,PTA或再次进入累库周期中。

PTA平衡表

基本假设:随着FDY大厂检修增加,聚酯开工进一步下降,5月开工下调至92.5%,6月预估90-91%左右。PTA预估恒力5#及新凤鸣2#5月检修推迟,暂不计入检修损失量。新装置,预计6月贡献产能。

平衡表来看,本周较上周相比,2套暂定装置暂不计入检修,同时下调5-6月聚酯开工率,边际上5月去库幅度或减小6月起逐步开始累库。

PTA检修逐步结束,PX需求有支撑

PX本周变化不大,福佳延后检修,PTA装置重启增加,PX预计维持小幅累库格局,PX新装置预计在6月下至7月投产,短期PX支撑仍在,加工差预计维持260-270美金附近。

估值上,关注PTA加工费

产业链利润分配上,上周大宗集体回调,PTA产业链价差跌至相对低位,短期基本面变动不大,加工费预计变化驱动不明显。

短期来看,随着欧美疫情逐渐得到有效控制,成本端原油支撑偏强。PTA供需面当前尚可,加工费维持偏低下,PTA考虑逢低做多。中长期关注新材料试车动态,过剩格局下考虑反套机会。

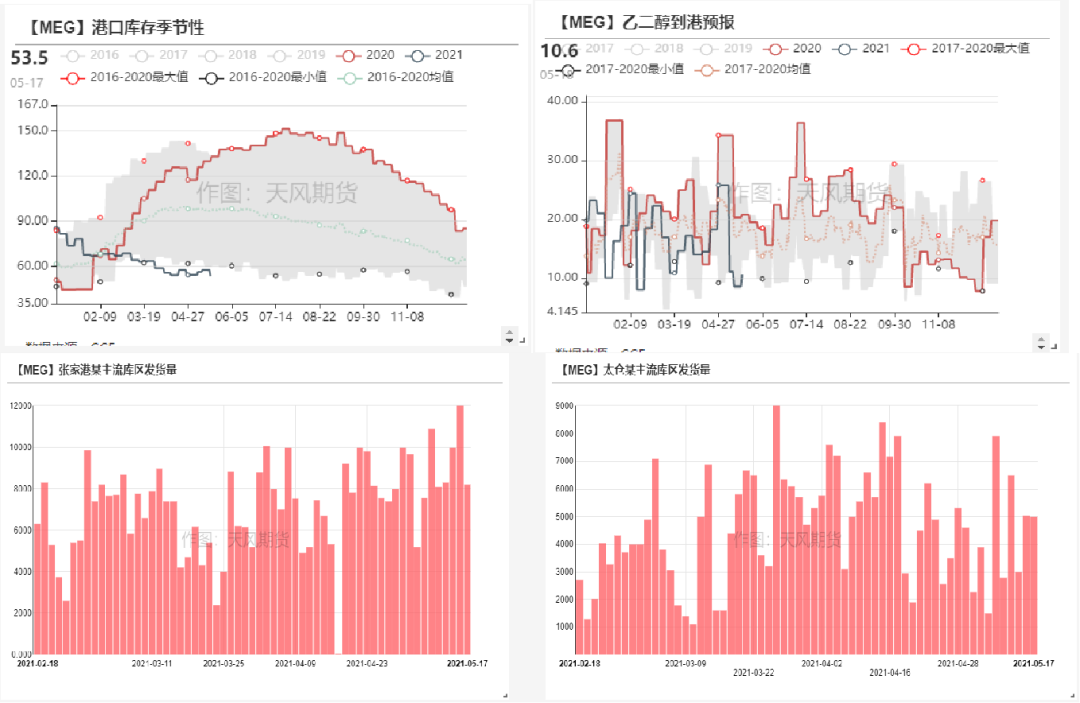

乙二醇到港不高,累库时点预计延后?

5月中上进口船货较少,乙二醇小幅去库

从到港量来看,上周预计到港在8.6万吨,实际到港7万吨。上周受极端天气影响,港口短暂封航。

截止周一,华东主港地区MEG港口库存约53.5万吨,环比下降4.2万吨。

目前来看下游提货尚可,5.17-5.23日预计到港10.6万吨,到港量较低,乙二醇本周或去库。

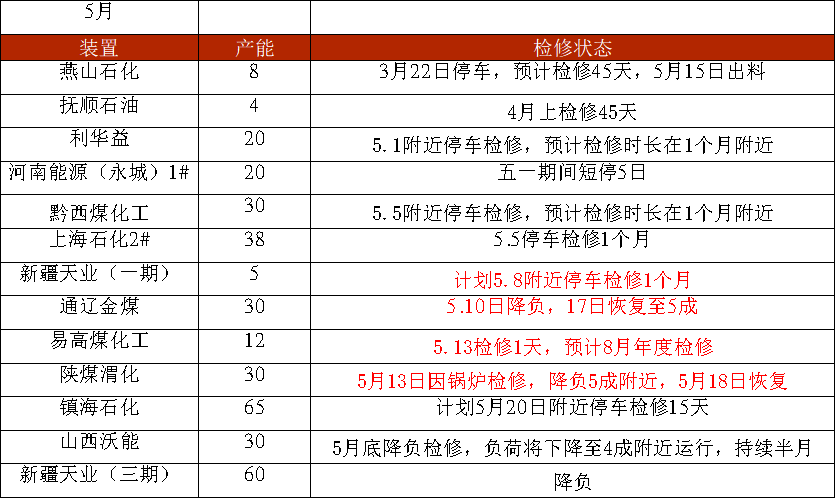

5月煤制装置检修较多,部分装置检修延后

本周装置动态方面,通辽金煤降负后恢复,陕煤渭化检修后恢复;

河南能源两套装置原计划5月底检修,现推迟检修6月产量预估增加。

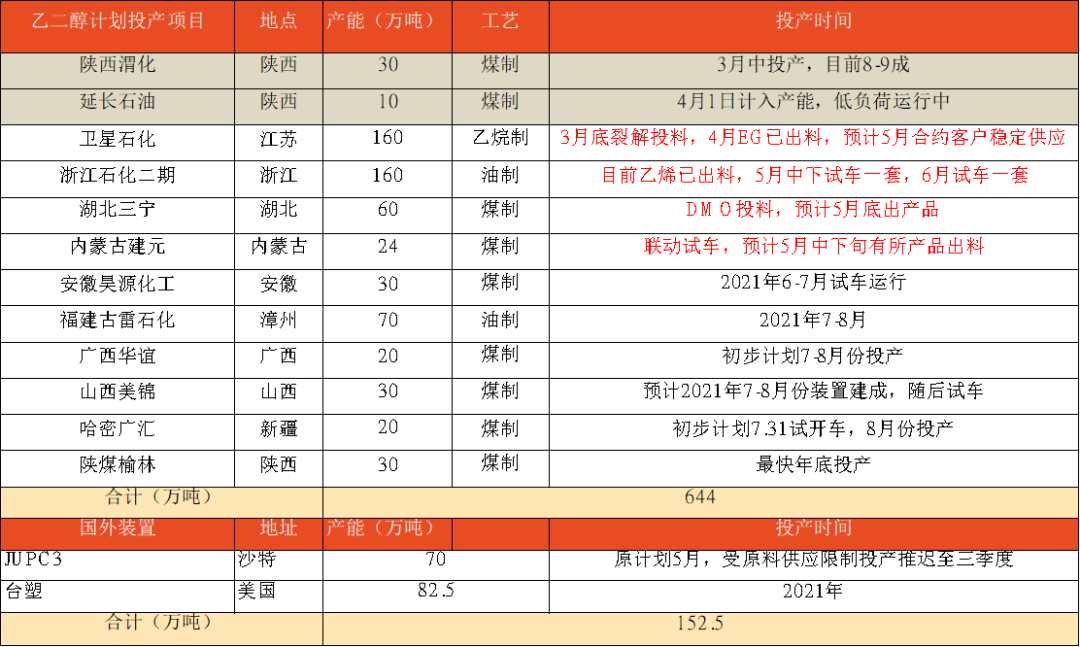

新装置出料预计在6月

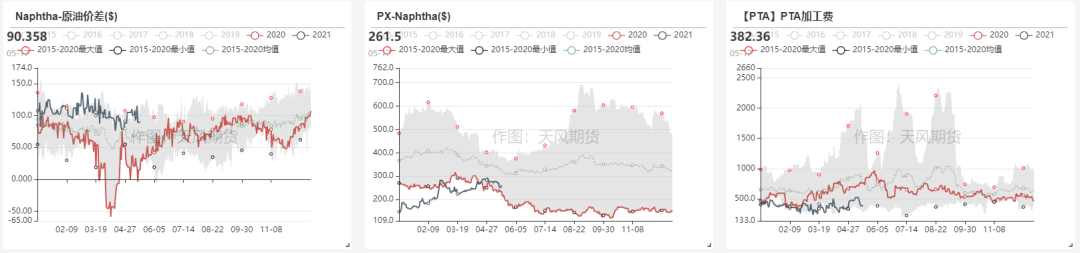

产业链利润分配角度来看,石脑油-原油价差修复至100美金附近,欧洲供应紧张,欧亚套利窗口关闭,石脑油价差修复。PX端,4月海外检修+意外检修增多,PX加工费走强,但随着新装置投产预期,PX加工费270美金附近持稳。PTA加工差,高库存下PTA加工费维持低位震荡,4月底随着PTA的加速去库,PTA加工差走强至500元以上。

当前PTA价格面临着供需偏强,但加工费相对偏高的矛盾状态,我们认为PTA绝对价格主要矛盾在PTA的基本面,强基本面下加工费300附近可考虑阶段性做多,500加工费以上考虑工厂套保意愿,考虑抛空或反套机会,整体维持区间震荡格局。

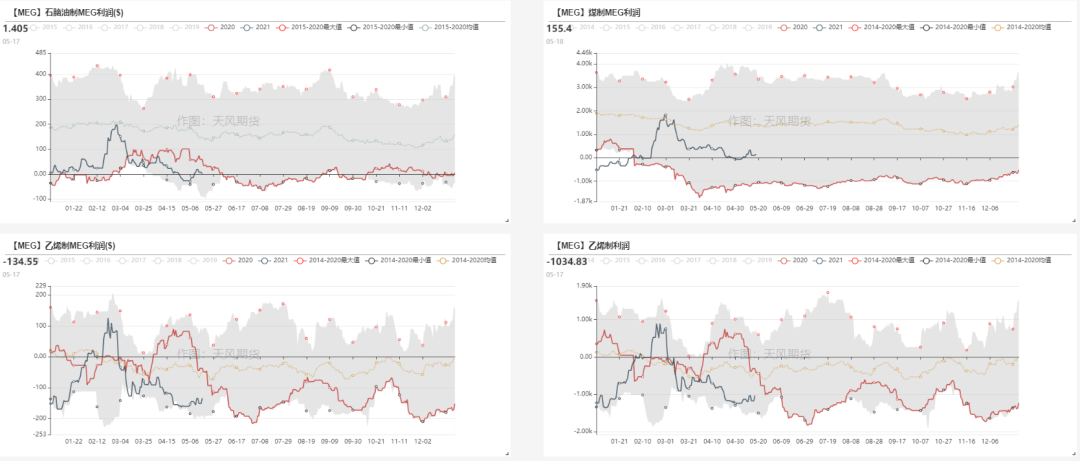

国内各工艺利润低位持稳

原料煤大幅上涨后迅速回落,目前煤制利润维持低位。短期煤价受政策影响较大,短期预计维持偏强。

石脑油制及煤制工艺利润均维持低位,短期成本端有支撑。

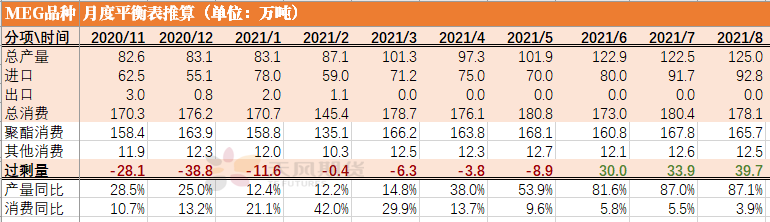

乙二醇平衡表

本周平衡变化,国内产量方面,由于河南能源永城2套装置检修延后,上调6月乙二醇产量;进口方面,截止目前乙二醇5月实际到港量偏低,调低5-6月乙二醇进口量,预估5月进口至70万吨,6月进口至80万吨。5月来看,乙二醇预计继续去库,6月起进入累库周期中。

平衡表评估的主要风险在于进口量是否如期回归,跟踪5月下乙二醇进口到港情况。

价差&结构?

PTA持续去库,基差偏强,月差弱势

MEG基差有所走强,月差持稳

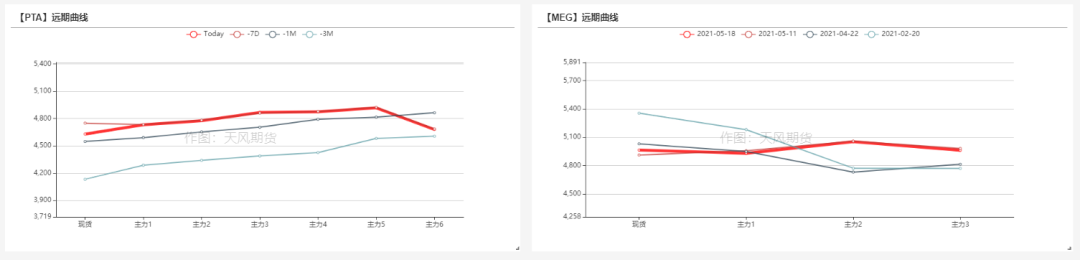

远期曲线

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号