成本强势碰上寒潮来袭 节后聚酯原料突破性冲高

2021-02-24 17:11:13 新浪 新浪欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

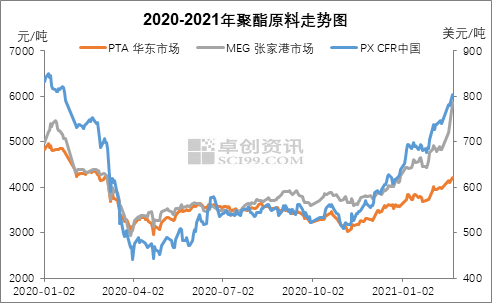

寒流来袭,美墨湾遭遇百年不遇寒冷天气,停车及不可抗频频发生,美国石油产量暴跌超过30%,以此次黑天鹅事件契机,布伦特时隔一年一举突破65美元/桶。成本端强势支撑下,聚酯原料PX、PTA、乙二醇的涨幅亦尤为明显,其中PX仅春节假期期间便连续攀涨高达42美金;PTA期货主力合约达到13个月高点;乙二醇现货价格更是突破6250元/吨,聚酯原料市场全线飘红。

作为聚酯行业的龙头原料,PX与原油维持着高度相关特性,截止至2月23日CFR中国PX价格正式突破800美元/吨关口,较春节前价格(2月10日)上涨8.51%,较年内低位价格(1月4日)上涨22.97%;中石化月内三度上调挂牌价格,最初定价5200元/吨,2月2日上调至5300元/吨,2月18日连续二调至5700元/吨。此轮PX价格的冲高行情,主要原动力依旧是油市的强势带动,叠加供需格局转好契机,亚洲PX整体开工负荷偏低,装置计划外变动消息增多(中金延长检修、浙石化降负、中石化降负、丽东及上海石化检修提前、越南及泰国装置计划外停车),而PTA新增集中释放,去库效果显着。

而成本推涨型行情持续下,2月PTA市价涨至13个月内高点。全球主要经济体宽松的货币政策之下,大宗商品期货普涨,原油供应端利好助力油价冲高,国内化工期货市场气氛整体强势。原油冲高至13个月内高点,PX跟涨原油,对PTA的成本支撑增强。截止2月22日,2月PTA月均加工费350元/吨,加工费主流震荡区间为300-360元/吨,2月加工费处于近1年内的低位区间。预估2月PTA累库32万吨左右,虽然PTA社会库存大概率创历史新高至430万吨左右,但截止2月22日PTA期货仓单及有效预报数量创历史新高,折算PTA库存200.7万吨以上,期货仓单的“蓄水池”作用极大的分散了PTA现货的流动性压力,PTA供应端利空被弱化。

中国乙二醇行业经过2020年年中至今长达七个月的持续去库后,其库存水平回归至相对低位。同时受区域间套利价差以及美国寒潮造成的装置集中检修等因素影响,短期乙二醇进口货源补充难度较大。在2021年春季前后,乙二醇港口库存恢复预期未能兑现,现货流动性继续收紧导致近月市场溢价持续增加,截至2月23日,张家港乙二醇现货基差升水2105合约580元/吨附近,较节前基差扩张430元/吨。同时乙二醇现货紧张对价格的支撑向期货传导,带动期货市场节后两日触及涨停,价格中枢大幅度上移,截至2月23日,张家港乙二醇现货高价成交达到6250元/吨偏上,较节前现货价格上涨1400元/吨附近。

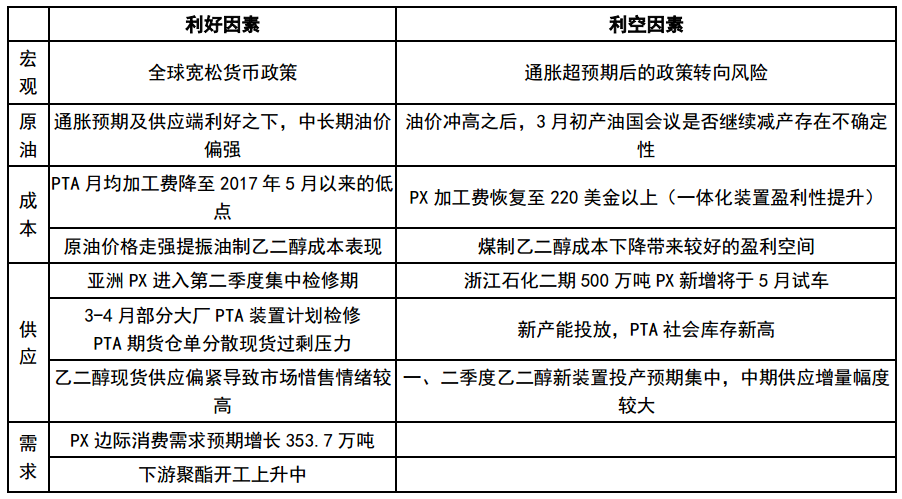

后市风险因素汇总表

油价已经反弹至疫情之前的价格区间,全球资金宽松的大背景之下,全球通货膨胀的预期较足,WTI原油冲高至65-70美元/桶的可能性更大。油价的涨幅仍将会及时传导至聚酯原料端,转化为续涨的动力。同时PX来看,因二季度检修力度增强及新增产能释放不及预期下,供需前景利多效果持续,整体价格依旧偏坚挺;PTA来看,低加工费之下,部分PTA装置计划检修,减缓PTA过剩压力,且PTA期货仓单数量持续上升,现货流动性压力有限。综合来看,成本端利好延续,供应端利空被弱化,预计中短期PTA行情跟涨;乙二醇来看,由于乙二醇价格及利润空间扩张,国内乙二醇装置提负荷、重启意向明显升温,在产装置产量将缓慢回升;同时3-4月多套新装置计划试车投产,在新装置稳定生产后,国内乙二醇产量将出现大幅度增长,中长期市场供需结构存再度转向宽松预期。后期乙二醇现货流动性紧张的缓解将导致现货溢价空间逐步收窄。

节前WTI油价震荡在56-58美元/桶,PX价格在737-746美元/吨、PTA市价在3950-4000元/吨(加工费350元/吨左右)、乙二醇市价在4700-4800元/吨;节后WTI油价震荡在59-63美元/桶,PX价格在766-803美元/吨、PTA市价在4100-4400元/吨(加工费300元/吨左右)、乙二醇市价在5300-6250元/吨;后市预期来看,若WTI原油上涨至62-68美元/桶附近,PX价格波动区间将在820-880美元范围内、PTA市价则可能上涨至4250-4700元/吨。乙二醇方面受供需格局调整影响,成本因素对其价格提振作用或将逐步减弱,乙二醇价格在原油进一步走强的背景下走强空间相对较小,预计乙二醇价格波动区间维持在5500-6500元/吨。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号