沪锌:供应缓慢收缩 需求持续下滑

2021-02-05 08:40:01 和讯期货 银河期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

第一部分 市场研判

2021年1月受疫情和寒潮天气影响,国内经济呈季节性回落趋势,同时农历春节的假期效应也将对宏观经济数据产生较大影响,因此只从数据层面观察并断定1月国内经济已经触及近期高点或过于草率,故宽松政策或难在当下时点发生大幅转向。同时美国新总统顺利就任后的百日新政也令市场持续期待,在美国财政刺激政策继续加码的情况下,中美利差的边际扩大也将给予国内资产价格支撑。另外,在海外疫情得到有效控制之前,国内商品的出口替代作用仍存在机遇窗口,短期宏观需求仍有一定的增长空间。

展望2月锌价,原料端在海外疫情继续扩散蔓延的情况下,特别是英国变异病毒的快速传播令欧美多国延长封锁周期。同时接种疫苗应对变异病毒有效性的诸多质疑也令市场心存顾虑。并且在国内冬季气温继续回落的情况下,高海拔高纬度矿山产出的季节性受限也在加重精矿加工费的回落预期。在矿石价格走高的持续挤压下,后续或有更多冶炼企业因生产效益下降而压缩调降产能,不排除部分高成本产能提前进行检修的可能。而需求端受季节性因素影响,镀锌消费的环比下滑较为明显。同时北方疫情的持续发酵,也在限制终端需求的进一步释放。虽然出口订单的继续回暖令五金及加工材开工出现回升,但整体消费的环比回落趋势已经较为确定。因此在季节性累库的普遍预期下,锌价的调整压力仍有待释放,沪锌或在18600-20500区间内震荡运行,波段操作为宜。

风险因素:精矿加工费加速回落,库存重新去化。

第二部分 行情回顾

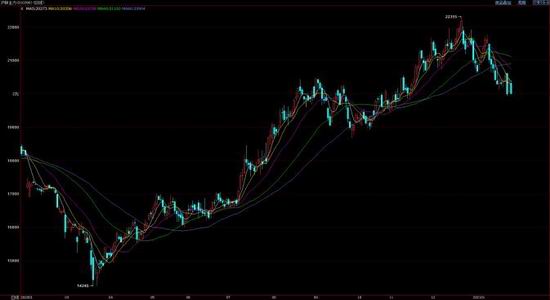

1、期货行情

虽然海外疫苗接种工作已在有序推进,但受疫苗供应有限以及接种效率偏低影响,海外疫情风险仍处在较高水平。在变异病毒继续肆虐的情况下,部分国家不断提高防疫等级并延长封锁时间。另外美国总统的顺利就任令金融市场的乐观情绪继续走高,在疫情得到控制,经济触底复苏的预期先行下,投资者开始担心宽松刺激政策会提前退出。在宽松政策不确定风险小幅升温的情况下,面对海外需求的再度回落,国内锌价开始先期调整。截止1月22日,沪锌主力收于20350元/吨,月跌幅5.39%;LME锌则在宏观情绪的影响下,月度跌幅相对有限,月跌幅仅为2.96%,使得沪伦比值继续回落。

图1:LME锌3月走势图

数据来源:银河期货、wind资讯

图2:沪锌主连走势图

数据来源:银河期货、wind资讯

2、现货走势

从现货市场来看,12月锌价持续走高,限制下游企业拿货热情,终端企业基本以刚需采购为主,原料库存维持在1-3天附近。随着贸易商长单截止日期的临近,中间商交投活跃度下降。不过随着绝对锌价的再度回落,下游采购热情重燃,但各地区间的成交情况分化明显,华北地区下游消费季节性转弱,同时受镀锌利润持续走低影响,中小加工企业减停产规模扩大,精炼锌过剩明显,现货升水自升100元/吨一路下滑至贴水40-50元/吨。华东及华南地区下游消费尚可,尤其是压铸锌合金需求相对旺盛,同时地区到货量的相对有限也令市场流通货源收紧,并推动地区成交价走高,华东地区现货升水由升100元/吨左右走高至升200元/吨附近,华南地区由升40元/吨左右走高至升180-200元/吨。1月华东、华南市场货源仍然偏紧,持货商延续12月挺价情绪,现货升水继续维持高位。不过随着期锌的小幅反弹,过高的绝对锌价令下游备货意愿下降。同时节前持货商高位清库存意愿抬升,加之仓库到货量增加,引发现货升水的崩塌预期,华东地区由升280元/吨快速回落至升130元/吨附近。华南市场因库存总量偏低,现货支撑力度强于华东,但现货报价也由升水270元/吨回落至升180元/吨左右。

图3:上海地区0#锌价格及升贴水变化

数据来源:银河期货、SMM

3、库存数据

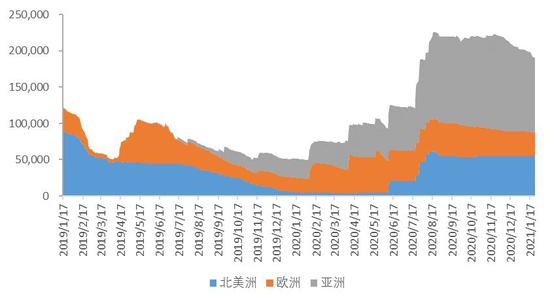

库存方面来看,截至1月22日,LME锌库存为191450吨,较12月下降15425吨,海外市场库存出现去化。从库存结构看,1月受海外二次疫情继续蔓延影响,特别是变异病毒的快速传播使得海外多国防疫政策持续升级,在终端需求无法及时释放的情况下,地区库存出现积累。但由于中国需求相对稳定,使得亚洲地区库存向中国保税库转移,令伦锌库存出现整体回落。

国内方面,截止1月22日,锌锭社会库存合计12.6万吨,较12月下降0.81万吨,国内库存维持去库状态,但去库速度继续放缓。1月国内进口窗口保持关闭,进口锌流入量持续下降,市场以消化国产锌为主,同时国内冶炼厂检修亦影响实际到货量。而月内下游需求整体尚可,使得库存出现较大降幅。而天津地区,受下游消费季节性转弱影响,环保限产亦对下游企业开工造成扰动,镀锌企业因生产利润走低而调降产能规模,中小厂减停产规模增加。而冶炼厂的生产相对平稳,在供应端产能继续释放的情况下,库存持续累积。广东地区,下游压铸锌合金需求仍相对旺盛,价格下跌亦带动下游补货积极性回升,同时其他地区下游也有增加广东市场采购量的迹象,带动地区出库环比增加。而市场到货情况改善有限,库存创年内新低。只是随着1月中旬下游陆续进入放假状态,需求恐将再度呈下滑状态。不过考虑到当前疫情造成的部分地区物流运输不畅,或影响实际到货节奏,因此我们预计1月的库存增量将较为有限。

图4:LME锌库存

数据来源:银河期货、wind资讯

图5:国内社会库存

数据来源:银河期货、wind资讯

第三部分 供需分析

1、海外供应状况

从锌精矿供需情况来看,国际铅锌小组数据显示,2020年11月全球锌精矿产量113万吨,同比增长4.07%,环比增长0.09%。从月度产量来看,11月海外矿石产量已恢复到历史正常水平,并且继续呈环比正增长状态。从海外各大矿山公布的运行情况来看,随着疫情风险的小幅下降,特别是政府强制封锁禁令的解除,使得矿山产量恢复速度加快。其中大型矿山企业本身受疫情冲击较小,产量水平已超过往年。而小型矿山抗风险能力较弱,复产进度相对缓慢,但也已恢复至正常水平。不过受四季度海外二次疫情持续蔓延影响,特别是变异病毒的快速传播令部分国家在12月升级了防疫政策,因此12月产量或有不及预期的可能。

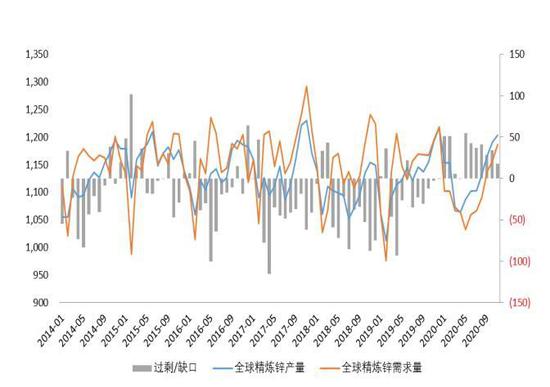

从锌锭供需情况来看,国际铅锌小组数据显示,全球11月精锌产量120.4万吨,消费量118.6万吨,供应过剩1.77万吨。由于冶炼行业受疫情冲击较小,在海外疫情防控政策逐渐放松的情况下,伴随矿石供应的逐步恢复,精炼锌企业的产量修复情况也较为顺利,四季度单月产量已超过往年正常水平,并且在生产利润走高的情况下,预计后续产量还有继续上行的空间。而海外市场的消费情况却始终不如人意,一方面在财政货币政策边际递减的情况下,因没有更多刺激政策落地,使得终端需求的修复状态难以持续。同时欧美疫情的二次爆发,特别是变异病毒的快速传播使得防疫封锁政策再度升级,在终端需求难以及时投放的情况下,海外精炼锌的过剩状态恐将延续。

图6:ILZSG全球锌矿产量

数据来源:银河期货、ILZSG、Wind资讯

图7:ILZSG全球精炼锌供需平衡

数据来源:银河期货、ILZSG、Wind资讯

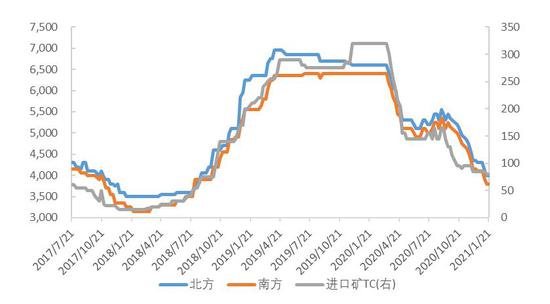

2、国内锌精矿供应状况

从加工费来看,截止1月22日,国内最新北方矿加工费均价4000元/吨,南方矿加工费3800元/吨,进口矿加工费在80美元/干吨。12月国内锌矿产出环比继续下滑,月内青海南部矿业、西藏华钰矿业(601020,股吧)等寒冷地区矿山已进入季节性停产期。内蒙古兴业矿业(000426,股吧)亦受天气影响,冬季原矿处理量也出现降低。而新疆紫金矿业(601899,股吧)在新增产线稳定后有小幅提产。整体来看,冬季寒冷天气导致的季节性停产带来的精矿产出减量令矿企开工率出现下滑,预计1月将继续呈走低趋势。12月国内中型矿山维持正常生产,预计1月开工情况将环比持平。12月国内小型矿山企业的开工水平也基本与上月持平,进入1月后受国内疫情持续发酵影响,部分地区物流运输被动停止,矿山同步放假停产。综合而看,新疆、内蒙、青海等高寒高纬度地区由于不具备保暖能力,矿山已集中进入停产期,整体减量扩大。其中国森矿业1月产量环比回落,东升庙1月设备检修半个月,也将导致产量降低。因此我们预计1月全国矿山产出环比下降的趋势将继续延续。

图8:国内锌精矿加工费

数据来源:银河期货、我的有色、Wind资讯

图9:锌精矿进口盈亏

数据来源:银河期货、我的有色、Wind资讯

3、国内精炼锌供应状况

上海有色网的调研数据显示,国内12月精炼锌产量55.35万吨,环比下降1.57%,同比增长3.06%。1-12月累计精炼锌产量610.4万吨,累计同比增速4.44%。12月国内精炼锌产量基本符合此前预期。12月国内50%品位锌精矿加工费持续下调,但由于部分企业存在年底冲量需求,因此当时国内冶炼厂少有因锌精矿供应紧张导致减产或检修发生。12月精炼锌产量环比减少的主要原因是受炼厂的常规计划检修以及热镀锌合金订单转弱所致。此外12月新疆紫金冶炼厂正式投产出量,但由于设备调试,产出制品以1#锌为主。进入1月,内蒙及湖南地区锌矿加工费下跌趋势放缓,其他地区锌矿加工费延续下行。但随着冶炼厂进口锌矿陆续到港,冶炼厂原料库存天数环比已增加至25天左右,因此1月国内炼厂多数将保持稳定生产,而精炼锌减量将主要集中在云南、广西地区的检修企业以及陕西、青海地区的因矿减产。预计1月精炼锌产量将继续环比减少。

图10:国内精炼锌产量

数据来源:银河期货、国家统计局、Wind资讯

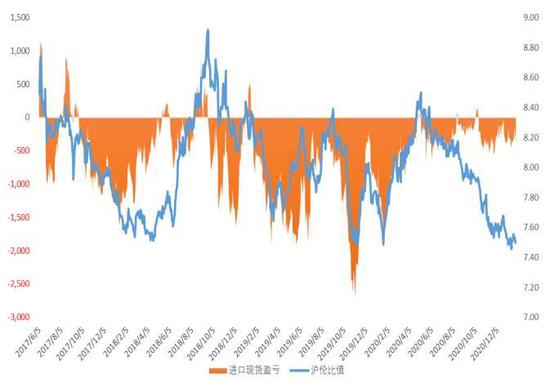

4、精炼锌进出口状况

海关总署最新数据显示,2020年12月进口精炼锌5.64万吨,环比下降10%,同比增加12.48%,合计出口精炼锌0.11万吨,2020年12月净进口5.53万吨。2020年1-12月累计进口54.1万吨,同比下降10.58%。12月美元指数重心再度下移,人民币持续升值令进口亏损收窄,LME锌库存持续小幅下滑,0-3正向结构维持在26C美金/吨左右,均值较11月扩大13.5美元/吨。并且在海外二次疫情愈演愈烈,经济复苏压力持续增大的情况下,价差结构仍有继续扩大的可能。而12月国内压铸锌合金及氧化锌板块需求尚可,带动整体消费需求回升。同时国内锌精矿供应紧张,冶炼厂产量环比下滑,在供应持续偏紧而需求韧性仍存的情况下,国内库存持续去化,提振现货升水维持较高水平,并推升国内现货成交价格,令进口亏损出现收窄,甚至一度出现了窗口打开的情况。进入2021年1月,部分冶炼企业检修结束后将带动产量回升。不过国内精矿供应的紧张状态仍在延续,因此炼厂产量增量有限。不过随着春节假期的不断临近,下游企业将陆续进入放假状态,国内需求也将同步走弱,进口亏损或重新扩大,进口锌流入量也将逐渐回落。综合来看,1月精炼锌进口量或下滑至3万吨左右的水平。

图11:锌沪伦比值及进口盈亏

数据来源:银河期货、Wind资讯

图12:精炼锌进口

数据来源:银河期货、Wind资讯

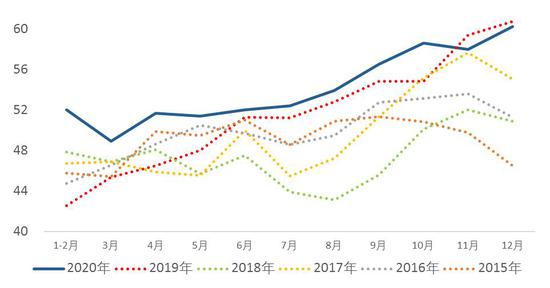

5、需求端

上海有色网调研数据显示,12月镀锌企业开工率86.45%,环比下降3.63个百分点,同比上升1.09个百分点。12月镀锌企业开工率较11月延续下滑。受12月国内寒潮天气影响,北方大部分基建及地产项目工程陆续停工,镀锌终端订单持续走弱,并且在采暖季空气污染预警频发的情况下,镀锌企业生产受到限制。分板块看,镀锌管企业销售压力增加,成品库存不断积压,部分企业下调生产计划。叠加黑色金属价格高企,天然气价格大幅上涨,导致企业生产亏损扩大,部分企业被迫选择检修减产。镀锌结构件订单也继续转淡,铁塔、脚手架等板块订单走弱,仅船舶订单相对平稳。镀锌板企业建筑类订单也出现走弱,但汽车、家电订单保持火热,整体表现较好,仍维持高开工率。12月北方环保压力继续增大,由于终端订单走弱,北方大型企业成品库存累库至警戒位,企业下调产量应对。同时钢材和天然气价格在12月涨幅较大,部分企业甚至出现限气情况。在生产亏损扩大之后,企业生产意愿下降,下游畏高且观望情绪较浓,总体订单环比走弱。同时寒冬天气下北方户外施工陆续减少,光伏、房地产建筑行业订单环比走弱,部分企业于1月陆续停产停工。另外受1月河北、东北疫情持续发酵影响,地方政府防疫政策趋严,部分地区要求产业园区停产,叠加华北地区镀锌管/结构件生产亏损扩大,企业生产意愿不足。根据调研了解,华北部分镀锌企业提前至1中旬附近放假,而复产日期需根据疫情情况决定,因此1月镀锌企业的开工率环比下滑已可提前确定。

图13:重点企业镀锌板带产量

数据来源:银河期货、我的有色

图14:130家企业镀锌板卷周度产量

数据来源:银河期货、我的有色

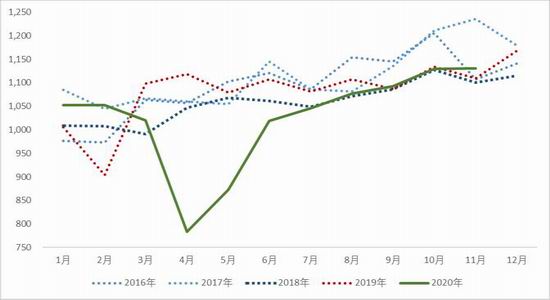

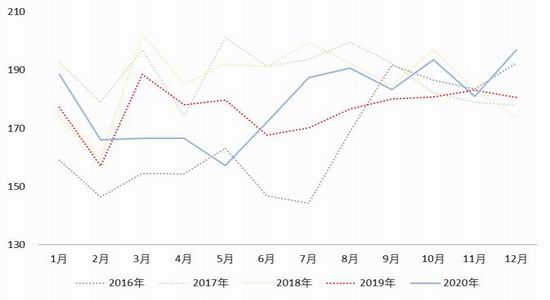

从终端数据来看,1-12月份,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1-11月份提高0.5个百分点,比上年回落5.0个百分点。其中,住宅施工面积655558万平方米,增长4.4%。房屋新开工面积224433万平方米,下降1.2%,降幅比1-11月份收窄0.8个百分点,上年为增长8.5%。其中,住宅新开工面积164329万平方米,下降1.9%。房屋竣工面积91218万平方米,下降4.9%,降幅比1-11月份收窄2.4个百分点,上年为增长2.6%。其中,住宅竣工面积65910万平方米,下降3.1%。1-12月房地产投资同比增长7.0%,较1-11月上升0.2%,当月同比增长9.3%,地产投资单月数据继续保持两位数增长,投资增速主要受销售旺盛带动房企的新开工补库需求带动。不过在房地产融资政策收紧之后,地产企业拿地意愿有所减弱,或对后续投资数据产生一定负面的影响。不过随着房企结算高峰期到来,未来竣工面积增速或有望持续回暖,但考虑到短期房企回收现金流的意愿,竣工回暖在短时间内或继续弱于新开工。综合而言,我们对后续竣工数据改善仍持一定的乐观预期,锌材消费也存在一定的增长空间。

从汽车产量来看,12月份汽车产量为284万辆,同比增长5.7%。12月国内汽车产销继续向好,累计汽车产销降幅收窄至2%以内,市场实际表现好于预期。伴随国内疫情的整体平稳,在国内经济稳中回升,消费需求逐渐复苏的情况下,伴随促汽车消费等政策的不断落地,未来国内汽车市场有望继续保持增长,或支持锌锭消费继续走强。

整体来看,12月国内疫情较为平稳,但在极端天气的频繁干扰下,因环保管控升级使得终端需求难以及时准确释放。同时年底部分地方政府的限电政策也使得一些终端企业存在产能丢失的情况。随着1月国内疫情的多点爆发,叠加春节临近后的假日效应,我们预计1月的终端需求将呈环比回落态势,但弱化程度或低于往年同期。

图15:房屋新施竣面积同比

数据来源:银河期货、Wind资讯

图16:汽车产量及同比

数据来源:银河期货、Wind资讯

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号