块矿溢价强势走牛 供需偏紧仍未缓解

2021-01-28 09:17:05 新浪期货 曾宁大宗商品研究团队欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

块矿溢价或有回落,关注环保限产影响。当前主流块矿溢价的牛市主要是由于环保限产增加块矿需求+海外铁水产量复苏分担块球供给+焦炭(2605, -38.50, -1.46%)价格上升增加主流块矿需求+钢厂补库放大波动率共同影响所致。其中钢厂补库预计最晚将于节前一周结束,届时块矿溢价将消除这一影响有所回落,但在环保限产放松前,难有趋势性反转。

铁矿(1022, -13.00, -1.26%)结构性矛盾仍未缓解,关注铁水产量高增长持续性。同主流块矿主流相类似,中高品粉矿的溢价也相应被抬高,且钢厂补库需求同样放大了其波动率。未来一至两周钢厂很快将结束补库,铁矿价格将会承压,但若铁水产量继续保持同比高增长,铁矿价格也同样难以出现趋势性反转,并将大概率重新走强。

一、块矿溢价大幅拉涨

对国际化品种铁矿石来说,其种类繁多,交易手段丰富,流通性好的特性,决定了该市场从来不缺乏机会。

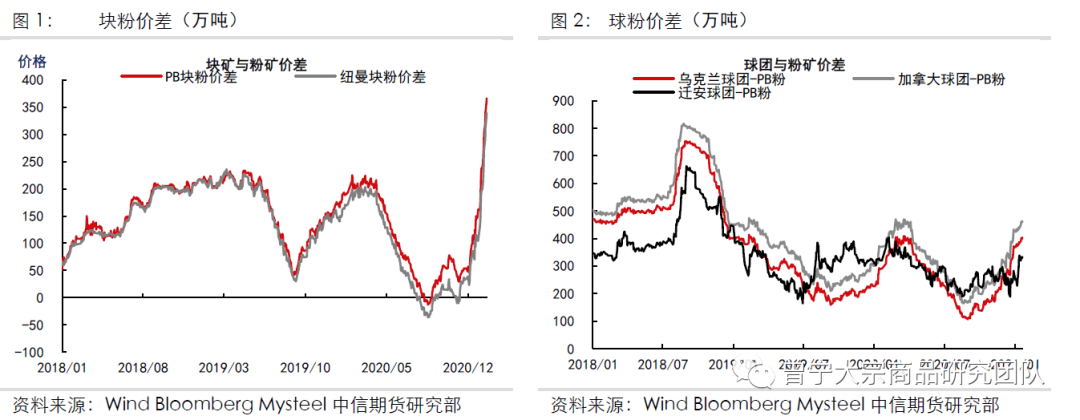

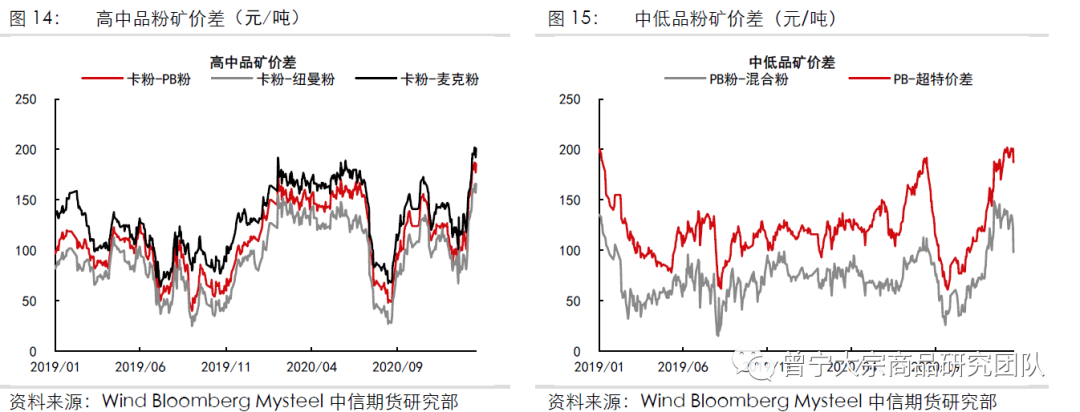

自2020年9月块矿溢价创下最低点后,就开启了直线拉涨走势,走下了一波很流畅的上涨行情。以PB块粉价差为例,2020年9月1日,PB块粉价差-13元/吨, 截止到2021年1月22日,价差已拉升至366元/吨,其强势已不亚于2018年上半年的巴西粉行情。

对铁矿石品种间价差,此类大级别牛市往往是多个因素共同驱动导致的结果,本文通过梳理块矿近期的走势原因,来窥探当前铁矿盘面震荡行情下的一些基本面变化。

二、精粉、块矿、球团进口下滑

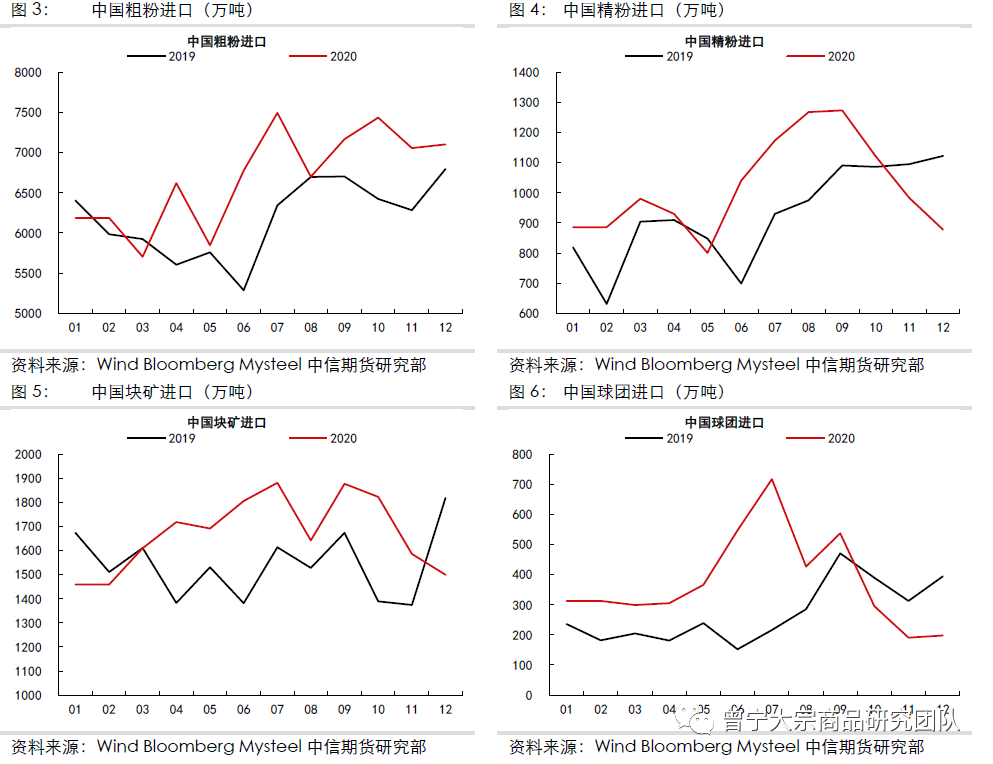

12月份的铁矿进口并不高,分种类来看,主要是粗粉进口比较稳定,同比仍保持一定增量,但精粉、块矿和球团进口却出现了明显下滑,同比也明显转负。

精粉、块矿和球团进口之所以有明显的下滑,主要是由于非主流矿进口的缩减。譬如俄罗斯、乌克兰作为前期中国铁矿进口增量贡献较大的两个国家,产品主要以精粉和球团为主,四季度我国对两个国家铁矿进口明显萎缩。

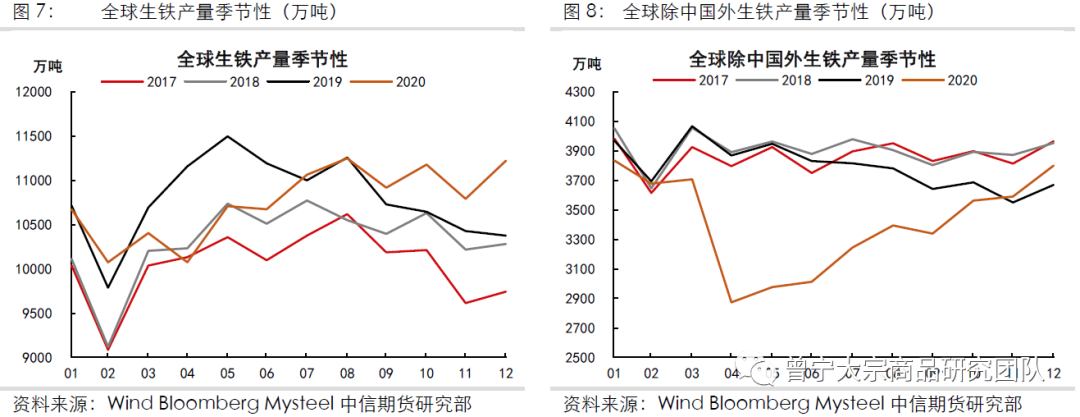

非主流矿进口下滑,主要是由于海外生铁产量的快速复苏。由于高炉技术的差异,欧美高炉球团配比多在70%以上,日韩块矿配比较我国整体水平也略高一些。海外生铁产量的快速复苏,使得部分精粉、块矿和球团被分流到海外。进口矿卡拉拉精粉也得益于此,溢价提升,不再适合参与01合约交割。

主流块供应也有所减少。近两年来四大矿山运营策略越来越灵活,例如FMG与力拓纷纷效仿淡水河谷增加自身库存调节产销节奏。除此之外,四大矿山也可以根据需求对自身产品结构作调整。通过下图我们发现,力拓近两年的块粉销量比同PB块粉价差相关性较高,即在PB块粉价差较为低迷的时候,力拓的PB块供应相较于PB粉逐渐减少。

三、块矿需求增加

烧结矿是将各种粉状含铁原料,配入适量的燃料和熔剂,在烧结机里将矿粉颗粒黏结成块;球团通常是将精粉加适量的水分和粘结剂制成粘度均匀、在竖炉中制成;而块矿是由铁矿石破碎过程中产生的较大颗粒组成,一般尺寸为6~30mm,可直接用于高炉炼铁。

环保限产可以说是影响块矿需求的重要因素,竖炉和烧结机相较于高炉污染性要强一些,近几年钢厂限产不再一刀切后,竖炉和烧结机便成了限产的重点针对对象。

2020年下半年,唐山发布了《唐山市2020-2021年秋冬季空气质量强化保障方案》,限产频频,且主要针对烧结机,邯郸、河南等地的限产也十分严格。此外,受季节性及山东金矿事故影响,矿区安全监管加严,铁精粉产量下滑,也限制了国内球团的产量供应。受国内环保趋严以及进口减少影响,烧结矿和球团供应下滑,钢厂就不得不去增加块矿的使用量。

季节性上,由于块矿含粉需要过筛,在降雨量较多的二季度会受到影响,使得块矿前期需求承压,价格低迷,而这一情况也在降雨量较少的四季度得到改善。

综上,四季度以来块矿需求得到明显改善。

四、块矿结构性矛盾

当前市场主流块矿仍以PB块和纽曼块等主流矿为主,其他块矿由于品质、产量等问题难以完全替代。

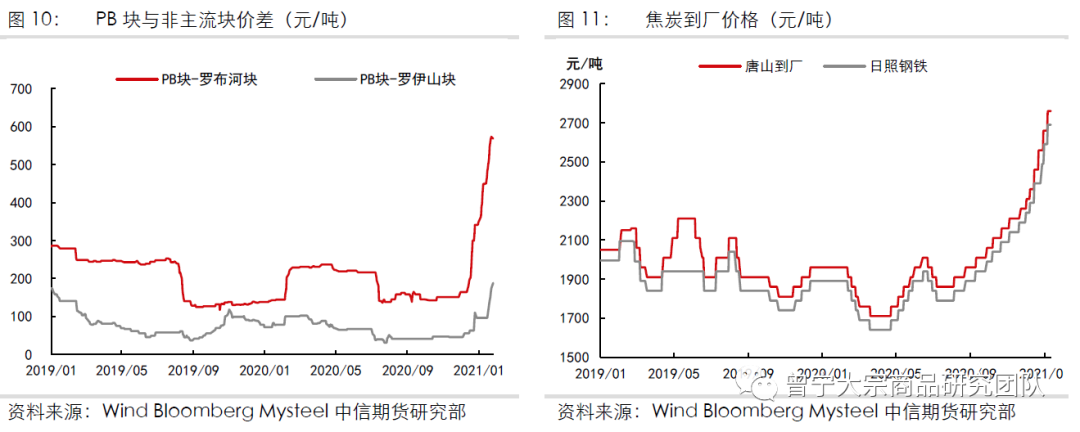

2020年是卷板大年,下半年卷板需求强劲,利润较好,且产能也在不断投放,导致卷板产量同比大增,也刺激了钢厂的补库需求。而卷板多以订单制排产,大型高炉生产为主,对铁矿的品质和供给稳定性要求也较高。此外,今年焦炭由于供给问题,价格表现强势,钢厂成本压力增大,而提高入炉铁品位可有效降低入炉焦比。因此,越来越多的大中型钢厂,为了满足旺盛的订单需求,同时抑制焦炭成本过快上升,选择了品质更为良好的主流块矿。

通过下图我们可以看出,在块矿中,PB块相较于其他块矿表现明显强势许多,而品质较好的罗伊山块相较于罗布河块价格又要强势些。

五、钢厂补库放大波动率

每年春节钢厂都会为了应对春节期间物流问题在节前提前补库。由于今年钢厂铁水产量大幅提升,预计补库总量也要比往年强一些,为铁矿提供了额外的需求。

钢厂补库不仅仅增加了铁矿的总需求,支撑了铁矿的整体价格,同时也加剧了相对紧缺品种的紧缺程度,放大价格和价差的波动率。因此,当前铁矿强势的溢价也得益于旺盛的钢厂补库需求。

六、块矿溢价走高反映了什么?

从国内供给端,说明了海外经济恢复强劲,分担了国内的非主流矿供应,因普氏价格拉升而使得国内铁矿进口增加的逻辑被迫延迟兑现。

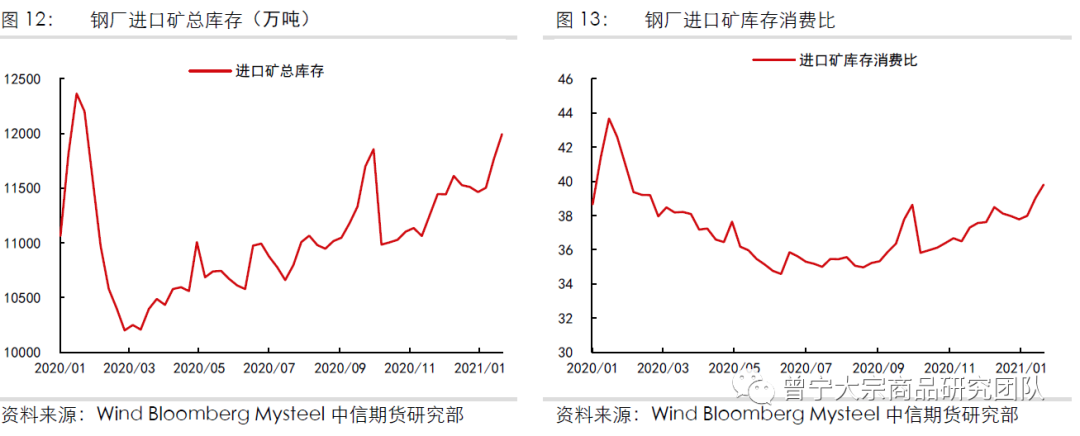

从国内需求端,反映了随着焦炭价格的升高和大型高炉的需求增加,尽管总港口库存一直在累库,但我国铁矿的结构性偏紧格局仍未缓解。与主流块矿相对应,主流中高品粉矿的溢价也相应被抬高,而钢厂今年旺盛的补库需求更是放大了其波动率。

同主流块矿溢价相类似,钢厂很快将结束补库,预计届时铁矿价格将会承压,但若铁水产量继续保持同比高增长,铁矿港口库存将很快转头向下,铁矿价格也同样难以出现趋势性反转,并大概率将重新走强。而铁水产量后期走势,需重点关注成材利润被大幅挤压的背景下钢厂是否能及时减产,以及工信部压减钢铁产量的后续细则出台情况。

此外,以上原因共同导致了卡拉拉精粉和中高品矿溢价的提升,使其近期不再适合参与交割,目前我们看到的铁矿主力合约已转为超特粉和国产铁精粉定价。

七、总结:块矿溢价强势走牛,供需偏紧仍未缓解

四季度我国对精粉、块矿和球团的进口明显下滑,一方面是由于海外铁水产量复苏分流铁矿供应,另一方是主流矿山在前期块矿溢价低迷的影响下块矿供应有所下滑。

2020年下半年限产以及安全监管较为严格,使得烧结矿和球团供应受限,钢厂增加了块矿的需求。此外,四季度降雨的减少,也助推了块矿需求的复苏。

焦炭价格上涨以及大型高炉需求的增加,使得钢厂更加倾向于主流块矿的使用,主流块矿与非主流块的价差被拉大;而钢厂补库又提供了额外的需求,使得本就偏紧的主流块矿溢价波动率扩大。

当前主流块矿溢价的牛市主要是由于环保限产+海外铁水产量复苏+焦炭价格上升+钢厂补库共同影响所致。在这几个影响因素中,前三条短期难有明显改变,将继续支撑块矿溢价。而钢厂补库预计最晚将于节前一周结束,届时块矿溢价将消除这一影响有所回落,但在环保限产放松前,难有趋势性反转。

同主流块矿主流相类似,中高品粉矿的溢价也相应被抬高,而钢厂今年旺盛的补库需求更是放大了其波动率。未来一至两周钢厂将很快结束补库,铁矿价格预计承压,但若铁水产量继续保持同比高增长,铁矿价格也同样难以出现趋势性反转,并将大概率重新走强。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号