白糖:巴西榨季尾声,全球需求改善,糖价区间上移

2021-01-18 08:53:39 和讯期货 混沌天成期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

巴西榨季处于空档期,泰糖减产,欧盟和俄罗斯均减产,印度糖需要高价出口,全球需求恢复,供应格局偏紧。下一榨季巴西糖产量或天气和高油价而减少。国际糖偏强,配额外进口利润倒挂,保税区存高,国内产销进度偏慢,库存偏高,未来糖协有控进口决心,春节备货临近,国内糖价预计继续偏强运行。长期来看,全球和国内糖价运行区间将上移。

策略建议:

全球新榨季供应存在不确定性,巴西产蔗量或下降,糖分或因干旱减少,制糖比受到原油价格影响有减产预期。国内糖价受进口控制影响较小,未来糖浆进口或受到管控,国内新糖产量持平略增,当前库存压力较大。短期驱动不足,建议观望,看多原油建议逢低布局郑糖多单。

风险提示:

油价大幅上行,疫情,其他国家减产。

一

供应

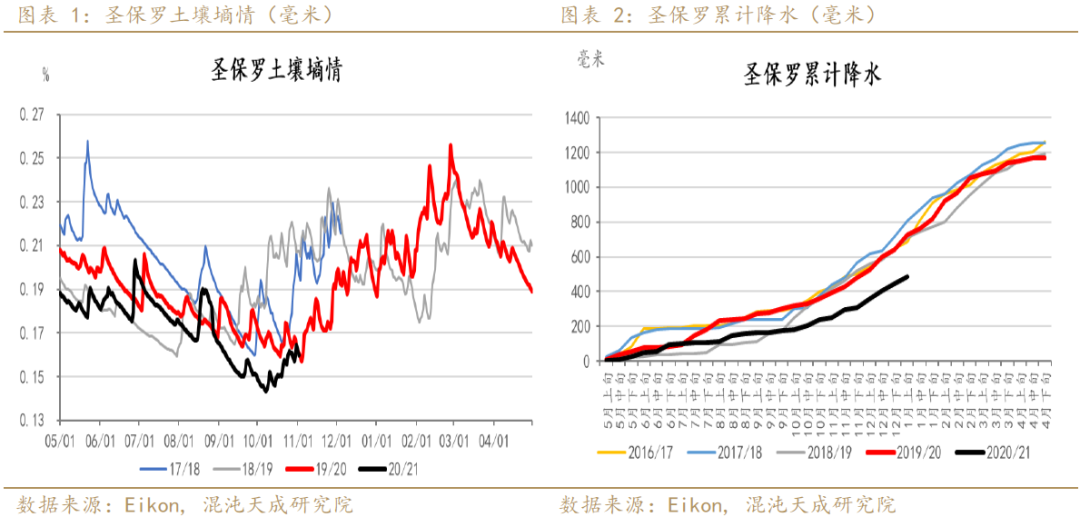

巴西圣保罗州天气情况

巴西甘蔗主产区圣保罗州由于10月下旬降水有所恢复,整体仍偏少,土壤湿度仍处于4年较差水平,本周有所恢复。预计未来2周偏旱,墒情将有所恶化。预计对于甘蔗产量影响有不利限,含糖量或受前期干旱影响。由于巴西进行多年品种改良,甘蔗存在一定抗逆性。

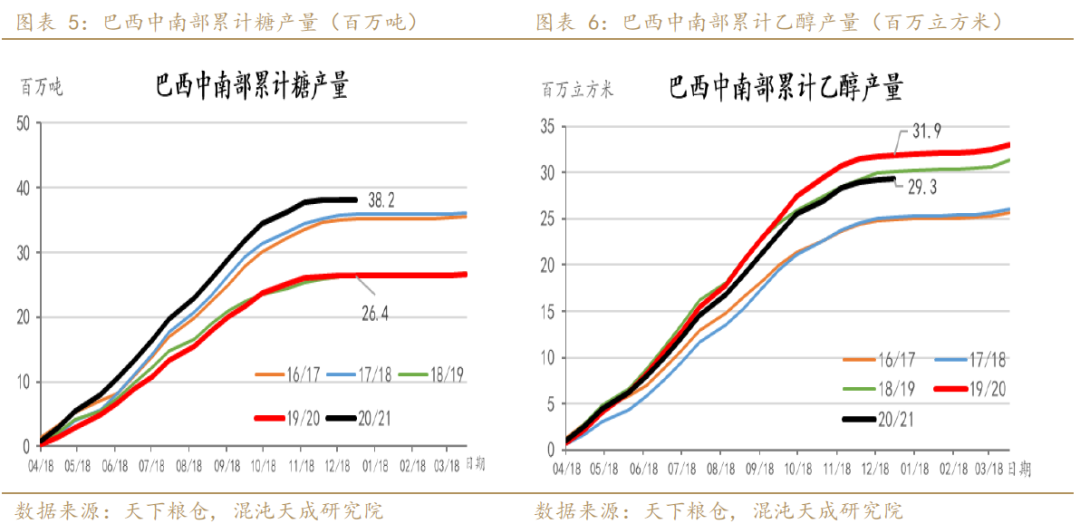

巴西:据UNICA,巴西中南部地区2020年12月下半月压榨甘蔗45.3万吨,同比下降38.2%,20/21榨季累计压榨甘蔗5.97亿吨,同比增加3.2%。12月下半月产糖1.1万吨,同比减少13.7%;累计产糖3820万吨,同比增加44.7%。产醇1.46亿升,同比增加6.6%;累计产醇293亿升,同比减少8.1%。双周制糖比16.94%,累计制糖比46.22%,同比增加11.74个百分点。

巴西产醇降低的主要原因是全球原油价格持续低迷。乙醇此前生产利润低,导致巴西糖厂转产食糖,由于玉米价格上涨,制糖优势有所减少。

巴西乙醇产量是左右本国食糖产量乃至全球食糖供应的核心。2020/21榨季巴西中南部甘蔗累计入榨仅增加3.2%,产糖量却大幅增加44.7%,巴西增产1180万吨,远远覆盖了泰国、欧盟、俄罗斯减产量。

当前巴西产糖进入尾声,新糖供应始于2021年4月,当前处于空档期。

新榨季巴西制糖比有望因原油价格提振而降低。

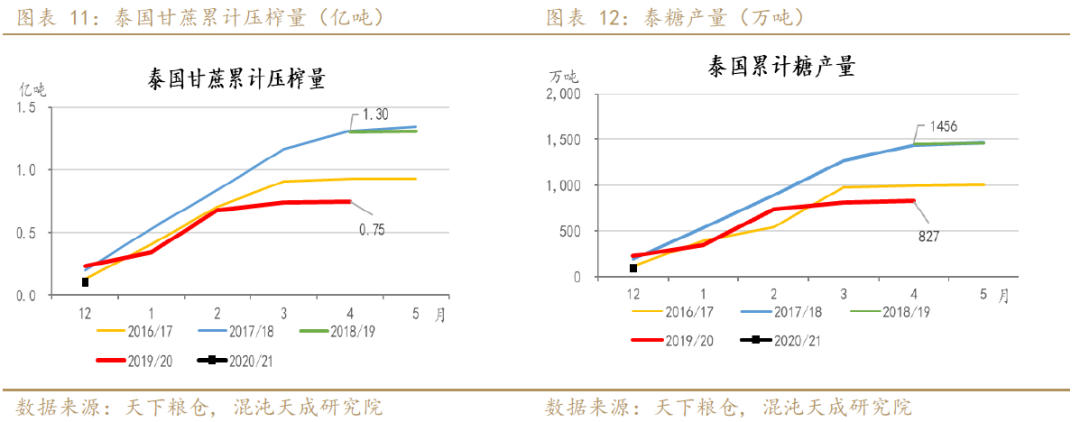

泰国甘蔗压榨:至2020年12月,20/21榨季累加压榨0.10亿吨,同比减少0.13亿吨;泰国糖产量96万吨,同比减少132万吨。

荷兰合作银行预计2020/21榨季泰国产糖量780万吨,同比减少10%。

嘉利高预计2020/21榨季泰国糖产量704万吨,同比减少123万吨。

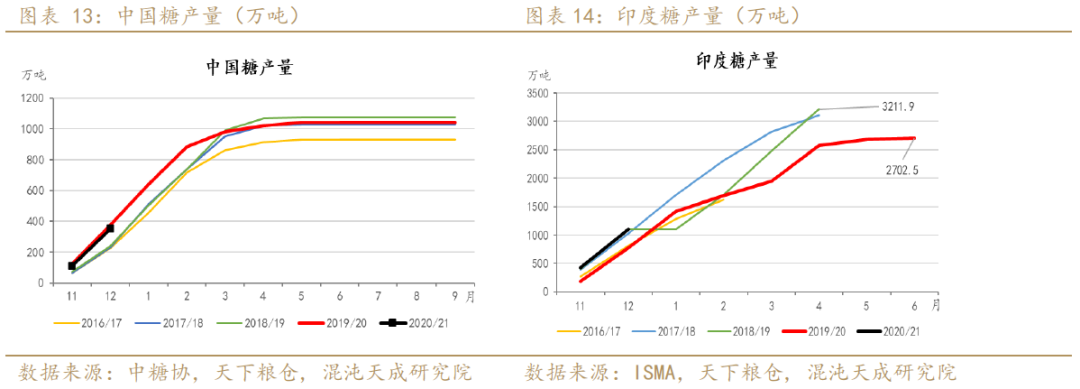

我国糖产量,截止2020年12月,2020/21榨季产糖353万吨,同比减少26万吨。2020年12月我国产糖242万吨。

新榨季,我国产糖乐观可达到1070万吨,因干旱导致糖分积累少。

印度糖产量,截止2020年12月,2020/21榨季产糖1102万吨,同比增加323万吨,和2018/19年度持平。ISO预计印度2020/21糖产量3150万吨,同比增加430万吨。印度国内预计2020/21榨季糖产量3250万吨,其中本国消费2600万吨,出口600-650万吨。

新冠疫情导致印度财政赤字增加。印度12月出台出口补贴方案,政府先结清626亿卢比补贴,然后发放350亿卢比出口补贴,合5.83卢比/公斤,低于市场8卢比/公斤预期。

荷兰合作银行预计印度2020/21榨季糖产量增加16%至3350万吨。

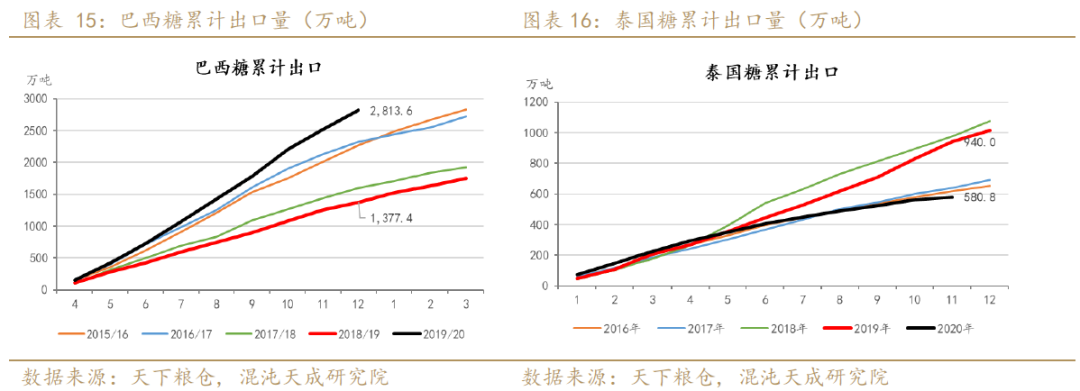

2020年4-12月,巴西糖累计出口2814万吨,累计同比增加1436万吨。

2020年1-11月,泰国糖累计出口581万吨,同比减少359万吨。

泰国减产,巴西旧榨季进入尾声。泰糖较ICE 3月合约升水1.73美分/磅,巴西糖升水0.09美分/磅。

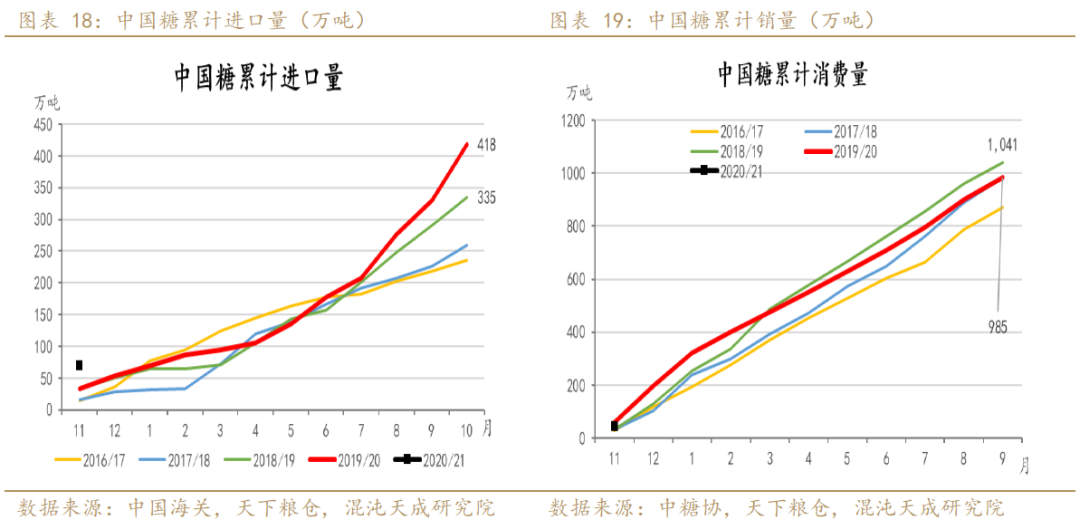

截止2020年11月,我国食糖累计进口71万吨,同增加38万吨。11月,我国进口白糖达71万吨。报关量仍受控。11月食糖进口预报有所减少,或显示国家对食糖进口的管控。此前,中糖协与海关总署就加强进口管理开展座谈。

截止2020年11月,我国糖累计消费43万吨,同比减少13万吨。11月全国销量43万吨,销售进度十分偏慢。

当前保税区食糖库存高达150-200万吨。中国糖进口预计在新榨季有所减少,大约100万吨。

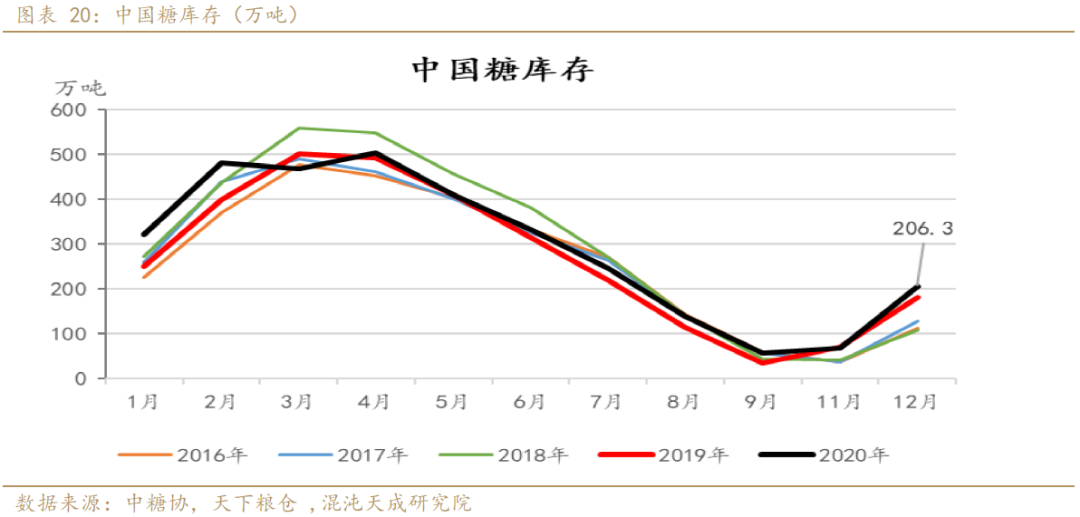

截止2020年11月,我国糖库存为206万吨,同比增加24万吨。

2020年12月,广西产销率达到42%,同比慢13个百分点;云南为11%,同比慢41个百分点。

二

供需格局

供应端:巴西榨季处于空档期,泰糖减产,欧盟和俄罗斯均减产,印度糖需要高价出口,全球需求恢复,供应格局偏紧。下一榨季巴西糖产量或天气和高油价而减少。国际糖偏强,配额外进口利润倒挂,保税区存高,国内产销进度偏慢,库存偏高,未来糖协有控进口决心,春节备货临近,国内糖价预计继续偏强运行。长期来看,全球和国内糖价运行区间将上移。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号