甲醇:供应压力仍在 甲醇难以顺畅“喘息”

2021-01-05 09:51:10 中信建投期货 中信建投期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务

摘要

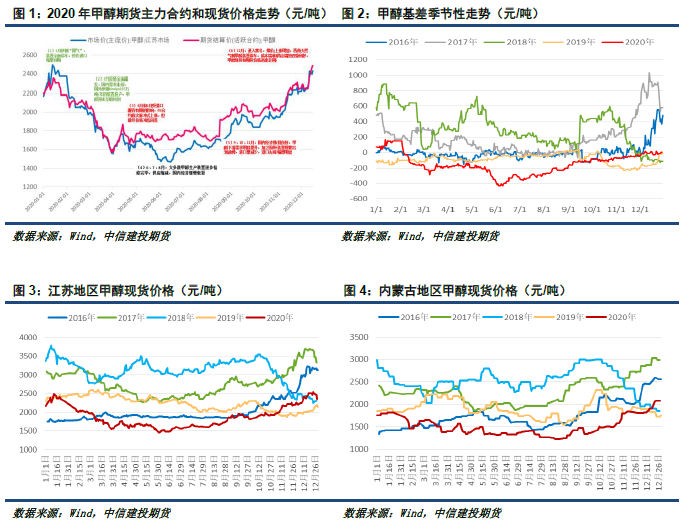

行情回顾:2020年一季度,因伊朗全面限气,甲醇主力合约期价一度逼近2400元/吨,但一季度末至二季度末,甲醇现货价格长期维持低位,上半年上游甲醇生产装置的利润一度受到较为严重的冲击,下游MTO装置利润丰厚;2020年三至四季度甲醇基本面逐步好转,甲醇价格重心缓慢抬升,行业内上下游利润重新分配,主产区部分甲醇生产企业利润得到修复,但部分传统下游仍旧存在明显亏损的现象。

供需关系:回顾2020年,国内甲醇产能为9100万吨,新投产节奏放缓,同比2019年仅增加3%,总产量为6385万吨,较2019年同期上涨9%;下游制烯烃刚需稳定,但新增产能有限;传统下游需求增速相对偏弱,醇基燃料和有机硅的需求增长成为新的亮点。2020年末,成本、供应端(煤炭价格走强、西南气头装置停车、焦炉气装置因环保停产)和进口端(伊朗甲醇生产装置降负以及停车)的利好共同刺激甲醇价格顺畅的上涨。展望2021年,预计在新投产装置(延长中煤二期、神华榆林、中煤图克)和西南天然气制甲醇装置逐步恢复的背景下,一季度的供应量阶段性偏松可能性较大。但随着四月份春检的落地(检修程度可能不及2020年),供给端带来的压力或可得到一定程度的缓解。二季度以后,随着国内外检修装置的恢复,以及新投装置生产逐步稳定,市场供应量或维持常态化宽松局面。需求方面,一月份斯尔邦(83万)重启,富德(60万)检修,产能对冲,需求仍略偏多。而春节来临,传统下游多停车,需求出现显著回落。二季度后关注常州富德、天津渤化、甘肃华亭的投产节奏,预期落地会对市场将形成有力支撑;推测下半年仍会有传统的“金九银十”需求的支撑,但需关注甲醇价格对烯烃端的检修压力传导。

行情展望:综上,我们给出2021年甲醇价格或先弱后强的预测,整体价格重心维持上移判断,但受上游产能释放压力,价格重心或受到一定压制,上行空间预计有限。主力合约区间预测或在1950-2650元/吨。

不确定风险:全球疫情再度复发;伊朗新增装置投产和检修的不确定性;下游MTO投产的节奏的不确定性

一

2020年行情回顾

2020年1月伊朗为了保民生“限气”,伊朗本土装置全面停车,市场炒作进口缩量预期,甲醇主力合约期货价格一度冲高至2398元/吨。然而,3月至4月受全球疫情的全面爆发、原油价格历史性跌为负值、美股数次熔断的影响,甲醇主力合约期货价格大幅下挫1531元/吨的最低点,甲醇面临供需两弱的情形,叠加国外伊朗kimiya165万吨/年的装置投产,甲醇进口量不断攀升,甲醇现货和期货市场迎来一年中的至暗时刻。5月受港口罐容有限的影响(主流地区港口的长包罐居多,导致港口可流通货源减少),05合约数次脉冲式上涨,但甲醇基本面的矛盾仍未解决,价格最终冲高回落。6、7、8月,国内大多数甲醇生产装置逐步检修完毕,供应缩减,但市场成交量逐步萎缩,市场看空氛围较重。9、10、11月,国内宏观指标转好,国内经济逐步企稳回升,甲醇下游需求稳固回升,MTO开工负荷普遍维持历史最高位(85%左右);传统下游的有机硅、醇基燃料需求大幅增加,加之国外伊朗的装置频繁出现故障和降负,进口量减少,港口去库幅度明显。12月,进入寒冬,煤炭价格上涨明显,西南和外盘伊朗天然气制甲醇装置多数停车检修,成本端和供应端的双重利好,致使甲醇现货和期货价格迅速走强至年内最高位。

二

价格影响因素分析

1.?2021年国内甲醇新增产能扩张

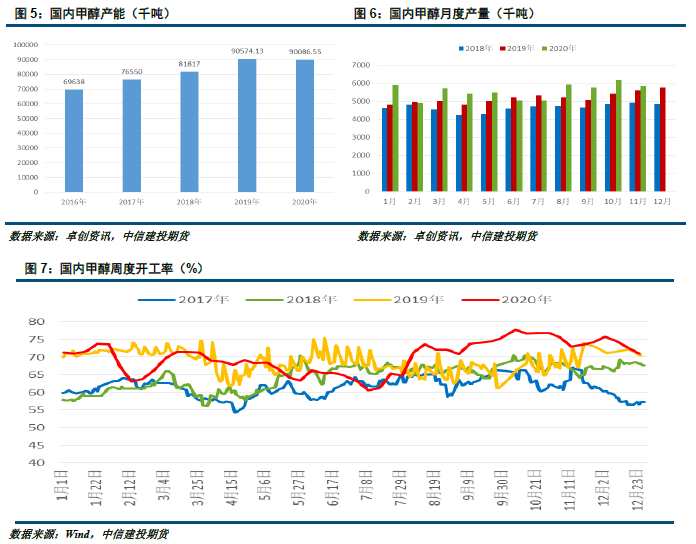

2020年我国甲醇产能小幅上升,叠加开工率相对维持高位的情况下,甲醇供应维持稳定增长。2020年国内甲醇产能为9100万吨,新投产节奏放缓,同比2019年仅增加3%,总产量为6385万吨,较2019年同期上涨9%。截止2020年12月25日,国内甲醇装置全年平均周度开工率为70.14%,较2019年小幅下降1.41%。其中,2020年上半年受疫情冲击较大,少数老旧产能出清,多数甲醇生产企业提前检修以及降负,导致上半年开工率维持低位,3-7月甲醇月度产量逐步走低;下半年企业检修结束,开工率重新回升,甲醇月度产量逐步上升至历史最高水平,但四季度由于气头检修,开工继续走弱。预计2021年在产能继续扩张,上游开工率保持相对稳定的情况下,甲醇年度总产量同比2020年增加仍是大概率事件。需要注意的是,由于2020年甲醇生产装置检修次数频繁,且检修时间较长,那2021年的春季检修力度可能较2020年更弱,所以关键还是看2021年春季落地力度如何。

部分老旧甲醇生产装置因技术落后、单耗较高且污染较大的原因,陆续被淘汰,比如山西的煤炭和焦炉气等装置,据不完全统计,共有168万吨/年的产能于2020年淘汰,如果2021年甲醇价格仍旧保持弱势或其他政策原因,甲醇产业进一步的产能出清是大概率事件。但相较于未来过剩的新投产量,未来甲醇面临的供应压力仍然较大。

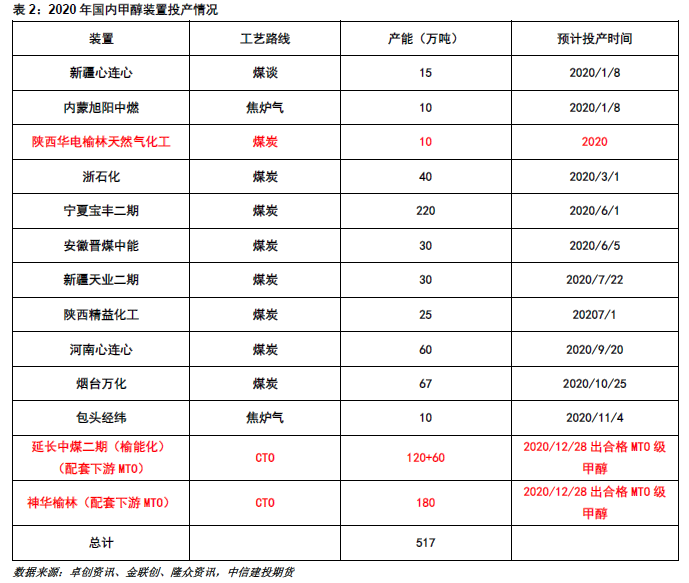

据不完全统计,2020年国内甲醇新增产能约为507万吨,实际上由于疫情的干扰和疫情时较差的甲醇生产利润,一定程度上导致多数装置投产意愿降低后延迟投放,整年投产增速放缓。2020年产能较大的新增投产装置有宁夏宝丰二期和烟台万华,还有部分装置新增产能通过技改提升自身产能,比如陕西华电榆林天然气化工通过技改,新增10万吨产能。由于国内甲醇行业发展趋势向大型化和集约化,所以多数新上项目都为甲醇上下游联合配套生产的装置,例如2020年四季度投产的榆能化(180万吨/年)和神华榆林(180万吨/年)。但因为投产时间较晚,并未将其新增产能包含在2020年。榆能化的上游合成装置已于2020年12月28日成功产出合格的MTO级甲醇,但该配套的MTO装置提前于12月10日提前开车成功,每周定量采购1-2万吨,据了解后期可能继续少量外采;另外,神华榆林的上游合成装置也于2020年12月28日产出合格的MTO级甲醇,此前该配套的MTO装置定期每周外采4万吨左右,预计短期内仍会外采,但是需求量可能逐步减弱。需要注意的是,上述两套配套的MTO装置每周都会定期采购陕北及内蒙古南线或北线的甲醇原料,如果其甲醇的外采行为终止,那不仅对原本的甲醇供货商的贸易流向产生较为明显的影响,而且会加剧西北市场的供应压力,推测过剩的货源会流向河北、河南或者山东等地区,压制相应地区的现货价格。

据不完全统计,2021年国内甲醇新增产能约为1055万吨(外加榆能化和神华榆林共计360万吨的产能);中煤鄂尔多斯(600295,股吧)100万吨建成后直接管输至中煤蒙大,但最终建成后,仍有80万吨的外采甲醇缺口(之前保持3.5-4万吨/周的外采量);广西华谊一期100万吨/年大概率于2021年二季度初(4月份左右)投放,原计划于2020年底出产品,但由于疫情原因推迟至2021年出产。其甲醇下游配套醋酸、乙二醇,醋酸装置先投产50万吨,后投70万吨,最后投乙二醇20万吨装置。据了解,投产后保持约5万吨/月的外销量,对周边地区造成大量的供应冲击,挤压原本外来货源的价格(广西当地并无生产装置,海南、西南、广东和进口船货的外来货源为主);内蒙古久泰自身有60万吨MTO装置,现在有120万吨甲醇,现在需要外采甲醇,200万吨上了之后,就会外售甲醇140万吨,但此装置正式投产消息较少,所以确定性不高,可能顺延到2022年正式投产。

2. 2020年上半年成本塌陷,四季度成本强力支撑甲醇价格

2020年上半年,新冠疫情导致煤炭价格走弱,成本支撑乏力,甲醇期货价格随后被打到年内最低点,但四季度开始,下游进入冬季消费旺季,各地限电频发,煤碳供应紧缺,煤价呈现出迅速走强的迹象,也支撑了甲醇价格的上涨。根据国际能源署(IEA)的《世界能源展望2020年版》预测,2040年煤炭在能源的比重中降至20%以下,这是自工业革命以来的首次,但全球天然气需求增长30%,而风能、光伏等清洁能源将提供近40%的电力供应。虽然IEA预测的周期较长,且短期煤炭仍由自身供需决定价格,所以替代能源对2021年的煤炭价格影响有限,但从未来的大趋势可以看出,新型清洁能源仍会压制国内煤炭的需求,那长期来看,是直接利空国内煤炭价格的。天然气成本端方面,西南天然气制甲醇作为全国主要的甲醇供应量之一,对相关贸易流向地区的现货价格起到至关重要的作用。虽然且2020年三季度西南气头装置表明供应量充足,但四季度仍出现陆续停车1-2个月检修的情况(预计2021年1-2月正常恢复),天然气限气炒作情况再度爆发,支撑甲醇价格上涨,未来继续关注2021年年底的天然气炒作情况。预计2021年一季度后,频繁炒作的成本支撑消失,西南气头重新开车,伊朗恢复进口,供应偏宽松,甲醇价格又会重新走投产和港口去库的逻辑。

3. 2020年上下游利润重新再分配

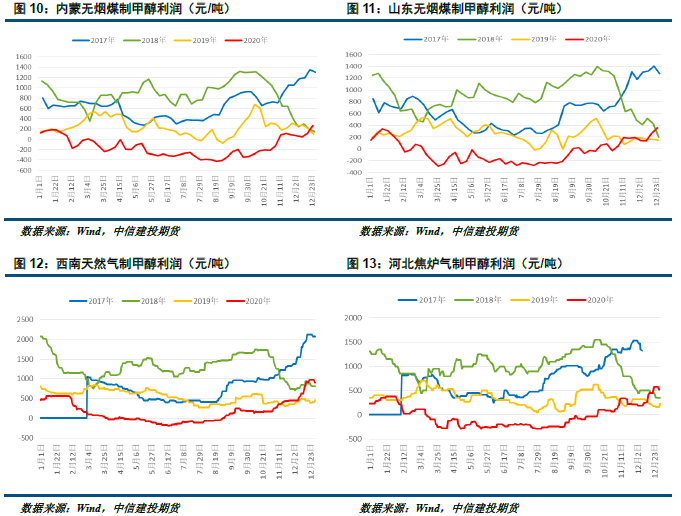

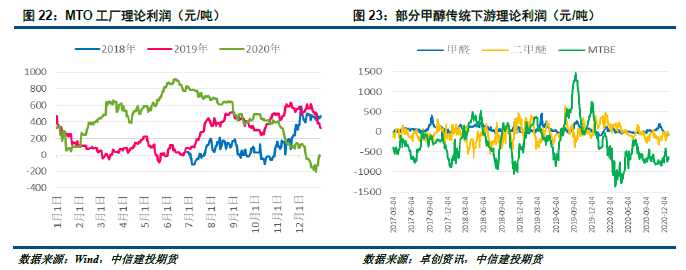

2020年我国甲醇总产能中,煤制甲醇企业产能第一,占比76.42%,因此,煤炭价格成为甲醇成本的重要影响因素。根据理论的计算公式来看,由于新冠疫情、物流受限和甲醇较煤炭现货价格走弱更明显等因素影响,2020年上半年煤制甲醇利润一度触及历史最低水平,亏损500-600元/吨。9月份以后,由于甲醇价格的大幅上涨,甲醇利润水平迅速回升,MTO工厂利润下降明显,行业上下游的利润重新得到分配。相较于未来不断上马的甲醇一体化装置,甲醇价格对单一装置的利润影响更大,更 影响其开工率。

天然气制甲醇企业产能占比11.58%,近几年受益于国家高度重视天然气产业的稳定发展,所以无论是天然气进口,还是国内相关管网、储气库、接收站等基础设施改善明显。天然气价格也从2016至2020年逐年回落,价格从2.14元/立方米降至1.51元/立方米。天然气生产成本偏低,在其余人工和水电成本一致的情况下,导致天然气制甲醇企业于2020年的全年利润普遍好于其它工艺,预计未来在国家管控天然气价格的情况下,气头成本维持稳定。

焦炉气制甲醇产能占比仅为11.78%, 焦炉气作为炼焦工业的副产品,成本低廉且多为内部核算。由于不同的厂家对于甲醇和焦炭的利润划分不一,所以焦炉气气价成本较难确定,假定河北地区焦炉气价为0.5元/立方米,根据理论测算,得出工厂2020年焦炉气制甲醇普遍处于亏损状态,仅9月后利润有所改善。未来需注意环保政策的管控,可能会进一步出清污染较重的焦炉气产能。

综合而言,在人工和水电成本一定的情况下,甲醇行业利润变化的主要原因仍是甲醇现货价格的大幅波动,仅少数时期的季节性支撑甲醇成本端的走强。尽管2020年12月末由于甲醇现货价格走强,各工艺的行业整体利润水平上升,但是在2021年甲醇投产压力较大的情况下,甲醇生产行业的整体利润可能会重新走弱。

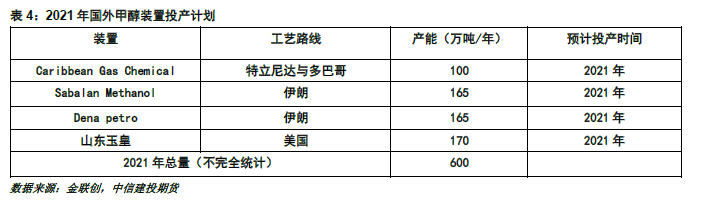

4. 国外新增投产继续,装置开停扰动国内价格重心

自2018年起,国外不断上马新的甲醇生产装置,由于2020年的疫情影响和伊朗遭受美国制裁,国外消耗能力有限,从而造成了国内进口量进一步大幅爆发。据不完全统计,2021年国外计划新增甲醇理论产能达到600万吨,集中在特巴、伊朗和美国等国家,国外进一步利用天然气制甲醇发挥低成本优势。如果新投产装置顺利投产并高负荷运行,2021年的新增进口量大概率不会少于2020年。具体来看,由于2020年12月末超过5成的伊朗装置停车和降负,那2021年1月进口量并不会出现大幅增量,叠加1月盛虹MTO装置检修结束(宁波富德计划1月下旬检修,关注其具体停车节点),整个一季度进口缩量,港口去库可能较为理想。2021年四季度,如果伊朗两套共计365万吨装置顺利出产品,届时一旦限气炒作复发,港口MTO工厂长约缺货,那又会刺激甲醇价格的快速上涨。

5.?2020年国内进口量同比激增,高库存常态化

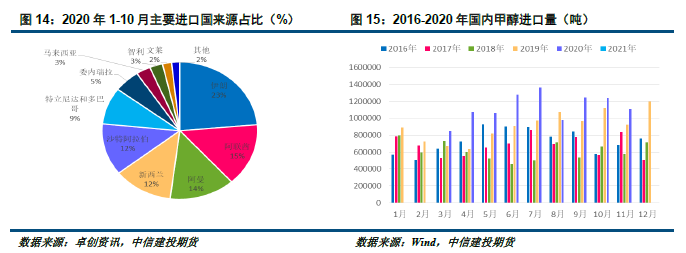

自2019年8月份开始,甲醇进口量呈现爆发式增长,2020年6、7、9、10月进口量一度超过120万吨,同比往年同期增幅较大。主要由于伊朗几套大的甲醇装置投产,国外消耗量有限,还有美金货顺挂所引起。从2020年1-9月的进口来源地看,伊朗仍是我国甲醇进口的最大来源国,约占的23%,其次是阿联酋和阿曼,分别占15%和14%。由于2020年的疫情,国外需求锐减(国外需求主要为甲醇传统下游:甲醛、醋酸和MTBE),中国成了全球大部分货源的流入地,导致了2020年中国进口量进一步创下新高。在理想情况下,随着未来中东(主要是伊朗地区)和南美地区(大量货源不直接流入中国,但存在间接挤兑市场的可能性)继续释放新的产能 ,那预估2021年国内甲醇月均进口量可能保持90万-120万吨的常态,但具体进口量仍需配合外盘装置检修的节奏。?

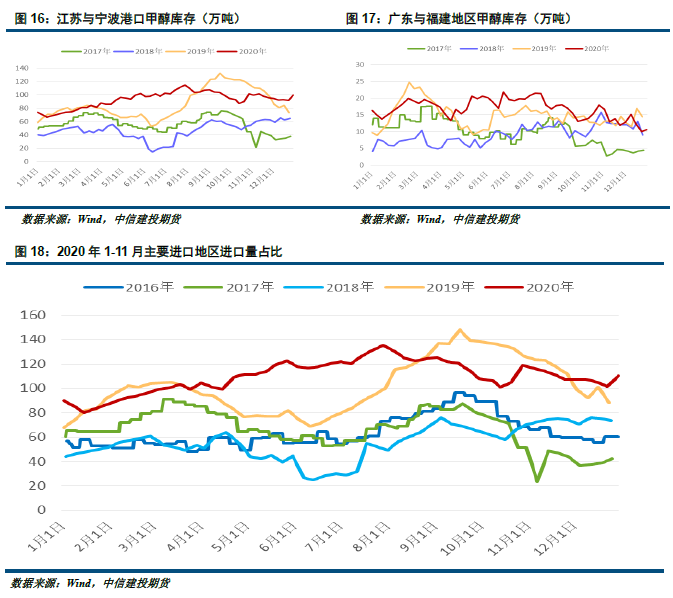

2020年甲醇港口库存总体呈现一路上升的态势,2020年1-8月,港口总库存一度最高接近140万吨,创下历史新高,周度港口库存为106万吨左右。分地区来看,华东地区仍是主要的库存地,周度江苏最高80万吨,宁波最高32万吨。然而,整体港口库存从8月开始高位回落1个多月,去库存较为明显(尤其是江苏地区)。一方面,受外盘装置降负和短停的影响,到港量减少;另一方面,甲醇下游需求复苏较快,MTO工厂、DMF、醋酸和有机硅的需求逐步回暖,在库存压力减小的情况下,甲醇价格也迎来了一波流畅的上涨。预计2021年,外盘新投产装置港口压力仍在,甲醇港口累库情况大概率为常态,具体关注2021年沿海MTO的投产节奏,包括3月的常州富德和二季度末的天津渤化。

6. 甲醇燃料需求提升明显

从过去5年的情况来看,随着国家鼓励发展新型煤化工的政策和甲醇制烯烃行业的不断发展成熟,MTO行业产能逐年提高,2020年占比52%,但整体增速有所放缓(同比2019年增加2.76%),仅吉林康奈尔30万吨投产。值得注意的是,在区域醇基燃料的支撑下,甲醇燃料需求增长明显。有机硅的需求也因2020年光伏产业利润改善和政策扶持,需求大量爆发,一度成为市场焦点。甲醛:未来受趋严的环保政策影响,老旧和落后的甲醛厂家逐步淘汰,甲醛行业整合趋势明显,山东联亿新能源科技股份有限公司年产200 万吨的甲醛项目于2021年中旬投产,但受制于房地产需求红利已过,新增面积有限,可能对于甲醛需求影响较为中性。二甲醚:行业产能过剩,掺混需求尚可,但并无明显的需求亮点。醋酸:由于2021年新增新凤鸣(603225,股吧)220万吨、逸盛新材料330万吨等PTA装置的投产,需求增长明显,但华谊钦州醋酸装置预计2021年投产的50万吨产能,或给醋酸供应端带来部分压力,整体谨慎乐观。MTBE:由于未来汽、柴油需求的企稳回升,调油的刚需存在,MTBE需求或有一定带动,注意未来宏观经济的走势,整体影响中性偏多。

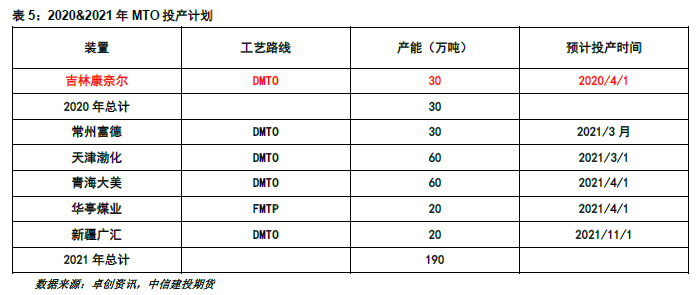

7.?关注沿海MTO装置投产时间节点

据不完全统计,2020年MTO投产产能总计30万吨,2021年预计190万吨,远不及上游甲醇端投产量。未来比较确定的投产装置包含常州富德30万吨、天津渤化60万吨、甘肃华庭20万吨,尤其是富德和渤化正常投产后,在2021年二季度进一步支撑港口甲醇的消耗量,所以整体交易需关注沿海MTO投产的时间节点。

三

总结及行情展望

1. 行情展望

展望2021年,一季度的供应上面临新装置投产的预期(延长中煤二期、神华榆林、中煤图克),西南天然气制甲醇装置逐步恢复,供应量阶段性偏松可能性较大。但随着四月份春检的落地(检修程度可能不及2020年),供应偏松的局面或可得到一定程度上缓解。二季度以后,随着国内外检修装置的恢复,以及新投装置生产逐步稳定,市场供应量或维持常态化宽松局面。需求方面,一月份斯尔邦(83万)重启,富德(60万)检修,产能对冲,需求仍略偏多。而春节来临,传统下游多停车,需求出现显著回落。一季度后关注常州富德、天津渤化、甘肃华亭的投产节奏,预期落地会对市场将形成有力支撑;推测下半年仍会有传统的“金九银十”需求的支撑,但需关注甲醇价格对烯烃端的检修压力传导。综上,我们给出2021年甲醇价格或先弱后强的预测,整体价格重心维持上移判断,但受上游产能释放压力,价格重心或受到一定压制,上行空间预计有限。甲醇期货主力合约区间预测或在1950-2650元/吨。

2.企业套保策略

上游及贸易商:可等待2021年一季度成本端和供应端的炒作结束后的价格高位时(具体需实际考虑当时期货价格的相对高低),通过期货盘面逢高做空进行卖出套保。

下游工厂:2021年9-10月左右,随着国外装置秋检减少,开工负荷较高,港口进口量逐步加大,累库现象可能较为严重,期价大幅贴水的情况下,可考虑建立少量虚拟库存(买入套保),若行情大幅走弱,建议直接按需采购现货。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号