苯乙烯:原料走强叠加港库偏低 盘面或逐步企稳

2020-12-25 11:08:03 文华财经欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

四季度以来国内供给受装置开工走低影响有所弱化,下半年进口也明显偏弱,而下游总体利润可观,虽然EPS和PS开工短期减弱明显,但三大下游开工总体维持较高水平,华东港库去库来到历史极低水平,且原料端和进口价格氛围支撑较强,苯乙烯基本面中期改观态势依然良好。而短期由于苯乙烯生产及排库销售周期短,北方需求减弱拉低EPS和PS开工,企业在高毛利背景下降价促销,对当期销售产生压制,拖累近月期价表现。

一、原料价格继续走强,外盘报价冲高回落

苯乙烯上游原料端自进入四季度以来上涨明显,总体延续了之前的回升格局,尤其是乙烯价格涨势迅猛,纯苯价格也跃升了一个台阶。乙烯方面,11月初至今态势强劲,CFR东北亚现货中间价由11月初的阶段性回落低点741美元/吨上攻到目前的991美元/吨,一个半月涨幅达到33.7%,价格绝对水平已经创出近一年半新高,达到去年年中高位水平;纯苯方面,四季度总体维持强势,价格相比二、三季度再上台阶,华东市场主流价由10月初的阶段性低位3290元/吨,发力上行突破4000关口来到近期高点4625元/吨,涨幅达到40.6%,目前虽然小幅回落,但依然维持在4200元/吨的涨后高位水平运行。

图1:乙烯、纯苯价格走势

数据来源:Wind

外盘报价方面,四季度以来,国际苯乙烯报价走强上攻,涨势明显,国际市场主要报价均来到去年高位水平,由于同期国内价格一度大幅上攻,CFR中国主港报价一度上攻强烈。具体来看,CFR中国主港现货中间价由10月初的670美元/吨附近一度涨至11月上旬的1170美元/吨附近,涨幅74.6%,经过近一月回落,目前已经来到870美元/吨附近,维持在去年四季度水平;FOB美国海湾和FOB鹿特丹报价虽然相对偏弱,但总体涨幅也非常明显,其中,FOB美国海湾现货中间价由10月上旬的590美元/吨附近涨至12月上旬的970美元/吨附近,涨幅64.4%,目前依然维持在950美元/吨附近;FOB鹿特丹现货中间价由10月初的620美元/吨附近涨至12月上旬的970美元/吨附近,涨幅56.5%,目前依然维持在950美元/吨附近 。

图2:苯乙烯国际价格走势

数据来源:Wind

二、国内生产利润较好,下半年进口维持弱势

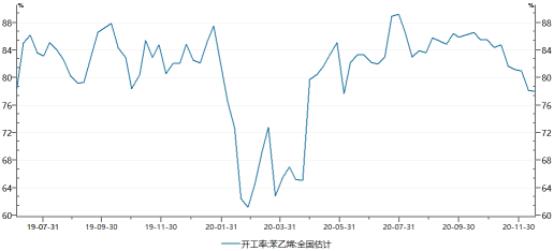

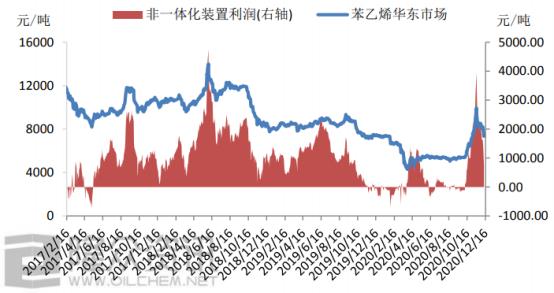

国内供应方面,虽然今年疫情恢复以来,苯乙烯装置总体开工维持高位水平,但四季度以来开工率却呈现逐步降低态势,由二季度的84%-89%高位水平,目前下破80%来到78%附近,主要原因是装置故障、装置更换催化剂等非计划及计划检修,但检修时间都不长。装置利润方面,10月下旬以来随着国内价格总体维持较高位置,尤其前期大涨期间,国内装置利润水平一度大幅好转,极端行情期间一度来到3500元/吨以上,较长时间维持在千元以上,近期随着苯乙烯价格回落,利润水平再次回跌,目前来到730元/吨附近,但相比于整个三季度的微利状态,情况依然良好。

图3:国内苯乙烯开工率趋势

数据来源:Wind

表4:国内苯乙烯生产毛利测算

资料来源:隆众资讯

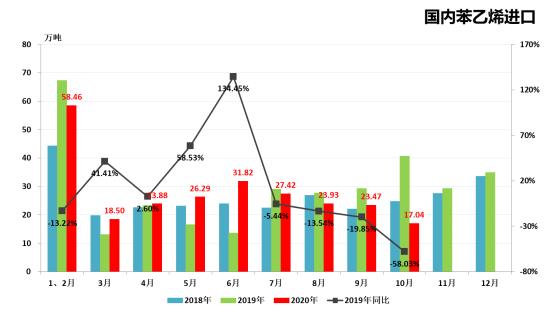

进口供应方面,今年总体月度进口水平维持前高后低态势,下半年总体进口水平明显弱于上半年,尤其8月以来基本维持在24万吨以下,7月至10月连续四个月维持同比下降态势,10月尤其弱,同比减半,根据11月以来到港情况统计预估,考利到目前长江口封航状态,导致苯乙烯船货抵港延期,11月及12月的进口量依然低迷,料将维持同比下跌态势,全年进口降幅或达10%以上。

图5:苯乙烯进口情况

数据来源:Wind

三、下游刚需弱稳,产品毛利依然良好

四季度以来,随着苯乙烯价格的上涨,三大下游产品的利润水平普遍出现回落,绝对水平虽然没有二季度中期至三季度中期那么高,但是依然维持了较好水平,三大下游产品价格都随苯乙烯价格经历了先涨后调的过程,目前总体依然维持在高位区间运行 。

EPS方面,10月中旬以来价格先涨后调,华东普料最高价格一度达到11000元/吨以上,目前维持 在9000元/吨附近,表观利润维持在830元/吨附近,开工率维持55.6%,受华北地区装置停车影响降幅较大(三季度维持70%附近);PS方面,11月末价格一度来到10000元/吨附近,之后回调,目前维持在9000元/吨附近,表观利润维持在1300元/吨附近,短期有所回升,开工率维持65.3%,受北方地区装置停车影响降幅偏大(三季度维持80%以上); ABS方面,作为三大下游中利润表现更好的产品,四季度依然维持强势水平,不仅价格创高 明显,华东报价一度来到18000元/吨以上,目前依然维持在16000元/吨附近,利润水平回跌也不严重,目前依然维持在6000元/吨附近,开工更是行业满负荷运行。

四、去库幅度亮眼,绝对库存水平极低

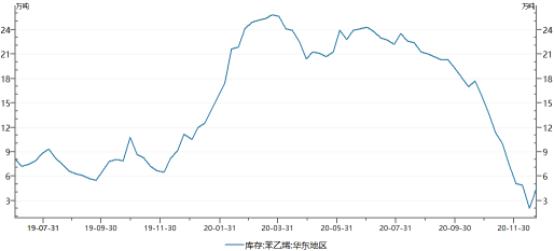

下半年以来苯乙烯华东港口库存持续维持去库状态,由于下半年进口尤其偏弱,四季度去库加速,目前已经来到极低水平,大幅低于去年库存周期谷底水平。据统计,截至12月23日华东地区库存报4.5万吨,12月16日的月中统计一度来到2.1万吨,自7月1日的24.3万吨以来,库存降幅一度达到91.4%,目前的水平依然维持在历史低位附近。

图6:华东地区苯乙烯库存状况

数据来源:Wind

五、油价大幅上攻,能化品多数跟涨

11月以来,随着美国大选结果明朗,产油国局势动荡,世界经济恢复带动原油需求预期等利多因素影响,油价开始从35美元/桶附近震荡上攻,美原油指近期创出二季度油价回升以来新高49.24美元/桶,之后随着全球疫情再次抬头及英国疫情加重影响,油价一度小幅急跌,但近日企稳,维持在涨后46美元/桶以上高位运行。受油价上涨提振,国内能化品多数品种走强上行,聚烯烃品种及聚酯纤维产业链品种涨势尤为明显,燃油、沥青等油价协同品种也表现偏强,但苯乙烯确实其中最弱的品种,尽管乙烯原料和纯苯原料期间也上涨明显,但苯乙烯并未表现,反而期间不断下行走跌,回吐前期三分之二涨幅,态势偏弱。

六、结论及后市展望

11月初以来,随着油价震荡上行,苯乙烯也受到刺激大幅续涨,但仅仅11月中旬开始就掉队回跌,在之后一个多月的油价上攻过程中,苯乙烯不涨反跌,期价逐步回吐大部分涨幅,文华EB指数由11月中旬上涨高位8198点,一路下破多个关口支撑来到近期最低的6386点,跌幅已达22.1%,主要原因还是期价上涨不坚实,现货价格受需求淡季及北方下游需求限产弱化拖累不能给予期价支持所致。

然而从合约情况来看,拖累主要表现在01及02的近月合约,03至05的较远期合约实际涨后跌幅并不大,可以看出市场主要是对淡季需求表示悲观,但对远期苯乙烯市场总体改善还是持乐观改善态度,这与目前近期及总体的苯乙烯基本面表现情况相吻合。

基本面来看,四季度以来国内总体供给受装置总体开工走低情况影响有所弱化,进口在下半年也明显偏弱,而三大下游需求总体利润水平依然可观,虽然EPS和PS开工短期减弱较为明显,但总体依然维持开工较高水平,且ABS开工未受影响,华东港库持续降低来到历史极低位置,原料端及进口价格走强明显,说明苯乙烯基本面总体依然处在改观阶段。但由于苯乙烯的生产周期及排库销售周期较短,北方需求减弱,拉低EPS和PS开工,企业在苯乙烯高利润背景下降价促销,对当期销售产生压制,套利货源向华东市场流入,拖累了近月期价表现。

技术上,由于市场资金目前主要集中在基本面表现偏弱的近月合约,不利于大幅下跌的指数企稳,但随着后期资金向远月合约过渡,远期合约或将逐渐带动文华EB指数实现基本面改善型企稳,且由于指数目前逐步接近年线,6200关口附近或将给与行情较强的涨后回落支持。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号