消费仍较疲弱,地产投资可能边际趋缓

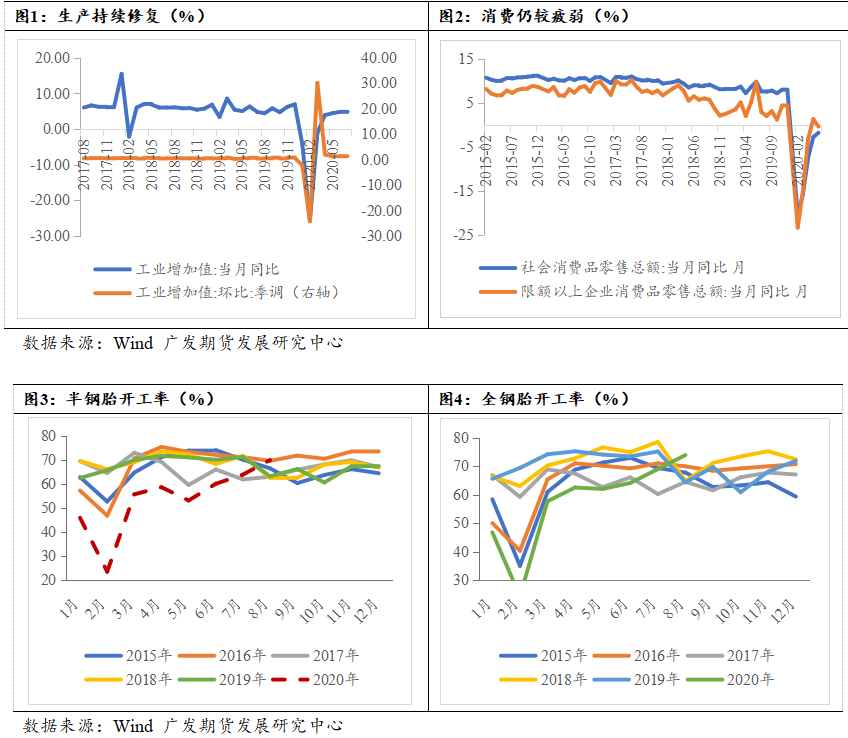

2020-08-18 13:41:37 广发期货 广发期货国家统计局8月14日公布了7月经济数据,工业增加值同比增长4.8%,环比增长0.98%,生产的修复有边际放缓趋势;7月社会消费品零售总额同比下降1.1%,降幅比上月收窄0.7个百分点,环比出现近几个月以来首次负增长,较6月环比减少1.04%,消费端整体依然偏弱;

国家统计局8月14日公布了7月经济数据,工业增加值同比增长4.8%,环比增长0.98%,生产的修复有边际放缓趋势;7月社会消费品零售总额同比下降1.1%,降幅比上月收窄0.7个百分点,环比出现近几个月以来首次负增长,较6月环比减少1.04%,消费端整体依然偏弱;1-7月全国城镇新增就业671万人,与上年同期相比少增196万人,7月全国城镇调查失业率为5.7%,与6月持平;1—7月份,全国固定资产投资(不含农户)同比下降1.6%,降幅比1—6月份收窄1.5个百分点,环比增长4.85%。

近期,股市波动加剧进入调整阶段,国内经济数据不及预期、海外市场和贵金属价格的调整及中美摩擦的反复都对风险偏好产生明显的影响,但当前市场仍缺乏强有力的主导因素走出趋势性。伴随前期题材股的热度降低,在布局“内外循环系统”的大背景下,消费、科技等低估值蓝筹或存在行情机会。目前处于中报业绩集中披露的时期,投资者可能更为关注业绩影响,可积极关注中报业绩超预期的相关板块与个股的投资机会。

目前债市处于消息平淡期,市场对前期的基本面和政策面信息基本已经消化完毕,八月以来债市就持续处于震荡调整阶段。目前的情况来看,债市对于新增的方向性信息可能较为敏感,本周经济数据不及预期就推动债市在短期内有一波拉升。中长期来看,期债存在低位配置的价值;短期而言,经济修复边际放缓、利率债供给压力短期内缓和对期债形成支撑,但市场仍需要一个更为有力的方向性信号驱动,短期仍维持震荡的判断。

国家统计局8月14日公布了7月经济数据,工业增加值同比增长4.8%,环比增长0.98%,生产的修复有边际放缓趋势;7月社会消费品零售总额同比下降1.1%,降幅比上月收窄0.7个百分点,环比出现近几个月以来首次负增长,较6月环比减少1.04%,消费端整体依然偏弱;1-7月全国城镇新增就业671万人,与上年同期相比少增196万人,7月全国城镇调查失业率为5.7%,与6月持平;1—7月份,全国固定资产投资(不含农户)同比下降1.6%,降幅比1—6月份收窄1.5个百分点,环比增长4.85%。

生产修复仍有支撑,消费维持疲弱

国家统计局8月14日公布的经济数据显示,7月工业增加值同比增长4.8%,环比增长0.98%。略低于市场预期,生产的修复有边际放缓趋势,南方水涝灾害对此可能也有一定影响。

分行业来看,生产端整体结构分化明显。汽车制造业工业显著回暖,当月同比增速回升8.2个百分点,这与高频数据显示的近期全钢胎和半钢胎开工率加速回升相吻合,可能受到汽车需求持续回暖的拉动。制造业持续向好,同比增长6.0个百分点,其中化工、橡胶、黑色冶炼和压延、金属制品以及通用设备的增长较明显。7月采矿业表现不佳,再度转为负增长,同比增速回落了4.3个百分点,此前的PPI数据也显示上中游采掘业和原材料加工业价格降幅的收窄程度大于下游产业,这也印证了在天气因素影响下目前上游供给不足的情况。当前生产边际趋势虽有所放缓,但海外疫情趋于稳定和经济持续复苏都给生产修复提供支撑。

7月,社会消费品零售总额32203亿元,同比下降1.1%,降幅比上月收窄0.7个百分点;环比出现近几个月以来首次负增长,较6月环比减少1.04%,消费端整体依然偏弱。疫情逐步稳定和前期政策作用落地对近期的消费有一定改善,汽车消费的大幅回升是主要的驱动力。

分行业来看,粮油、日用品和办公用品等必选消费品的增速放缓,主要因为疫情期间的影响逐步消退;餐饮消费降幅持续收窄,但当前仍处于负增长区间。化妆品和家电音像类产品在上月年中大促的短期提振之后出现明显的回落,同比增长分别为-2.2%和9.2%。而本月的汽车消费表现十分亮眼,与6月的趋势完全相反,当月同比增速由负转正至12.3%,大幅提升了20.5个百分点,汽车行业的高增长主要与去年同期低基数影响以及近期的促销政策有关。汽车消费的可持续性目前来看不具备强支撑,但伴随疫情逐渐消退以及下半年节假日推动的传统消费旺季影响,未来的消费修复有望增强。

就业方面,1-7月全国城镇新增就业671万人,与上年同期相比少增196万人,7月全国城镇调查失业率为5.7%,与6月持平。7月受到毕业生集中面临就业问题的影响,是传统的失业率高峰季节,因此本月失业率虽与上月持平,但剔除季节性影响后情况更为乐观。未来在政策向“六保六稳”方向持续发力的背景下,就业情况有望趋于稳定。

房地产持续发力,未来增幅可能减弱

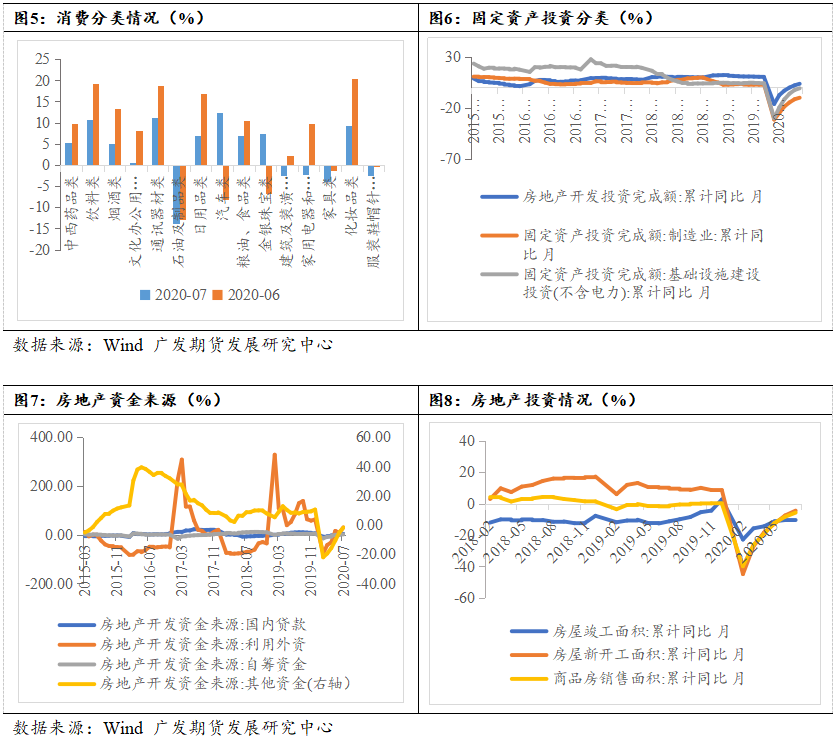

1—7月份,全国固定资产投资(不含农户)同比下降1.6%,降幅比1—6月份收窄1.5个百分点,环比增长4.85%。其中,房地产投资增长3.4%,比1-6月份加快1.5个百分点;基建投资累计同比下降1.0%,制造业投资下降10.2%,降幅分别比1-6月份分别收窄1.7、1.5个百分点。房地产继续成为主要驱动力,投资情况整体略低于市场预期。

7月,房地产开发投资表现持续超预期向好。房屋销售、开工持续回暖,商品房销售面积同比9.5%,累计同比-5.8%;房屋新开工面积加速扩张,单月同比11.3%,累计同比-4.5%,可能与之前房地产政策较宽松和疫情后期工人复工情况改善有关。房地产资金来源也比较充足,尤其是外资流入比较明显,7月利用外资的房地产资金累计同比达29.9%,较上月扩大21.9个百分点。但另一方面,近期拿地热度有所降低,7月土地购置面积同比增速为-1.82%,较6月大幅回落13.95个百分点。近期,深圳等城市的地产政策有所收紧,货币政策的力度也伴随疫情阶段的转变逐步转向,预计房地产短期内仍将维持强劲但增幅可能有所减弱。

基建投资本月同比增长7.6%,增速略有放缓,主要仍是受南方水涝的影响。未来伴随水涝影响逐步消退灾后重建对基建的需求拉升以及政府专项债对基建资金的支持,预计基建投资将得到改善。制造业整体表现仍然疲软,当月投资增速同比下滑3.1%,降幅仅收窄约0.4个百分点,恢复程度低于市场预期。目前制造业的需求和利润改善都未见明显的拐点,预计短期内仍将保持较弱的态势。

近期,股市波动加剧进入调整阶段,国内经济数据不及预期、海外市场和贵金属价格的调整及中美摩擦的反复都对风险偏好产生明显的影响,但当前市场仍缺乏强有力的主导因素走出趋势性。伴随前期题材股的热度降低,在布局“内外循环系统”的大背景下,消费、科技等低估值蓝筹或存在行情机会。目前处于中报业绩集中披露的时期,投资者可能更为关注业绩影响,可积极关注中报业绩超预期的相关板块与个股的投资机会。

目前债市处于消息平淡期,市场对前期的基本面和政策面信息基本已经消化完毕,八月以来债市就持续处于震荡调整阶段。目前的情况来看,债市对于新增的方向性信息可能较为敏感,本周经济数据不及预期就推动债市在短期内有一波拉升。中长期来看,期债存在低位配置的价值;短期而言,经济修复边际放缓、利率债供给压力短期内缓和对期债形成支撑,但市场仍需要一个更为有力的方向性信号驱动,短期仍维持震荡的判断。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号