需求逐步回暖 橡胶后市震荡偏弱

2020-07-29 08:50:01 新浪财经中长期形势来看,目前沪胶市场面临着产区开割所带来供给增加和海外需求减弱的双重影响。

核心观点:

2020上半年天然橡胶(10715, 20.00, 0.19%)价格受疫情影响较大,在新冠疫情的影响下,天然橡胶价格在2020年年初快速下跌,并在4月初创下2008年后的新低(9446.68)。进入4月后,随着疫情的逐步缓解天然橡胶价格小幅反弹,不过目前天然橡胶价格总体仍维持供需两弱的格局,ANPRC再度下调2020年天然橡胶的供给量节消费量预期,短期内预计天然橡胶的反弹空间不大。

供给端来看,目前天然橡胶的供应正处在逐步恢复的过程中,前期受价格低迷影响,延后开割的国内产区有望在6月底逐步复割;东南亚产区也进入复割期,天然橡胶的产量逐步回升,前期受影响较大的进口量有望迎来季节性增加。

需求端来看,以汽车消费为代表的终端需求正逐步回暖。重卡消费一枝独秀,重卡市场一度在2月快速萎缩,不过随着疫情的缓解,重卡销量持续好转,4月、5月销量均创下历史新高。乘用车市场也迎来触底返弹,2月创下历史最低销量后,3月开始有所复苏,但复苏的力度较为缓慢。在汽车市场3月复苏后,下游轮胎开工率也逐步恢复,不过受制于交通管制,复工人员到位较慢,下游轮胎厂开工率大多在4月才逐步恢复;与汽车市场类似,与重卡需求相关性较高的全钢胎开工率的恢复情况要好于半钢胎开工率,下半年轮胎需求的最大不确定性来自于海外需求。

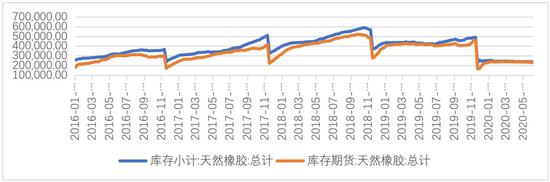

期货库存触底返弹,前期仓单注销后,期货库存目前维持低位水平,另外受国内产区延迟开割等因素影响,目前国内可用交割品的数量相对较少。根据历史来看,这一情况会随着橡胶供应的增加而逐步改善。

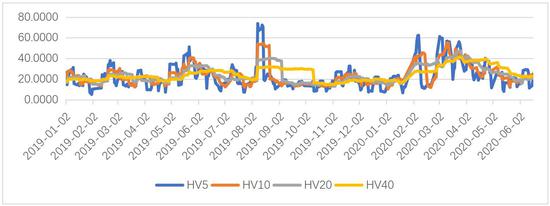

期权交易方面,建议卖出跨式期权。目前波动率正处于一个下跌通道,并且由于临近到期日,时间价值衰退较快,可在8月前卖出09合约的宽跨期权,获取时间价值

一、上半年行情回顾:沪胶价格快速下跌

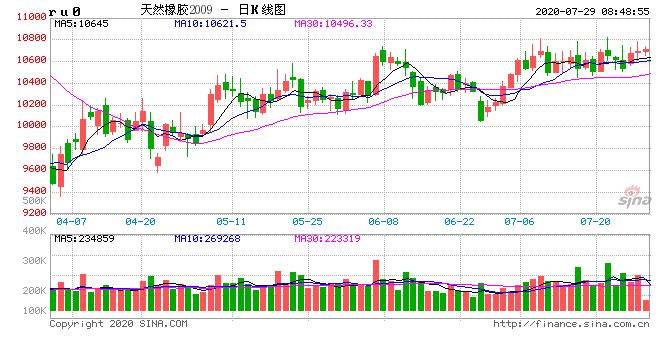

图1:沪胶指数日线走势

数据来源:Wind、云晨期货研发部

2020年沪胶上半年受新冠疫情影响,沪胶在4月中旬之前持续呈现下跌行情,主力2009合约4月2日盘中一度跌至9360,创下2008年以来的新低。在疫情的影响下,以重卡、汽车、轮胎为代表的消费端需求表现不佳,是橡胶持续下跌的主要原因。

二、供应逐步恢复,国内产区开割延后,国外产区逐步开割

虽然2—4月为天然橡胶的产胶淡季,不过今年由于新冠疫情的持续影响,橡胶价格在停割期不升反降。受胶价低迷影响,国内产区开割期已延后1个半—2个月,进入6月后,随着东南亚产区已经逐步开割,国内橡胶供应将逐步增加。

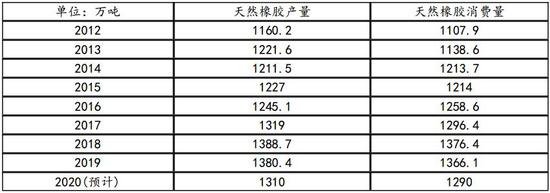

表1:近8年及2020年预计的天然橡胶供需平衡表

数据来源:Wind数据、云晨期货研发部

天然橡胶生产国协会ANRPC在5月的更新报告中下调了供需预测。ANRPC表示,今年全球需求量预计将同比下降6%至1290万吨,低于4月份预测的1300万吨。据该协会预计,天然橡胶产量将从不久前预估的再下调30.3万吨,故2020年的预期总产量为1310万吨,同比下滑4.7%。

目前,天然橡胶各产区已经逐步复割,根据ANPRC数据来看,每年2—4月,均为天然橡胶的产胶淡季,一般来说,在进入5月后天然橡胶产量会有一个快速的恢复;不过,今年受胶价低迷的影响,橡胶产量的恢复较为缓慢,5月,ANORC产量为77.1万吨,环比上升37.99%,同比上升19.89%。

图2:ANRPC天胶产量(单位:千吨)

数据来源:Wind数据、云晨期货研发部

图3:进口数量:天然及合成橡胶(包括胶乳):当月值(单位:万吨)

数据来源:Wind数据、云晨期货研发部

进口方面,国内前五个月进口量同比下降,主要受两方面的影响:一、海内外新冠疫情对橡胶下游轮胎消耗影响较大,国内下游工厂开工率不及往年带来进口需求下降;二、国内期货升水现货空间持续收窄带来国内进口套利需求明显下降。5月,我国天然及合成橡胶进口量为44.1万吨,同比下降13.02%,环比下降11.8%,1-5月累计进口量为259.8万吨,去年同期累计进口量为263.5万吨,同比下降1.404%。下半年来看,排除产区异常天气的影响,随着下游需求的逐步恢复和东南亚产区产量的逐步增加,进口量预计将呈现季节性增加势头。

三、终端需求逐步回暖,乘用车市场触底返弹

在疫情影响下,以汽车消费为代表的终端需求在第一季度萎缩明显;不过进入3月份后,国内新冠疫情得到明显控制,虽然乘用车市场仍然低迷,但重卡销量持续好转,下游轮胎开工率也逐步复苏。

(一)重卡销量持续好转,乘用车市场逐步复苏

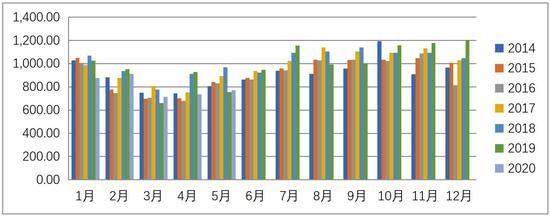

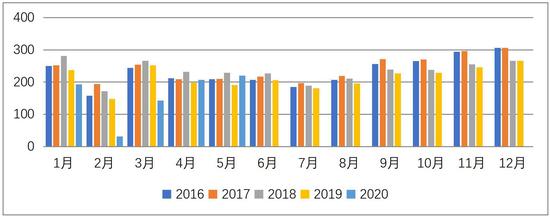

图4:重卡月度销量(万辆)

数据来源:Wind数据、云晨期货研发部

在疫情的影响下。重卡市场在2月快速萎缩,不过随着疫情的缓解,重卡销量持续好转,4月、5月销量均创下历史新高。2020年5月,重卡销量为17.92万辆,同比增加65.56%,环比下降6.23%。1—5月,重卡市场累计销量为64.46万辆,在去年同期55.25万辆的基础上,大幅上涨16.67%。虽然2月受疫情影响,重卡市场萎缩幅度较大,不过在各种利好政策的刺激下,重卡销量在4、5月份增幅明显,不过5月后工程车的需求旺季将逐步结束,以及利好政策的逐步过期,未来重卡市场仍否持续繁荣存在较大隐患。

乘用车市场相对于重卡市场,复苏较为缓慢,2月创下历史最低销量后,3月开始有所复苏,但复苏的力度较为缓慢。2020年5月,国内乘用车销量为219.36万辆,同比增长14.7%,环比增长5.9%;1-5月,国内乘用车销量总计为793.09万辆,同比下滑22.72%。乘用车市场在2018年下半年开始,受购置税优惠政策到期影响,增长幅度大幅放缓,在目前疫情影响的背景下,预计今年内乘用车销量很难有大幅改善的情况。

总体来看,2020年上半年汽车市场受疫情影响较大,2月乘用车和重卡销量均大幅下滑,3月开始,汽车市场逐步复苏,重卡市场的复苏较为迅速,不过下半年一般是重卡消费的淡季,重卡市场能否延续值得存疑;乘用车复苏较为缓慢,但仍在逐步好转中,目前已恢复到历史同期水平,在经济增长放缓的背景下,预计前期缺口较难弥补。

图5:乘用车车月度销量(万辆)

数据来源:Wind数据、云晨期货研发部

(二)轮胎业有所复苏,海外需求不确定性较高

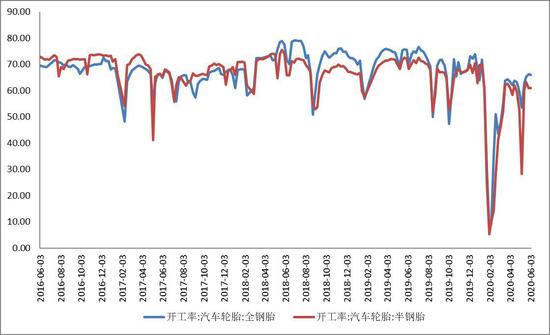

在汽车市场3月复苏后,下游轮胎开工率也逐步恢复,不过受制于交通管制,复工人员到位较慢,下游轮胎厂开工率大多在4月才逐步恢复。具体来看,虽然开工率复苏迹象明显,但受国内汽车销量低迷以及替换市场表现一般影响,半钢胎依然处于偏低水平,而因国内重卡销售持续好转,使得全钢胎工厂开工率基本回升到去年同期水平。下半年轮胎开工率水平则主要看海外需求的恢复情况,而海外需求不确定性仍然较高,欧美地区的疫情虽然有所缓解,但目前疫情有向巴西、印度等新兴国家转移的趋势。

图6:国内轮胎开工率

数据来源:Wind、云晨期货研发部

轮胎开工率方面,截止到2020年6月4日,全钢胎开工率为66%,同比下降5.98%,环比下降0.33%;半钢胎开工率为60.91%,同比下降10.69%,环比下降0.16%。疫情影响,国内外轮胎需求大幅减少,轮胎产量明显下降,开工率在1月底一度下滑至个位数。3月受赶制春节积压的海外订单和海外经销商提前囤货等因素的影响,轮胎开工率有所反弹,但随着海外疫情后期对经济的影响逐步显现,二季度国内下游轮胎厂的海外新订单不乐观,国内4月轮胎出口数据已经出现下滑迹象,预计整个二季度国内轮胎出口表现较弱。

四、期货库存触底返弹

前期仓单注销后,期货库存目前维持低位水平,另外受国内产区延迟开割等因素影响,目前国内可用交割品的数量相对较少。

图7:上期所库存(吨)

数据来源:Wind数据、云晨期货研发部

五、建议卖出宽跨期权

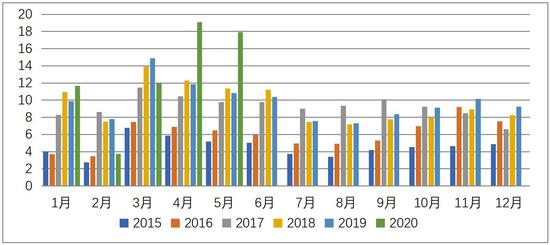

图8:天然橡胶收益率波动率走势

数据来源:Wind数据、云晨期货研发部

从波动率来看,天然橡胶的波动率在疫情逐步缓解后,目前波动率正处于一个下跌通道,可进行波动率上的做空操作,并且由于临近到期日,时间价值衰退较快,可在8月前卖出09合约的宽跨期权,获取时间价值。

六、下半年展望:供需两弱,后市预计震荡偏弱

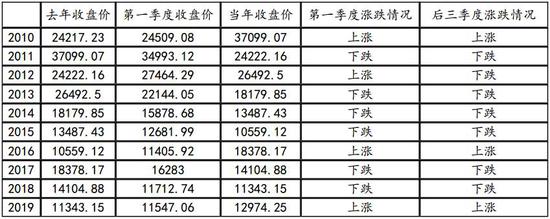

表2:近10年天然橡胶指数在第一季度和后三季度的涨跌情况

数据来源:云晨期货研发部

一般来说,由于第一季度是天然橡胶传统的停割期,该季度的价格会在一定程度上影响胶农的割胶意愿,从而决定当年价格的走势。表2统计了过去10年天然橡胶指数在第一季度和后三季度的涨跌情况,可以发现除了2012年,后三季度价格涨跌情况与第一季度完全一样。今年第一季度,天然橡胶价格出现了较大幅度的下跌,沪胶指数从12974.25下跌至9815.35,由此我们不难判断,在后三个季度中,橡胶价格很难出现较大幅度的反弹。

中长期形势来看,目前沪胶市场面临着产区开割所带来供给增加和海外需求减弱的双重影响。此外,目前汽车市场的繁荣主要靠政策刺激,随着后市重卡市场销售旺季的结束和政策刺激减弱,如果疫情出现进一步反复,供应过剩将愈发明显,中期弱势震荡态势不变。

橡胶当前处在一个向下搜寻底部的位置,虽然位于历史地位,但橡胶出现大幅反弹的概率不大,操作上建议可以逢反弹做空01合约。

2020下半年01合约的价格运行范围预计为9000—10000。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号