纸浆半年报 | 市场去库存化,期待价格回归

2019-07-20 17:07:36 中州期货 李崇峻2019年上半年纸浆市场整体呈现旺季不旺,需求疲弱的态势,现货价格出现冲高回落的走势。目前,国内外木浆库存仍处历史相对高位,未来很长一段时间内,市场将以去库存为主。

内容摘要

2019年上半年纸浆市场整体呈现旺季不旺,需求疲弱的态势,现货价格出现冲高回落的走势。由于中美贸易摩擦、环保高压常态化、企业增值税下调、汇率宽幅波动、外盘报价不断下调等因素影响,市场观望情绪浓厚。

目前,国内外木浆库存仍处历史相对高位,未来很长一段时间内,市场将以去库存为主。下半年行业传统旺季来临,叠加国际浆厂下属部分锯木厂的关停及针叶浆、阔叶浆生产线的停机检修等,浆价存在修复要求。预计2019年下半年纸浆期货整体运行区间为4400—5200元/吨。

上半年纸浆市场回顾

(一) 纸浆现货走势情况

国内现货市场方面,2019年全国木浆价格呈现“回落--反弹--下跌”的走势,整体运行区间为4500—5600元/吨。

其中,一季度适逢中国传统春节假期,节前贸易商存在抛售回笼资金,而节后会出现补库行为。港口虽然库存较高,但市场可流动库存较少,导致了一段时间内纸浆现货呈现一种供需偏紧的趋势。步入三月份后,纸厂和中小贸易商逐渐完成补库,需求端没有太大的起色,纸厂利润较薄依旧按需采购。这导致需求回暖的预期落空,浆价开始走弱。

二季度是历年来整体造纸产业的产量旺季,4到6月份是家电以及酒水饮料的旺季,并且伴随着国内中小学教材、图书春季招标,然而今年国内经济下行压力加大,消费需求增速放缓。同时,4月1日制造业等行业现行16%的税率降至13%,纸浆作为造纸原材料也受到了一定的影响,整个二季度木浆价格呈现不断下行的格局。

与2018年进口针叶浆、阔叶浆外盘走势不同的是,2019年以来,进口木浆外盘一季度稍显坚挺,而后盘整下探,6月份外盘多次修正、商谈,近期听闻针叶浆外盘价570—580美/吨,较年初价格下滑130美/吨,桉木阔叶浆外盘仍处于商谈阶段,较年初价格下滑190美/吨。

(二) 纸浆期货市场表现

纸浆期货于2018年11月27日上市交易,首日开盘跌停之后经历了一波长时间的下跌,SP1909合约从最高的5900的开盘价一路下跌至12月26的4802。随后展开一波跨年行情,期价最高摸至2月25日的5664点,上涨幅度近18%。而后展开两轮下跌,期间虽有反弹,但力度偏弱。两轮下跌合计100个交易日,跌幅超20%。

2019年上半年,纸浆期货整体呈现冲高回落探底的走势。

上游供需情况分析

(一) 木浆库存情况

2019年5月份欧洲港口纸浆月末库存量环比下滑2.06%,同比增长80.96%,库存总量由4月末的199.56万吨降至195.46万吨。1—5月欧洲纸浆累计库存量同比增长83.31%,今年前5个月,欧洲纸浆整体库存高于去年同期水平。

世界20主要产浆国化学商品浆销量五月同比下降4.6%;2019年过去5个月后,出货量减少3.6%。软木浆出货量五月同比下降4.6%;北方松减少8.0%,辐射松下降1.8%,而南方松增加1.1%;平均销量产能比为85%(经过季节性因素调整后为86%)。五月硬木浆销量同比下降4.6%;北方硬木有轻微上升(0.6%),南方硬杂增长5.0%,而桉木浆减少5.8%;硬木浆平均需求供应比为79%(经过季节性因素调整后为82%)。五月浆厂库存量增加1天,为51天(标准计算方式),因为阔叶木浆下降3天(为62天),针叶木浆增加2天,为39天。目前,纸浆库存仍处于历史相对高位。

统计数据显示,截至 6 月底,国内青岛港木浆库存约 110 万吨,常熟港木浆库存约65 万吨,两港合计库存较 5 月底增加 13%,较去年 6 月底增加 90%。在国内需求一直疲 弱的背景下,市场库存去化压力较大。

(二) 全球木浆供给情况

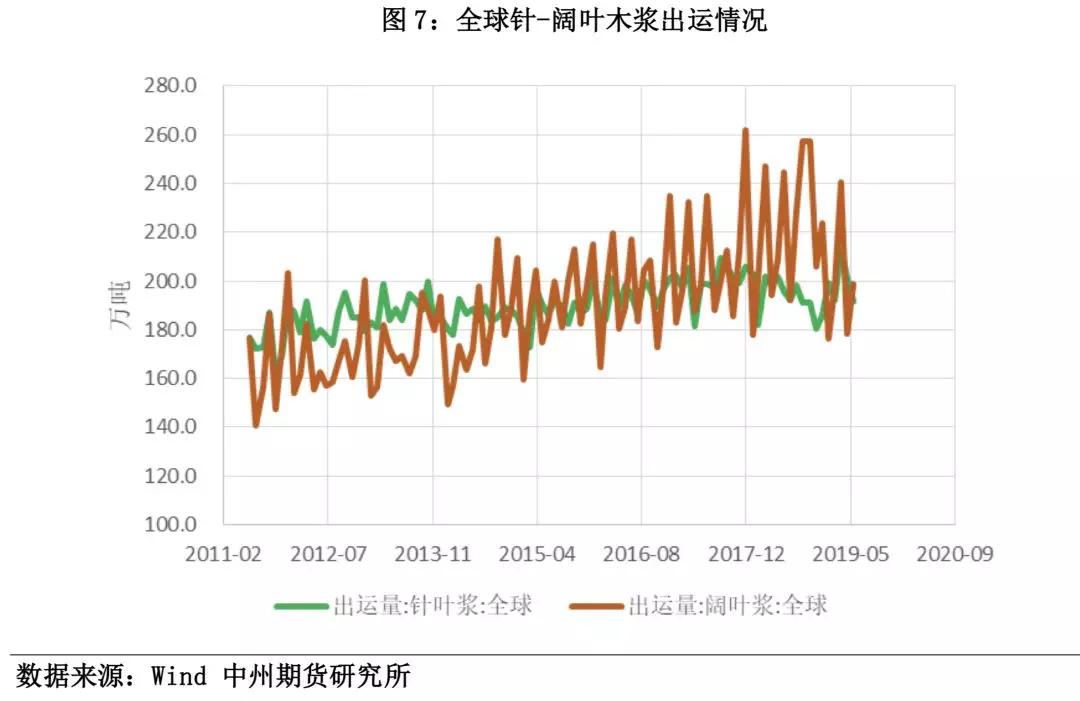

据PPPC数据显示,5月全球纸浆发运量相比4月的393.1万吨,环比上升2.8%至404.2万吨,较上一年同比减少4.7%,发运/产量比率持稳在82%。其中,漂针浆5月发运量较4月的201.1万吨减少至191.4万吨,漂阔浆5月发运量从4月的178.2万吨上升至198.8万吨。

据不完全统计,2019年上半年,全球已公布未来针叶浆新增产能约460万吨,投产时间在2022—2025年,期间有自用有外销,针叶浆供应量或逐步提升。除了智利APMP项目新进展消息,克拉宾二期项目进展消息外,阔叶浆公布新增产能相对较少。

近期Canfor宣布,计划于7、8月份位于BC省的Intercontinental和Northwood两座NBSK浆厂进行减产,预计减产7.5万吨,并计划在9月份恢复正常生产。另外据悉,亚太森博1号浆线计划于7月2日起转产针叶浆,预计7月份减少阔叶浆供应量2万吨。针叶浆以自用为主,阔叶浆优先供应长协客户。

(三) 国内纸浆进口情况

中国海关总署最新一期公布的数据显示,中国 5 月纸浆进口量为 245.3 万吨,中国1—5 月纸浆进口量为 1012.9 万吨,同比减少 2.5%。在目前内外价格倒挂的情形下,贸 易商进口的积极性较差,预计 6 月后纸浆进口量或将出现逐步减少的局面。

(四) 国内废纸现货情况

2019年,国废黄板纸市场基本面运行情况有所变化,对比外废供应大幅减少的影响来看,1—5月国废黄板纸价格先扬后抑,主要还是来自终端需求压力所致。

据卓创资讯数据显示,1月国内纸厂黄板纸库存天数回升9天的短期高位后,近几个月一直呈现回落的态势,截至5月底,库存天数降至6.3天,显示纸厂常备国产废纸库存水平低于2018年,预计国废价格后市继续下跌空间较小,后市一旦市场需求好转,国废黄板纸价格将出现快速回升。

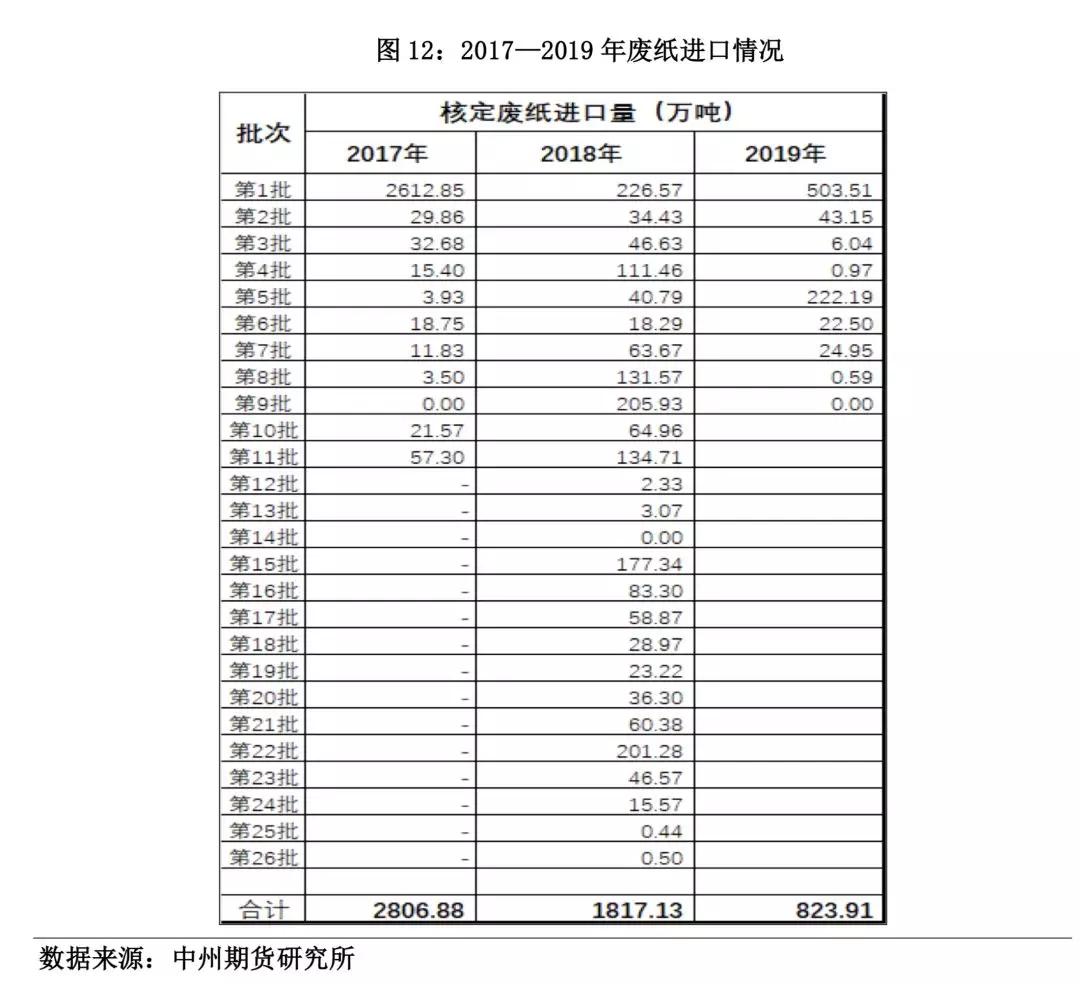

截至目前,2019年环保部固废管理中心共核准9批进口废纸审批名单,获批量共计823.91万吨,其中获批额度排名靠前的企业分别为玖龙纸业、山鹰纸业、理文造纸、华泰纸业、广州造纸,5家企业配额合计占比约为75%,龙头纸企配额优势明显。

废纸实际进口方面,2019年1—5月废纸进口量502万吨,与2018年同期相比减少25.7%。

下游及相关市场状况

(一) 国内主要地区纸品现货情况

2018年下半年开始造纸行业新增产能投产增多,预计2018—2019年整体新增产能约1400万吨。与宏观经济关联性较高的包装纸、铜版纸需求或将承压,供需格局在2019年呈现恶化的迹象,供需关系从紧平衡转向供给过剩。

国家环保法规日趋完善、环保监管执法日渐严格、劳动力成本的不断上升、原辅料价格的持续上涨、贸易保护主义的进一步抬头,以及新型智能科技的加速崛起,都给造纸行业发展带来更高要求和挑战。

据统计数据显示,2019年1—5月全国机制纸及纸板产量为4865.9万吨,同比上涨0.3%。由于需求的不足,造纸增速维持在历史相对低位。

(二) 人民币汇率情况

宏观经济是影响所有资产的核心因素,对漂白针叶浆价格自然也不例外。宏观经济的波动,对美国贸易战,进出口税率调整影响到轻工造纸行业的需求,带动影响纸价和浆价。从汇率角度出发,对纸浆价格产生最直观的影响。例如人民币贬值,贸易商对纸浆进口意愿下降,尤其在人民币大幅度贬值时将从成本端对浆价形成支撑。

截至6月30日,美元兑人民币即期汇率为6.8683,年内人民币贬值逾5%。但从长期看,我国经济基本面决定人民币不可能持续贬值。

技术走势分析

纸浆SP1909主力合约从日线走势上看,呈现探低回升的迹象,近期持续调整后,持仓量不断增加,多空资金博弈加剧,从时间或者空间上看,期价都存在回归要求,预计SP1909合约交割前,期价有望回升至5000元/吨以上,但SP2001合约持续上行动力可能不足,在09合约交割后,仍有再度反复的可能。

结论

2019 年上半年纸浆市场整体呈现旺季不旺,需求疲弱的态势,现货价格出现冲高回 落的走势。由于中美贸易摩擦、环保高压常态化、企业增值税下调、汇率宽幅波动、外 盘报价不断下调等因素影响,市场观望情绪浓厚。

目前,国内外木浆库存仍处历史相对高位,未来很长一段时间内,市场将以去库存 为主。下半年行业传统旺季来临,叠加国际浆厂下属部分锯木厂的关停及针叶浆、阔叶 浆生产线的停机检修等,浆价存在修复要求。预计 2019 年下半年纸浆期货整体运行区 间为 4400—5200 元/吨。来源:李崇峻,中州期货

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号